Emprunt

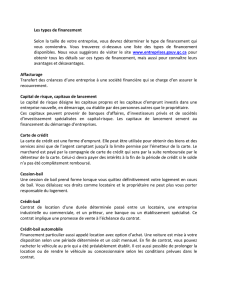

Structure financière de

l’entreprise

Structure financière

La structure financière désigne la

combinaison de

capitaux propres

dettes bancaires et financières nettes

auxquels l'entreprise a recours pour son

financement.

En fonction de son contexte et de sa taille,

l'entreprise met en oeuvre une politique financière

afin de financer le plus judicieusement possible

les emplois de sa politique économique.

L’entreprise peut recourir à différents modes de financement

dont le coût varie en fonction :

•de leur origine

•du risque supporté par les bailleurs de fonds.

Autofinancement Financement

Les modes de financement de l’entreprise

Augmentation

De

Capital

Emprunt Crédit bail

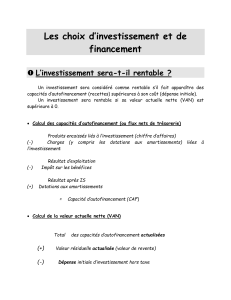

Coût des moyens de financement

•1°) un emprunt de 180 000 €à14,5% sur 5 ans par annuitéconstante en fin d’année. Le bien

•sera amorti sur 5 ans.

•2°) un contrat de crédit-bail sur 5 ans avec des redevances HT de 48 000 €en fin d’année.

•Option d’achat non envisagée par l’entreprise.

3°) un financement par fonds propres pour les 180 000 €.

•1°) un emprunt de 180 000 €à14,5% sur 5 ans par annuitéconstante en fin d’année. Le bien

•sera amorti sur 5 ans.

•2°) un contrat de crédit-bail sur 5 ans avec des redevances HT de 48 000 €en fin d’année.

•Option d’achat non envisagée par l’entreprise.

3°) un financement par fonds propres pour les 180 000 €.

Le financement par fonds propres

Par autofinancement (bénéfices, réserves) par ressources externes

(augmentation du capital)

L’entreprise est propriétaire du bien qui peut donc être amorti

comptablement et permettre des économies d’impôt.

L’entreprise peut récupérer la TVA (sauf exception).

La capacité d’endettement de l’entreprise reste intacte puisque pas

d’emprunt.

6

7

8

9

10

11

12

13

14

15

6

7

8

9

10

11

12

13

14

15

1

/

15

100%