Ou en est la crise ? Diagnostic de l`économie

1

NOTE

Ou en est la crise ?

Diagnostic de l’économie française et européenne

Par Thomas Chalumeau, Le 11 mai 2009

Ancien Maître de conférences à Science Po

L’ensemble des indicateurs conjoncturels des principaux pays de l’OCDE connaissent une profonde

dégradation simultanée. Selon l’estimation d’Eurostat, la zone euro est officiellement en récession depuis

le second trimestre 2008.

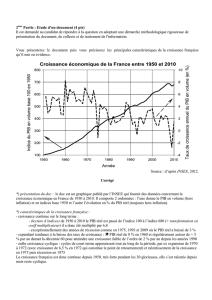

A l’instar de l’ensemble des économies avancées, l’économie française a connu un violent recul de

l’activité au quatrième trimestre 2008 (-1,2% t/t), supérieur aux attentes. La consommation des ménages a

constitué l’unique îlot de résistance, tandis que le commerce extérieur et la variation des stocks retiraient à

eux seuls 1,5 point à la croissance hexagonale durant le trimestre.

Les prochains mois risquent d’être sévères sur l’ensemble des indicateurs macro-économiques. La

récession pourrait ramener les taux de marge à des niveaux inégalés depuis la première moitié des

années 1980.

1 - UNE RECESSION PROFONDE DE L’ECONOMIE MONDIALE SEVERE ATTENDUE EN

2009, UNE FAIBLE REPRISE POUR LA SUITE

L’environnement international s’est brutalement dégradé durant le second semestre 2008.

L’ampleur de la récession de l’économie américaine se confirme mois après mois. Au premier trimestre de

cette année, le PIB américain s’est contracté de 6 % sur le trimestre en rythme annualisé, une évolution

semblable à celle du trimestre précédent (-6,3%), du fait notamment de l’effondrement des

investissements et d’un ajustement prononcé des stocks.

PIB US :

2

Le retournement conjoncturel est véritablement mondial

: d'après les projections, la production par

habitant diminuera dans des pays représentant les trois quarts de l'économie mondiale et la croissance a

nettement décéléré dans quasiment tous les pays, par rapport aux taux observés au cours de la période

2003-2007.

L’effondrement des cours du pétrole, qui pourrait être de prime abord considéré comme une bonne

nouvelle pour la plupart des entreprises, ne constitue en réalité que le symptôme de l’

affaiblissement de

la demande mondiale

. Les dernières prévisions du FMI tablent sur un

recul de 1,3 % de l’économie

mondiale sur l'ensemble de l'année 2009

, suivi d’une reprise seulement partielle en 2010, avec une

croissance de l'activité de l’ordre de 2% (1,9%), à supposer que les politiques résolues annoncées lors du

Sommet du G20 de Londres soient mises en œuvre sans tarder. Cela constituerait de loin la récession la

plus profonde de la période postérieure à la Seconde Guerre mondiale.

La crise financière et l'effondrement de l'activité ont gravement éprouvé l'économie dans le monde

entier.

Les pays industrialisés ont accusé un recul sans précédent de 7 % du PIB réel au quatrième

trimestre de 2008 et on estime que la production a continué à chuter presque aussi vite au cours des trois

premiers mois de 2009. Alors que l'économie américaine a sans doute souffert le plus des difficultés

financières et de la baisse continue du secteur du logement, l'Europe occidentale et les pays industrialisés

d'Asie ont été rudement éprouvés par l'effondrement du commerce international, ainsi que par leurs

propres débuts de problèmes financiers et par les corrections des prix immobiliers sur certains marchés

nationaux.

Les pays émergents sont aussi très touchés, subissant globalement une contraction de l'activité

économique de 4 % au quatrième trimestre

. Le mal se propage à la fois par les circuits financiers et

commerciaux, en particulier aux pays d'Asie de l'Est, très tributaires de leurs exportations de produits

manufacturiers, et aux pays émergents d'Europe et de la Communauté des Etats indépendants (CEI), qui

avaient besoin d'abondants apports de capitaux pour alimenter leur croissance.

Les pays les plus frappés par la crise sont les pays les plus pauvres, africains notamment

. 390

millions d'habitants de l'Afrique sub-saharienne devraient voir leur niveau de vie chuter de 20 %, selon

3

l'Unesco. Ils ne sont pourtant en rien à l’origine de la crise. Et les pays développés – ceux-là même à

l’origine de la crise – les « sanctionnent » en réduisant encore leur aide publique au développement : ils

accusent un retard de paiement de 20 Md$, alors que des engagements politiques forts avaient été pris à

travers les « Objectifs du Millénaire », rappelés lors du G8 de Gleneagles. Les pays les plus pauvres ne

doivent pas être les grands oubliés de la relance.

Parallèlement au rapide refroidissement de l'activité économique mondiale,

les tensions inflationnistes

se sont vite atténuées

. Les cours des matières premières ont nettement chuté par rapport aux pics du

milieu d'année, causant des pertes de revenus particulièrement lourdes aux pays du Moyen-Orient et de la

CEI, mais aussi à bien d'autres pays exportateurs de matière première d'Amérique latine et d'Afrique.

Dans le même temps, l'augmentation de la capacité inutilisée

a restreint la progression des salaires et

rogné les marges bénéficiaires

. De ce fait, l'inflation globale sur 12 mois est tombée à 1 % dans les

pays industrialisés en février 2009. L'inflation s'est aussi nettement modérée dans l'ensemble des pays

émergents.

Les réactions très diverses et souvent peu orthodoxes des décideurs économiques n'ont guère

réussi à stabiliser les marchés financiers ni à contenir la baisse de la production

, car elles n'ont pu

stopper l'enchaînement de rétroactions nocives entre le fléchissement de l'activité et les intenses

difficultés financières. Maintes initiatives ont été prises afin de stopper l'hémorragie, notamment par des

injections de fonds publics et tout un assortiment de facilités de liquidité, de détente monétaire et de plans

de relance budgétaire. Encore qu'il y ait eu quelques signes encourageants d'une amélioration des indices

d'opinion depuis la réunion du Groupe des Vingt (G-20) du début avril, le niveau de confiance est encore

très bas sur les marchés financiers, ce qui pèse sur les perspectives de reprise rapide. D'après l'édition

d'avril 2009 du rapport sur la stabilité financière (Global Financial Stability Report 227 GFSR), le montant

des actifs d'origine américaine passés en pertes et profits pas l'ensemble des institutions financières au

cours de la période 2007-2010 se chiffrera à 2,7 milliards de dollars, et non 2,2 milliards, comme on le

pensait en janvier 2009, ce qui tient pour une large part à la dégradation des perspectives de croissance

économique.

Le montant total des actifs passés en perte à l'échelle mondiale est estimé à environ 4

milliards de dollars, dont deux tiers à la charge des banques

, et le reste à celle des compagnies

d'assurance, fonds d'investissement et autres intermédiaires.

De par le monde, les banques tendent à rester très prudentes sur l'accès au crédit

(et risquent de

continuer dans cette voie), car le poids des actifs improductifs et l'incertitude quant à la solvabilité des

institutions maintiennent les capitaux privés hors de circulation. Les problèmes de financement se sont

propagés bien au-delà des marchés de refinancement bancaires à court terme dans les pays

industrialisés.

Nombre d'entreprises non financières sont incapables d'obtenir des fonds de

roulement

et certaines ont du mal à se procurer des emprunts à plus long terme

. Le désengagement

massif des investisseurs et établissements bancaires étrangers des pays émergents et les problèmes de

financement qui en résultent sont particulièrement inquiétants. Les émissions obligataires sont quasiment

4

au point mort, les flux bancaires se sont taris, les marges obligataires se sont envolées, les cours des

actions ont chuté et les marchés des valeurs mobilières sont extrêmement tendus.

Sur le plan monétaire, la crise financière a eu pour important effet secondaire de créer une prime à

la sécurité et au rapatriement des capitaux, non sans incidence sur les grandes monnaies

. Depuis

septembre 2008, le dollar EU, l'euro et le yen se sont tous trois raffermis en valeur effective réelle. Le

renminbi chinois et les monnaies arrimées au dollar, dont celles des pays du Moyen-Orient, se sont

également appréciés. Celles de la plupart des pays émergents ont au contraire beaucoup fléchi, bien qu'ils

aient utilisé leurs réserves de change pour les soutenir.

La synchronisation de la récession et le temps nécessaire pour que les mesures de soutien

engagées en Europe et aux Etats-Unis produisent leurs effets ne laissent malheureusement pas

entrevoir d’amélioration tangible avant plusieurs mois.

2 - L’ECONOMIE EUROPEENNE N’A PAS ENCORE TOUCHE LE FOND : LA CRISE

S’AMPLIFIE ET S’ALLONGE ET LES EFFORTS CONCERTES DE RELANCE EN EUROPE

RESTENT INSUFFISANTS….

Sur le front de la croissance, comme de l'emploi, l'Europe va subir au cours des prochains mois une crise

plus profonde que les Etats-Unis.

Les conditions économiques restent très difficiles dans la zone euro

: Contraction sans précédent

depuis 1945 du PIB allemand et espagnol, explosion des déficits publics, chute de l’investissement des

entreprises et montée du chômage, les signaux sont partout au rouge.

L'Union européenne traverse sa

pire récession économique depuis la Seconde Guerre mondiale.

L'inflation a certes baissé, mais

l'emploi et les finances publiques sont durement touchés

La

Commission prévoit une contraction de 4 % des économies de l'UE et de la zone euro en 2009

,

après avoir crû de 0,8 % en 2008, suivie d'une reprise très modérée en 2010 à partir de la fin de l'année

prochaine (même si le taux de croissance global pour 2010 resterait négatif à -0,1 %) sous l’effet des

mesures de relance budgétaire et monétaire. Sur ce terrain toutefois, les espoirs d’une relance plus rapide

viennent d’être refroidis par les dernières perspectives de l'Allemagne, naguère moteur économique du

continent, qui vient d’annoncer un probable recul de 6 % de son PIB cette année.

5

L'inflation est tombée à un niveau très faible ces derniers mois.

Le taux d'inflation officiel, mesuré sur

la base de l'indice des prix à la consommation harmonisé (IPCH ), devrait être légèrement inférieur à 1 %

dans l'Union européenne en 2009 (0,5 % pour la zone euro) et remonter progressivement à environ 1,25

% en 2010.

La Banque centrale européenne, qui se réunit le 7 mai, a pour objectif de maintenir l'inflation juste

en dessous de 2%. Elle devrait abaisser son principal taux de refinancement de 25 points de base

à 1,0%

. Elle pourrait également annoncer de nouvelles mesures d'assouplissement quantitatif comme

l'allongement de la maturité de ses opérations de refinancement de six à 12 mois ou le rachat d'émissions

obligataires d'entreprises ou de banques, disent des économistes

En Europe, la récession fait exploser le chômage

: d'ici la fin de 2010, la crise risque de détruire 8,5

millions d'emplois, soit bien plus que les 6 millions que l'Europe avait créés durant les deux dernières

années de croissance, relève la Commission. La chute de l'activité a un effet retard, et Bruxelles anticipe

que les suppressions d'emplois s'amplifieront d'ici à la fin de l'année, puis en 2010. L'emploi devrait reculer

d'environ 2,5 % dans l'UE et dans la zone euro cette année, puis à nouveau de 1,5 % en 2010 : le

chômage frôlera l'an prochain la barre des 11 % en France comme dans le reste de l'UE selon les

prévisions de la Commission Européenne publiée cette semaine, pour atteindre 26,3 millions de chômeurs

(contre 16,9 millions en 2007), un sous-emploi inégalé depuis l'après-guerre.

Au total, l'UE pourrait

enregistrer environ 8,5 millions de pertes d'emplois en 2009-2010, alors que 9,5 millions d'emplois

avaient été créés entre 2006 et 2008.

Les finances publiques sont elles aussi durement touchées

: en moyenne, les déficits budgétaires

nationaux devraient plus que doubler cette année dans l'UE, passant de 2,3 % du PIB en 2008 à 6 %, et

encore augmenter en 2010 (7,25 %). Ces chiffres résultent de la diminution des recettes fiscales, couplée

à l'augmentation des dépenses publiques visant à stimuler la relance.

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%