vieillissement démographique dans les pays

DÉFINITION ET ORIGINES DU VIEILLISSEMENT

Le vieillissement désigne l’augmentation du poids des personnes âgées dans l’ensemble

de la population.

qDéfinition

Les contours de ce groupe des « personnes du troisième – voire du quatrième – âge »

sont flous : il correspond aux personnes de plus de 65 ans, ou à celles de 60 ans et plus,

voire de 55 ans pour le troisième âge et à celles de plus de 80 ans pour le quatrième âge.

Si la fixation d’un seuil pour définir la vieillesse semble relever de l’arbitraire, c’est que le

groupe des personnes âgées est constitué des inactifs. Or l’âge de la mise à la retraite n’est

pas fixe et ne s’opère pas de manière uniforme, et la « génération du temps libre » est très

hétérogène dans ses niveaux de vie et dans ses comportements. Quel que soit le seuil

retenu, les pays développés subissent ce vieillissement. Ainsi, dans l’Europe à 15, les plus de

60 ans représentent en 2002 22,1 % de la population contre 15,5 % en 1960. En France,

ces personnes représentent 20,7 % de la population totale en 2006 contre 16,7 % en 1960.

qLes origines du vieillissement

Elles s’expliquent d’abord par l’allongement de l’espérance de vie. Ce vieillissement « par

le haut » de la pyramide des âges est imputable aux progrès de la médecine et à ceux réali-

sés en matière d’hygiène et de prévention des maladies. Il est aussi lié au progrès des tech-

niques améliorant la qualité et la conservation des aliments, à la transformation des

pratiques nutritives et au développement du système de protection sociale. En même

temps, la baisse de la fécondité au milieu des années 1960 (voir fiche 58), combinée à la

réduction de l’immigration au cours des années 1970, pèse sur le bas de la pyramide, car

elle limite la croissance du nombre de jeunes.

LES CONSÉQUENCES DU VIEILLISSEMENT

qDes conséquences inquiétantes

Le vieillissement entraîne une augmentation des dépenses de santé, qui déséquilibrent

les comptes de la branche maladie de la Sécurité sociale. Mais c’est surtout dans le

domaine du financement des retraites que le vieillissement pose problème. En effet, l’aug-

mentation du nombre de retraités est aujourd’hui plus forte que celle du nombre d’actifs

occupés. Or, dans le système de retraites par répartition, les pensions de retraite sont

financées par un prélèvement sur les revenus des actifs occupés. Dans la mesure où les

134

VIEILLISSEMENT DÉMOGRAPHIQUE

DANS LES PAYS DÉVELOPPÉS

59

Depuis le début des années 1960, les pays développés connaissent un phéno-

mène de vieillissement. Celui-ci n’est pas sans conséquences sur les écono-

mies et les sociétés de ces pays. Certaines de ces répercussions sont

préoccupantes, mais il faut les relativiser.

enfants du baby-boom arriveront à l’âge de la retraite à partir de 2005, alors même que les

générations qui entreront sur le marché du travail seront peu nombreuses, la charge des

inactifs qui pèsera sur les actifs occupés sera forte.

En France, la réforme des retraites engagée en 2003, prévoit essentiellement un allonge-

ment progressif de la durée de cotisation nécessaire pour une retraite à taux plein. Elle pré-

voit aussi l’introduction d’un système de retraite par capitalisation sous la forme d’un plan

épargne retraite. La plupart des pays européens ont adopté, avant la France, des mesures du

même type. Mais avec une entrée plus tardive sur le marché du travail et une augmentation

de la précarité de l’emploi, allonger la durée de cotisation aboutit à reculer à un âge avancé

le départ à la retraite; à moins que ne soit sérieusement amputé le revenu des futurs retrai-

tés qui cesseront leur activité à 60 ans.

Enfin, le vieillissement risque d’amoindrir le dynamisme économique, social et culturel du

pays. Les personnes âgées ont généralement une moindre mobilité géographique et une

plus faible productivité liée à l’affaiblissement de leur vitalité et de leur capacité à s’adapter

aux innovations. Par ailleurs, leur propension à consommer est moins forte que celle des

actifs. En effet, si la situation financière des personnes âgées s’est améliorée depuis les vingt

dernières années, notamment grâce au patrimoine qu’elles ont pu se constituer, il reste que

l’essentiel de leurs ressources est constitué de transferts sociaux, en particulier des retraites,

et que celles-ci sont, en moyenne, inférieures de près de 20 % au salaire mensuel moyen

net. À moyen terme, il pourrait en résulter une contraction de la demande globale, donc un

ralentissement de la production.

qDes effets à nuancer

Les revenus du troisième âge jouent cependant un rôle économique important. Ayant

satisfait une bonne partie de leurs besoins matériels, notamment en équipement immobi-

lier et mobilier, certaines personnes âgées disposent d’un potentiel d’épargne qui participe

au financement des investissements. Par ailleurs, une grande partie des dépenses des plus

de 65 ans est consacrée à la vie domestique, à la santé et aux loisirs, dépenses stimulant la

croissance économique et source de nombreuses créations d’emplois. Enfin, les personnes

âgées constituent la mémoire vivante de notre société et participent activement à la vie

sociale au sein de la famille ou des associations.

135

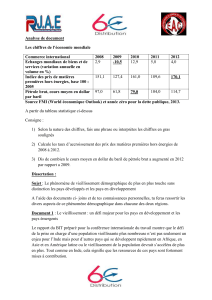

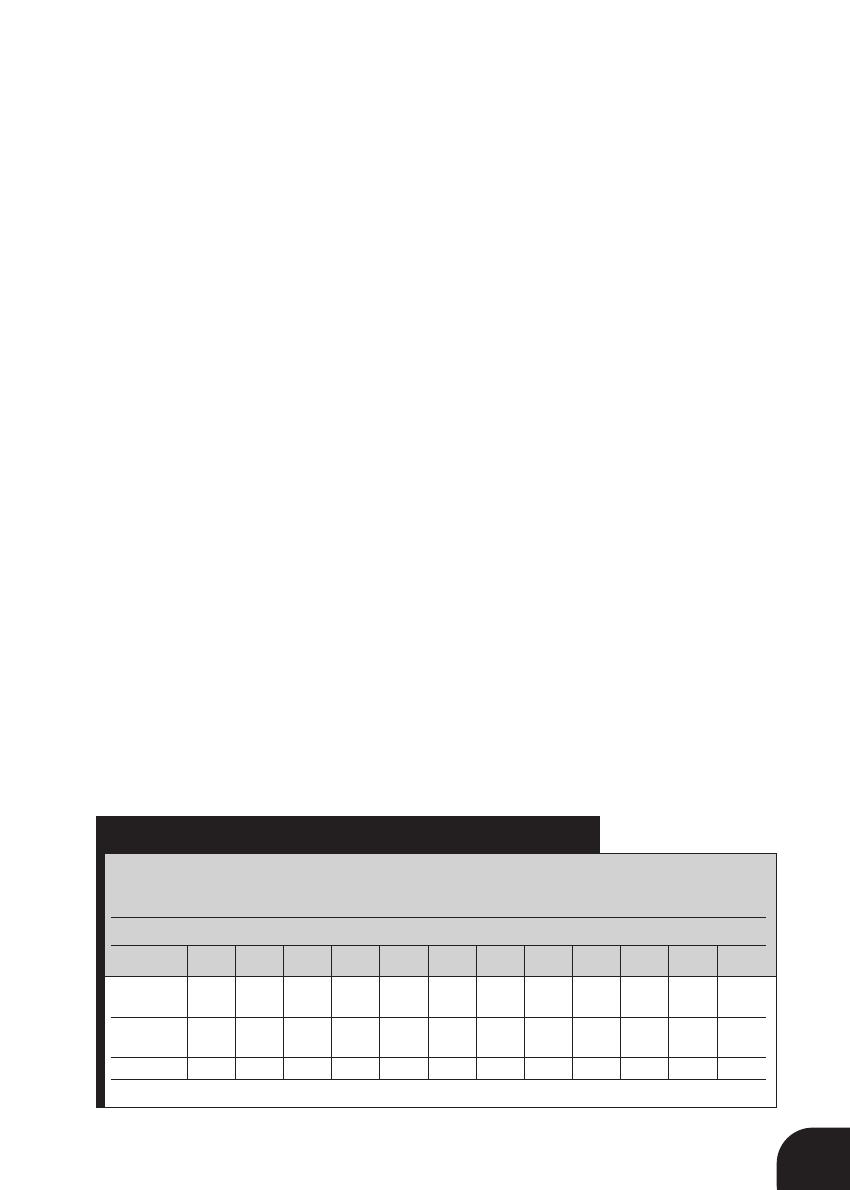

TAUX DE DÉPENDANCE DES PERSONNES ÂGÉES (%)

UE

(25 pays) 22,1 23,4 24,9 26,3 28,9 32,1 35,7 40,3 44,8 48,5 51,0 52,8

UE

(15 pays) 23,0 24,3 25,9 27,5 30,1 32,8 36,3 41,2 46,3 50,0 52,0 53,2

France 23,0 24,6 25,3 25,9 29,5 33,2 36,9 40,7 44,1 46,9 47,2 47,9

Source : Eurostat.

Cet indicateur est le ratio entre le nombre total de personnes âgées ayant

atteint un âge auquel elles sont généralement économiquement inactives (65 ans

et plus) et le nombre de personnes en âge de travailler (de 15 à 64 ans).

NB : les chiffres indiqués pour les années 2005 à 2050 sont prévisionnels.

1995 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

1

/

2

100%