L`analyse du bilan I. les cycles d`exploitation, d

L’analyse du bilan

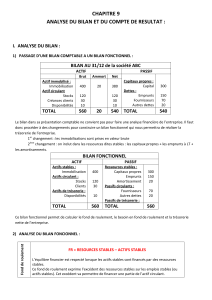

bilan fonctionnel

l’équilibre de la structure nancière

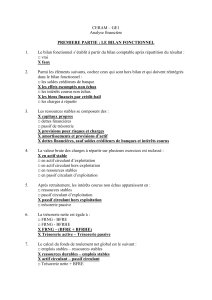

I. les cycles d’exploitation, d’investissement et

de nancement :

!

Cycle d’investissement: (=emplois stables)

Cycle de nancement : (=Ressources stables)

"

Cycle d’exploitation!#

$%&

'

"

II. Elaboration du bilan fonctionnel!

#

! (

(

(

(

Remarque :(

(

#)

(*

!

"+

### !

, -*-./0+

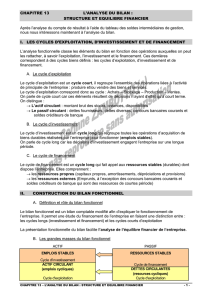

FRNG= RESSOURCES STABLES-EMPLOIS STABLES

-./01

!

#&*+

&*+

2 **3-.+

BFR= Besoin de fons de roulement

BFRE = Actif circulant d’exploitation – passif circulant

d’exploitation

BFRHE= Actif circulant hors exploitation – passif circulant hors

exploitation

3-.44

4*3-.5+)4*3-.65+

3-.53-.$

4*)

+

('!'

&

*

+

( 78

9:,:

&

54! 78

9:,:

&

La trésorerie nette (TN) :

TN= Trésorerie active – Trésorerie Passive

4

51

L’équilibre de la structure nancière !

!;/<-./0(3-.

/

-./03-.51

-./0=3-.

2 situations peuvent donc apparaitre :

>-./0?3-.@

-./0=

3-.=

>-./0A3-.@

-./0=

3-.

4*%+

1

/

4

100%