Voir la leçon - Université Paris 13

Résultat ≠ Cash

(la trésorerie d’une entité

n’est pas le résultat) :

Notions

Michel SECCIA

Toute opération peut être analysée de deux manières :

En termes de résultat, c’est :

–Soit une charge ou un produit (appauvrissement ou

enrichissement)

– Soit une modification d’actif et de passif (richesse non modifiée)

En termes de variation de trésorerie, c’est une dépense ou une recette

• Il y a des choses qu’on a en charge qu’on n’a pas décaissées,

• des choses qu’on a en produit qu’on n’a pas encaissées,

• des choses à l’actif qu’on a décaissées,

• des choses au passif qu’on a encaissées.

Attention :

– Dépenser de l’argent ne signifie pas obligatoirement s’appauvrir,

– Recevoir de l’argent ne signifie pas simplement s’enrichir.

Passage du résultat à la trésorerie

« Income is a concept, cash is a fact »

Michel SECCIA

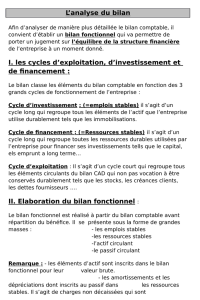

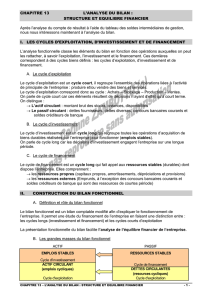

Le bilan fonctionnel

Michel SECCIA

BILAN FONCTIONNEL - Principes

L'élaboration du bilan fonctionnel permet une meilleure

évaluation de la situation financière d'une entreprise.

L'analyse financière permet d'évaluer la capacité d'une

entreprise à faire face à ses besoins financiers.

Pour se faire, elle dispose de ressources propres qui lui

procurent une certaine marge de manœuvre

notamment pour satisfaire ses besoins financiers à long

terme, mais aussi pour satisfaire ses besoins à court

terme

Michel SECCIA

BILAN FONCTIONNEL - Présentation simplifiée

ACTIF

Actif immobilisé –Emplois Stables

(valeurs nettes)

dont :

- immobilisations corporelles

- immobilisations incorporelles

- immobilisations financières

Actif circulant :

dont :

- stocks

- créances clients

- autres créances

Trésorerie active

dont :

- disponibilité

- soldes bancaires débiteurs

PASSIF

Capitaux permanents (Ressources

Stables)

dont :

- capitaux propres

- provision pour R&C

- dettes financières à long terme

Passif circulant :

dont :

- dettes fournisseurs

- dettes fiscales et sociales

- autres dettes d'exploitation

Trésorerie passive

dont :

- concours bancaires

- soldes bancaires créditeurs

Michel SECCIA

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

1

/

25

100%