Présentation de la balance des paiements

Annexe - Balance des paiements et équilibre macro-économique

Les échanges de marchandises (biens et services), de titres et de monnaie d’un pays

avec l‘étranger sont enregistrés dans un document comptable : la balance des paiements. Elle

fait apparaître les soldes caractéristiques de relations du pays avec l’extérieur. Elle constitue

un instrument pertinent pour évaluer l’ampleur et la nature des déséquilibres mondiaux. Ceux-

ci dépendent des liaisons entre le revenu national, le solde extérieur et les composantes de la

demande globale (consommation, investissement, dépenses publiques).

A - Les principes de construction d’une balance des paiements

La balance des paiements est un document comptable qui enregistre des transactions

entre résidents et non-résidents sur une période temps qui est généralement l’année. C’est un

compte de flux et non de stock, c’est-à-dire qu’il ne fournit pas l’état des dettes et des

créances du pays mais le montant des flux pendant la période de référence. La construction

d’une balance des paiements se fait en respectant les règles établies par le FMI. Précisons que

sont considérés comme résidents les agents installés sur le territoire et ayant une activité

économique régulière sur celui-ci (les résidents incluent les nationaux qui ont une activité

régulière dans le pays + les filiales et succursales des firmes étrangères + les membres des

ambassades, consulats et missions militaires envoyées à l’étranger).

En ce qui concerne le principe d’enregistrement, la balance des paiements fait

apparaître un compte tenu en DEBIT et en CREDIT.

En débit sont enregistrés tous les achats ou acquisitions d’actifs par les résidents

auprès de non-résidents, quel que soit le type d’actif concerné (marchandises, titres ou

monnaies). Cela correspond à une sortie de monnaie, à une baisse des engagements ou une

baisse de l’endettement.

En crédit sont enregistrées toutes les ventes ou cessions d’actifs par les résidents aux

non-résidents, quel que soit le type d’actif concerné (marchandises, titres ou monnaies). Cela

correspond à une entrée de monnaie, à une hausse des engagements ou une hausse de

l’endettement.

Exemple : la remise de devises nationales à un non-résident par un résident est un crédit

(cession d’actifs).

2

En résumé,

CREDIT = Diminution d’avoirs ou augmentation d’engagements

DEBIT = Augmentation d’avoirs ou diminution d’engagements

Autre principe d’enregistrement : toute opération entre résidents et non-résidents donne lieu à

une écriture qui nécessite une autre écriture en contrepartie d’un montant égal et situé dans

l’autre colonne de la balance des paiements. Si tous les enregistrements étaient effectués sans

erreur, les masses apparaissant en débit et en crédit seraient parfaitement égales. En fait, il

apparaît des erreurs et omissions qui empêchent cette égalité parfaite.

Donnons quelques exemples d’écriture dans une balance des paiements :

Une firme résidente exporte des biens pour 1000 euros. Cette cession d’actifs réels

s’enregistre en CREDIT. En contrepartie, l’opération donne lieu à un règlement sous plusieurs

formes possibles :

. échange de compensation (ou troc) de valeur identique

CREDIT

DEBIT

X et M de marchandises

1000

1000

. Le paiement de marchandise se fait en devises étrangères immédiatement. La firme

résidente reçoit 1000 euros déposés alors sur un compte bancaire. Le stock de devises

étrangères du pays croît de 1000 euros.

CREDIT

DEBIT

X et M de marchandises

Avoirs et engagements en

devises étrangères

1000

1000

. La firme résidente exportatrice fait crédit à l’importateur non-résident par l’octroi

d’un crédit commercial. La firme exportatrice reçoit alors un titre représentatif de ce crédit.

Le stock de titres du pays augmente (Hausse des avoirs sous la forme de crédits

commerciaux). Cette hausse des avoirs est enregistrée en débit (ligne Crédits commerciaux).

3

CREDIT

DEBIT

X et M de marchandises

Crédits commerciaux

1000

1000

En résumé :

. Les exportations et les ventes de services à l’extérieur : CREDIT ;

. Les importations et les achats de services à l’extérieur : DEBIT ;

. Les achats de titres à CT et LT à l’extérieur (acquisition de capital par les résidents

: DEBIT ;

. Les ventes de titres à CT et LT à l’extérieur (vente de capital aux non-résidents :

CREDIT ;

. Les acquisitions de devises nationales et étrangères auprès de non - résidents :

DEBIT ;

. Les ventes de devises nationales et étrangères à de non - résidents : CREDIT.

Remarque : le cas des dons (ou transactions gratuites). Contrairement aux opérations

précédentes, les dons n’ont pas de contrepartie. Pour garder le principe de l’équilibre

comptable sur lequel est fondé la balance des paiements, on enregistre la transaction gratuite,

d’une part, en tant que flux versé ou reçu par les résidents et, d’autre part, dans des postes de

transfert, les transferts pouvant être réguliers (transferts courants) ou exceptionnels (transferts

en capital).

Par exemple, lorsque le don est effectué par un résident au profit d’un non-résident, il

y a remise d’actif par le résident à l’extérieur (inscription en crédit). La contrepartie est un

débit sur la ligne « Transferts » qui concerne la catégorie d’agents à laquelle appartient le

résident à l’origine du don. Prenons un exemple plus concret. L’Etat français fait un don en

nature de 50 millions d’euros à un pays tiers en difficulté, don assimilé à une exportation de

marchandises en tant que flux versé à l’extérieur. La contrepartie comptable est inscrite en

débit de la ligne « Transferts des administrations publiques ».

X et M de marchandises

Transfert des administrations

publiques

Crédit

Débit

50

50

4

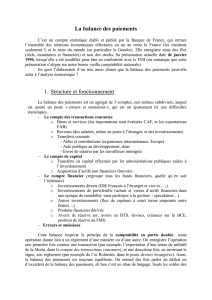

B - Les soldes de la balance des paiements

Les opérations des résidents avec les non-résidents sont regroupées par types d’actifs

concernés et éventuellement par type d’agents concernés. Pour chaque groupe d’opérations, le

pays présente un excédent ou un déficit, reflet de désajustements internes et traduction des

déséquilibres mondiaux.

Le FMI, qui impose un certain nombre de règles en matière de présentation de la balance des

paiements, regroupe les divers postes de la balance des paiements en trois comptes (depuis

1993) :

- le compte des transactions courantes (biens, services, revenus et transferts courants) ;

- le compte de capital (transferts de capital tels les annulations de créances ou les

remises de dettes, et les acquisitions et cessions d’actifs non financiers non produits tels les

brevets) ;

- le compte d’opérations financières rassemblant toutes les autres opérations

(investissements, produits financiers dérivés, voirs de réserve). Le compte d’opérations

financières ou compte financier regroupe l’ensemble des mouvements de capitaux liés aux

avoirs et engagements financiers, appelés flux financiers.

Comme cela a été déjà dit, aux erreurs et omissions près, chaque transaction correspond à une

transaction de même montant inscrite dans l’autre colonne.

Le principal intérêt de la balance des paiements est de faire apparaître des

déséquilibres propres à certains types d’opérations et de mettre en évidence les

transactions compensatrices de ces déséquilibres.

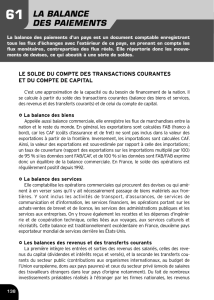

Les soldes les plus significatifs pour évaluer la position d’un pays vis-à-vis de l’extérieur

sont :

la balance commerciale ou solde commercial : X – M pour les

marchandises ;

le solde des biens et services, qui est égal au solde commercial augmenté

du solde sur les opérations de services ;

5

le solde des opérations courantes, qui est égal à la différence entre les

crédits des opérations courantes (marchandise, services, revenus et transferts courants) et les

débits des opérations courantes ;

le solde des opérations courantes et du compte de capital (compte qui

regroupe les dons en capital et les opérations sur actifs non financiers non produits) détermine

la capacité (ou le besoin) de financement de la nation.

Le solde à financer (qui est le solde des transactions courantes + solde du

compte de capital + solde des investissements directs) est le solde de l’ensemble des

opérations réelles, de nature non financière. Sa contrepartie (solde de l’ensemble des autres

postes) est de nature financière.

Le solde de la balance globale est la somme des soldes des transactions

courantes, du compte de capital et des flux financiers (hormis ceux du secteur bancaire et de

la Banque centrale).

Le complément de ce solde (financement monétaire de la balance des

paiements) est ce qui résulte de l’activité des organismes financiers résidents dans leurs

relations avec l’extérieur. Il est égal à la création monétaire induite par l’extérieur.

6

7

8

9

10

11

12

6

7

8

9

10

11

12

1

/

12

100%