les taux de change

L

LE

ES

S

T

TA

AU

UX

X

D

DE

E

C

CH

HA

AN

NG

GE

E

La balance des paiements : lorsque un pays a une balance des paiements positive, il y a plus

d’exportations que d’importations, donc plus de D de monnaie nationale pour payer les X que

d’O de monnaie nationale contre des devises pour payer les M. Dès lors le prix de la monnaie

nationale (son taux de change) s’apprécie, les K sortent et les M diminuent. Un pays

exportateur net de marchandises (balance commerciale positive) aura forcément une balance

des capitaux (entrée de K – sortie de K) négative et de même montant : il sera exportateur de

capitaux.

La différence de mobilité fait que l’évolution quotidienne des taux de change dépend

essentiellement des mouvements des capitaux financiers mobiles (échanges quotidiens sur le

marché des devises : plus de 1600 milliards de dollars en 2001), en tout cas pour les monnaies

pleinement convertibles ; ils se font en fonction du couple rendement/risque que présente ce

pays par rapport à d’autre pays à monnaie pleinement convertible. Y compris les risques de

change ; d’où le rôle des anticipations de variation des taux de change, autoréalisatrices là

encore.

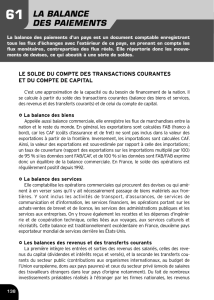

Les éléments de la balance des paiements :

- Compte des transactions courantes qui se compose du solde des biens (balance

commerciale), du solde des services, du solde des revenus (des facteurs de production), du

solde des transferts courants (les trois formaient autrefois la balance des « invisibles »).

L’ensemble donne le solde des transactions courantes (égal à l’épargne nette de la nation).

- Le compte de capital retrace les acquisitions d’actifs non financiers (brevets) et les

transferts en capital (aide publique qu développement). La capacité de financement de la

nation est le solde des transactions courantes plus le solde du compte de capital.

- Le compte financier retrace les IDE et I de portefeuille ; le solde du compte

financier est égal à l’opposé de la capacité de financement de la nation

Taux de change PPA (Cassel) : taux de change qui égalise le niveau moyen des prix dans

deux pays.

Giraud : plusieurs taux de change d’équilibre aujourd’hui : - taux de change PPA

- taux de change qui équilibre la balance commerciale

- taux de change qui équilibre la balance commerciale et des IDE

- taux de change qui équilibre la balance commerciale et des K stables.

- « il n’y a pas un, mais des taux de change de dynamique fondamentaux » : la

spéculation peut faire sauter le taux d’équilibre d’un niveau à un autre – à condition

que les gouvernements y aient intérêt (analyse de la crise du SME).

Crise de change : un pays se trouve dans l’incapacité de rembourser au RDM sa dette

publique libellée en dollars car il n’y a plus de dollars dans les réserves de la banque centrale ;

il faut distinguer les situations d’illiquidité et d’insolvabilité (lecture qui semble privilégiée

par le FMI, sauf dans le cas de la crise asiatique de 98 : pas de PAS dogmatiques).

Crise de la dette : l’endettement des pays du Tiers-Monde dans les 70s, permis par le recylage

des pétrodollars, n’était pas a priori excessif ; il l’est devenu du fait d’une part du relèvement

des taux d’intérêt américains qui se sont traduits par une hausse des intérêts sur leurs dettes à

taux variable (+ effet Ponzi), d’autre part du détournement de ces crédits pour consommer ou

enrichir des acteurs privés – ils n’ont donc pas pu servir à alimenter l’I et une croissance qui

aurait permis de les rembourser « sans douleur ».

Crise des banques : dans les années 80, les baby-boomers se détournent des banques (cycle de

vie de Modigliani) pour se tourner vers les zinzins, en même temps que la concurrence

interbancaire s’accroît – faillite des caisses d’épargne américaines. Réponses : titrisation des

créances bancaires, implication des banques dans la finance de marché, explosion des

marchés dérivés (marchés organisés et OTC, qui ont connu en 2000 un volume d’affaires près

de 2 fois supérieur).

La contrainte extérieure s’est renforcée avec la globalisation financière qui a

considérablement abaissé le coût de fuite devant la monnaie nationale et élargi à des non-

résidents le cercle des agents économiques concernés par la valeur de cette monnaie.

Balassa : plus le niveau d’ensemble de développement d’un pays est faible, plus son taux de

change d’équilibre est inférieur au taux de change PPA.

1

/

2

100%