06 La Titrisation

1

Piera Menafra

Astou Mbodj

Master 2 Entrepreneuriat International et PME

Option Gestion des Risques

LA TITRISATION

UNIVERSITE PARIS XII – VAL DE MARNE

FACULTE D’ADMINISTRATION ET ECHANGES INTERNATIONAUX

ANNEE UNIVERSITAIRE 2009-2010

M. Norbert CHARASCH

2

Plan

Introduction

Partie I La titrisation: sa technique et sa valeur

1.1 Définition de titrisation et son cadre juridique

1.2 Les acteurs

1.3 Technique de titrisation

1.4 La valeur de la titrisation: les agences de notation

Partie II La titrisation et la mobilisation du poste client

2.1 Les différentes solutions de financement

2.2 Comparaison entre la titrisation et les autres modes de mobilisation du poste client

2.3 Pourquoi choisir la titrisation?

2.4 Conditions pour pouvoir participer à une opération de titrisation

Partie III Cas pratique

Conclusion

3

PARTIE I La titrisation : sa technique et sa valeur

1.1 Définition de titrisation et son cadre juridique

De manière générale, la titrisation est une technique de financement qui transforme

des actifs immobilisés en titres facilement négociables et liquides comme des obligations.

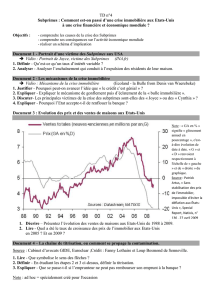

La titrisation est apparue aux Etats-Unis au début des années 70 pour faire face à la

croissance du marché hypothécaire et offrir aux établissements de crédit une source de

refinancement stable et ainsi leur permettre de consentir davantage de crédits.

En France, la loi du 23 décembre 1988 a donné un cadre juridique à la titrisation en

créant les fonds communs de créances (FCC), aujourd’hui appelés fonds communs de

titrisation (FCT).

En 1998 la législation française a permis l’élargissement de la titrisation aux

entreprises avec la loi portant sur diverses dispositions d'ordre économique et financier

(DDOEF). Elle fait partie des mobilisations du poste client, ce poste est la base même de

l’existence des entreprises. Sa mauvaise gestion constitue une des principales causes de

défaillance des entreprises.

Au fil du temps, la titrisation s’est considérablement diversifiée et aujourd’hui tout ou

presque est titrisable : créances commerciales, crédits hypothécaires, portefeuille de titres qui

sont soit des prêts, soit des obligations ou encore obligations foncières émises par les sociétés

de crédit foncier etc.

4

1.2 Les acteurs

Une opération de titrisation va faire intervenir un certain nombre d’acteurs qui ont des

rôles bien définis.

L’arrangeur

C’est un établissement financier ayant pour charge de trouver des cédants et des

investisseurs potentiels. Il structurera l’opération pour pouvoir répondre aux objectif du

cédant et pour rendre la transaction suffisamment attractive afin d’être en mesure de la placer

auprès des investisseurs (il demande au préalable l’avis de l’agence de notation).

Le cédant

C’est l’entreprise qui va céder les créances ou les autres actifs au véhicule de titrisation.

En général, il s’agit d’un établissement de crédit mais il ne faut pas penser que le groupe des

cédants n’est constitué que de banques, il peut s’agir aussi d’entreprises comme on vient de

dire.

Le Special Purpose Vehicle (SPV)

C’est le terme générique des véhicules de financement créés pour acquérir les créances

du cédant et pour émettre des titres sur le marché. Il offre une garantie de bonne fin de

l’opération de titrisation en cas de défaillance du cédant.

Le Fonds Commun de Titrisation (FCT)

C’est la forme juridique imposée par le droit français pour une opération de titrisation.

Un fonds commun de titrisation est un SPV français.

La société de gestion

C’est l’entreprise qui gère l’opération de titrisation. Elle est une société commerciale

qui gère le Special Purpose Vehicle ou le Fonds Commun de Titrisation. Elle représente les

intérêts des détenteurs de parts. Son rôle est de surveiller l’exécution des cessions de

créances, de veiller à ce que les procédures sont bien suivies afin d’obtenir la notation et de

fournir les informations requises aux autorités de surveillance. Elle est également chargée de

l’administration du Fonds Commun de Titrisation.

5

Les agences de notation

Elles apprécient pour les investisseurs la qualité des parts mises en circulation. La note

globale est le reflet du risque de faillite de l’institution chargée du recouvrement des créances.

Les sociétés de rehaussement de crédit

Elles offrent des garanties pour couvrir le risque de non remboursement des intérêts et

du capital. Cela consiste en une amélioration du degré de sécurité des titres émis.

Le dépositaire

C’est une institution de crédit qui contrôle les opérations de la société de gestion et la

régularité de ces décisions. Il reçoit en dépôt les titres de créances et la trésorerie. Il est

responsable de la conservation des titres de créances cédés au fonds. Il n’en est pas

propriétaire mais en assure seulement la conservation, c'est-à-dire qu’il possède un

bordereau de cession qui atteste de l’opération (qui est une preuve des créances titrisées).

1.3 Technique de titrisation

L’entreprise ou l’établissement de crédit cède ses créances à une entité spécialement

établie à cet effet appelé le Fonds Commun de Titrisation (FCT) ou Special Purpose Vehicle

(SPV) en anglais, en échange de liquidités.

Ce FCT est une entité sans personnalité morale exempte de toute fiscalité. Il finance

son acquisition en émettant des valeurs mobilières ou « titres » (des parts) qui peuvent être

souscrites par un grand nombre d’investisseurs.

Chaque investisseur acquiert donc une fraction du portefeuille d’actifs titrisés : les

titres acquis par les investisseurs sont dits « adossés » au portefeuille d’actifs. Ils sont appelés

de manière générique ABS (asset-backed security) qui exprime que les titres (securities) sont

adossés (backed) à des actifs (asset).

Ces titres émis font l’objet d’une évaluation par une agence de notation avant d’être

placés auprès des investisseurs. Les titres représentent chacun une fraction du portefeuille de

créances titrisées et donnent le droit aux investisseurs de recevoir les paiements des créances

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

1

/

22

100%