13 Annexes à la partie 3

Analyse de l’Intermédiation Financière

Annexes III.1

Annexes à la partie 3 – La titrisation de créances

1

La titrisation de créances (ou ABS – Asset Backed Securities) est une technique financière

utilisée par les banques pour transformer des actifs illiquides en titres liquides. Il s’agit d’une

opération financière adossée à un portefeuille d’actifs à des fins de financement et/ou de

transfert de risques. Elle donne lieu à une émission de titres sur les marchés de capitaux,

adossés à des actifs sous-jacents (asset-backed). Certaines opérations de titrisation sont faites

dans un but de transfert de risques uniquement, il s’agit de titrisations synthétiques.

Il existe en fait plusieurs types de titrisation selon les actifs sous-jacents :

RMBS : Residential Mortgage Backed Securities

Opération adossée à des crédits hypothécaires résidentiels

CMBS : Commercial Mortgage Backed Securities

Opération adossée à des crédits hypothécaires commerciaux

CDO : Collateralised Debt Obligation

Opération adossée à des dettes diverses

CBO : Collateralised Backed Obligation

Opération adossée à des obligations

CLO : Collateralised Loan Obligation

Opération adossée à des crédits aux entreprises

WBS : Whole Business Securitisation

Opération adossée à des flux d’activité commerciale ou industrielle

ABCP : Asset Backed Commercial Paper

Opération adossée à des « comercial papers » (obligations émises sur le marché

monétaire par les entreprises)

Notons toutefois qu’il ne s’agit pas d’une liste exhaustive : il existe pratiquement autant de

types de titrisation que de sous-jacents possibles combinés à des clauses contractuelles (avec

garantie ou pas, à court ou long terme,…)

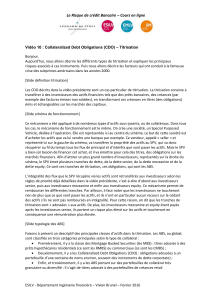

Ces acteurs participent dans la titrisation d’après le canal décrit dans le Graphique A.III.1 :

1

Cf Devue Nicolas, « Titrisation et ABS », travail effectué dans le cadre du cours de « Marchés financiers

nationaux et internationaux » donné par monsieur O. Lefebvre.

Analyse de l’Intermédiation Financière

Annexes III.2

Plusieurs acteurs interviennent dans la titrisation de créances :

L’originateur de crédit (ou cédant), banque qui cède ses créances

Le SPV (Special Purpose Vehicle), qui rachète les créances à la banque pour les

revendre sous forme d’actifs ; le SPV en tant qu’entité juridique bénéficie donc d’une

autonomie patrimoniale, c’est-à-dire que si le cédant fait face à des difficultés

financières qui lui sont propres, la qualité du portefeuille du SPV n’en est pas affectée.

Les investisseurs finaux.

L’arrangeur (investment banker) qui arrange la cession entre l’originateur et le SPV

Les agences de notations (Moody’s, Standard & Poor’s,…)

Les sociétés de rehaussement de crédit, qui augmentent la qualité d’un portefeuille

d’actifs en diminuant le risque à travers les garanties qu’elles amènent

Les autorités de surveillance ou de tutelle: CBFA

Source : Fortis Investments.

Graphique A.III.1

En fait, plusieurs risques sont inhérents à la titrisation de créances :

- Risque de remboursement anticipé.

- Risque de crédit : défaillance des débiteurs.

- Risque de perturbation des flux financiers : perturbations engendrées par des retards

de paiement ou des versements anticipés.

Analyse de l’Intermédiation Financière

Annexes III.3

- Risque de détérioration de la notation.

- Risques juridiques (évolution des règlementations).

Plusieurs techniques existent pour limiter ces risques :

La subordination (credit tranching)

Elle consiste à créer plusieurs catégories de titres qui sont hiérarchisées. Les titres

subordonnés assument le risque de défaillance des débiteurs. Trois tranches sont en

général dénombrées :

o La tranche « equity »: la plus risquée et la plus rémunératrice

o La tranche « mezzanine »: exposition au risque intermédiaire.

o La tranche « senior debt»: généralement notée AAA.

Surety bond

Garantie émise par une compagnie d’assurance notée destinée à payer les sommes

dues aux investisseurs prioritaires en cas d’insuffisance de cash flow liée aux défauts.

Le surdimensionnement

Il consiste à céder au SPV un montant nominal de créances plus élevé que le

financement recueilli par la vente des titres

Le fonds de réserve

L’objectif est de combler les écarts possibles entre flux à payer aux investisseurs aux

dates prédéterminées et les flux générés par les titres sous-jacents

Voici un exemple de titrisation sous forme bilantaire :

Banque

SPV

Actif

Passif

Actif

Passif

Crédits (prêts

hypothécaires) - 100

Crédits (prêts

hypothécaires) + 100

Créances

subordonnées + 10

Dettes subordonnées

(part de risque à

Couvrir) + 10

Liquidités + 90

Titres ABS

(cotés AA) + 90

Analyse de l’Intermédiation Financière

Annexes III.4

Mais, pourquoi les banques recourent-elles à la titrisation de créances ? Parce que la titrisation

leur procure un certain nombre d’avantages :

o Segmenter et transférer les risques (dépend du type de titrisation)

o Améliorer la structure du bilan

o Répondre à un besoin de liquidités

o Gérer et optimiser le ratio Cooke

o Trouver de nouveaux investisseurs

De même, il existe un certain nombre d’avantages pour les investisseurs :

o Possibilité d’investissement dans de nouveaux produits

o Obtenir un meilleur rendement pour un niveau de notation donné

o Investir dans des titres bénéficiant de toute une série de garanties

o Investir dans des titres bénéficiant d’une bonne liquidité

1

/

4

100%