Regards sur les marchés

Hebdomadaire

12 avril 2010

nº2010-# 14

Stratégie et recherche économique

Regards sur les marchés

LES THEMES DE LA SEMAINE

Des axes d’investissement en période de remontée des taux Les faits marquants

de la semaine

réels

Marchés

La pression qui continue de s’exercer sur les actifs souverains des économies matures

est source d’inconfort pour l’allocataire. D’une part, elle est en principe susceptible de se

propager aux actifs risqués en limitant le mouvement de compression des primes de

risque. D’autre part, dans un environnement de forte désinflation, ces tensions sur les

taux gouvernementaux pourraient se traduire à terme par un accroissement substantiel

du coût de financement de l’économie. Dans l’horizon tactique, il nous semble qu’il faille

se recentrer sur des stratégies de portefeuille pouvant performer malgré une remontée

des taux réels. Nous en retenons deux. Page 2

Impatients, nerveux et versatiles

mais finalement soutenus

États-Unis

L’activité est renforcée par les sta-

tistiques et le rapport sur l’emploi la

semaine passée

Europe

De la confusion à l’intensification

Le franc fort est de retour de la défiance sur certaines dettes

souveraines

Le franc suisse a récemment touché son plus haut niveau face à l’euro depuis la créa-

tion de ce dernier, à 1,42 franc pour un euro le 31 mars. Cette appréciation fait suite à

une année lors de laquelle la devise helvétique est restée quasi-stable face à l’euro,

notamment en raison d’interventions de la Banque Nationale Suisse (BNS) sur le mar-

ché des changes pour limiter sa hausse. Plusieurs facteurs laissent aujourd’hui penser

que le franc restera durablement « fort ». Page 3

Page 5

A suivre cette semaine

Page 6

Dette émergente : un enthousiasme (toujours) non dissimulé

Indicateurs de marchés

Malgré la montée du risque souverain due aux craintes de défauts de certains pays

d’Europe périphérique, les marchés de la DE se sont bien comportés au T1.10. Avec

une performance de plus de 8 %, les titres à haut rendement ont largement surperformé

les autres catégories de titres souverains (2,5 à 3,0 %). Bénéficiant d’un résultat électo-

ral positif et de la reprise des discussions avec le FMI, l’Ukraine a enregistré la plus forte

hausse. Les obligations d’entreprises des pays émergents n’ont pas été en reste avec

une progression de 4,9 %, surperformant ainsi les actions émergentes et les obligations

américaines à haut rendement. Les obligations émergentes en devise locale ont gagné

5 % en dollar. Nous nous interrogeons ici sur les perspectives de la dette émergente.

Page 7

Page 4

Document destiné principalement à des professionnels

2

Document destiné principalement à des professionnels

Stratégie et recherche économique

Regards sur les marchés

Hebdomadaire 12 avril 2010 nº2010-# 14

Des axes d’investissement en période de re-

montée des taux réels

> Les enjeux ont été identifiés dès le début de l’année

La moins qui puisse être dit est que le premier trimestre de cette

année se sera distingué pas tant par les fluctuations du senti-

ment des investisseurs que par l’étendue des thématiques qui

ont traversé les marchés.

La confiance des investisseurs était au plus haut en début

d’année avant de sombrer au cours du mois de janvier lorsque

la Chine et l’Inde ont simultanément fait part de leur volonté de

normaliser leurs conditions de crédit. Dans la foulée est venue

une série d’interrogations sur les stratégies et l’échéancier de

sortie des mesures de politique monétaire non conventionnelle,

sur l’éventuelle nécessité d’une plus grande flexibilité du taux de

change de la devise chinoise contre le dollar ou encore sur le

creusement des déficits publics.

Depuis le mois de mars, le baromètre des marchés s’est remis

au beau fixe. Ce retournement des perceptions de marché est

maintenant confirmé par des enquêtes de confiance qui pro-

gressent, qu’il s’agisse d’investisseurs individuels ou institution-

nels. Est-ce à dire que les marchés expriment ainsi leur convic-

tion qu’aucune des thématiques ne peut être source de volatilité

i.e. de risque ? La réponse est bien évidemment non. Cette

foultitude de questionnements a néanmoins permis d’identifier

quels seront les moteurs de la performance cette année.

> Des perspectives renforcées par la confiance des

ménages

Comme nous avons déjà eu l’occasion de l’exprimer dans ces

colonnes, la normalisation de l’appétit au risque a donné aux

perspectives conjoncturelles un rôle déterminant quant au direc-

tionnel des marchés actions et de crédit. En d’autres termes, les

prix des actifs risqués évolueront à l’unisson des anticipations

de croissance. Sur ce plan, le climat économique continue de

surprendre positivement. La croissance mondiale a gagné en

robustesse en grande partie grâce à un consommateur qui n’a

pas succombé à la tentation d’une épargne de précaution ex-

cessive.

De fait, la confiance des ménages poursuit sa trajectoire de

retour vers sa moyenne de long terme. Cette tendance encou-

rageante s’explique à la fois par la stabilisation des marchés de

l’emploi et par le rebond des actifs risqués. Ceux-ci, en indui-

sant une appréciation de l’épargne des ménages, ont mécani-

quement permis d’abaisser le ratio du montant de leur dette à

leur actif net.

> Une plus grande visibilité

La bonne performance actuelle des actifs risqués s’explique à

notre sens essentiellement par le fait qu’il existe une plus

grande visibilité pour l’année 2010. Mais il est difficile de mesu-

rer avec précision ce gain. On peut toutefois remarquer que la

dispersion des indicateurs avancés régionaux comme celle des

prévisions bénéficiaires du consensus analystes se sont abais-

sées significativement. Ceci, de notre point de vue, tend à

confirmer, qu’à la fois sur le plan macroéconomique et micro-

économique, le niveau d’incertitude décline.

Cependant, plus grande visibilité ne rime pas forcément avec

plus de facilité. Nous évoquions les facteurs économiques mais

d’autres éléments sont à prendre en compte. Parmi ceux-ci, il

faut souligner l’actuelle distorsion sur la perception du risque

intrinsèque des actifs. En particulier l’accroissement des enga-

gements publics, sans que les mécanismes d’un retour à une

discipline budgétaire soient explicités, altère profondément le

statut d’actif sans risque des emprunts d’État. Les économies

périphériques de la zone euro sont prises dans la tenaille d’un

ajustement des comptes publics à la « hussarde ». Il est proba-

ble que d’autres grandes nations telles que le Royaume-Uni ou

les États-Unis soient elles aussi contraintes à prendre des me-

sures drastiques.

> Le crédit et les stratégies d’arbitrage de devises

Bien qu’il s’agisse a priori de développements qui pourraient

peser sur la performance, leur simple appréhension par les

investisseurs réduit grandement la probabilité d’un ajustement

désordonné. Mieux encore, une stratégie de portefeuille

s’exposant aux actions et aux emprunts d’État de pays ayant

fait montre de discipline par le passé devrait être rémunératrice

à moyen terme. La logique sous-jacente est assez limpide : plus

un État a su contenir ses déficits, moins importante sera son

obligation de réduire ses dépenses et/ou de relever sa fiscalité.

La pression qui continue de s’exercer sur les actifs souverains

des économies matures est source d’inconfort pour l’allocataire

et ce pour deux raisons. D’une part, elle est en principe suscep-

tible de se propager aux actifs risqués en limitant le mouvement

de compression des primes de risque. D’autre part, dans un

environnement de forte désinflation, ces tensions sur les taux

gouvernementaux pourraient se traduire à terme par un ac-

croissement substantiel du coût de financement de l’économie.

Dans l’horizon tactique, il nous semble qu’il faille se recentrer

sur des axes d’investissements irréductibles à savoir des stra-

tégies de portefeuille pouvant performer malgré une remontée

des taux réels. En l’occurrence, nous en identifions deux actuel-

lement que sont :

(i) la qualité et la liquidité des bilans des entreprises

(ii) les déséquilibres structurels au sein des devises

Le premier axe peut être aujourd’hui exploité via un accroisse-

ment d’exposition au crédit haut rendement ou de manière

équivalente en arbitrant petites contre grandes capitalisations.

Le second axe est plus divers. Il peut inclure des stratégies

d’arbitrage au sein des économies du G7 en fonction de leurs

aptitudes respectives à stabiliser leu niveau général des prix, ou

des stratégies de sélection de devises émergentes en fonction

des perspectives de croissance.

Marc-Ali Ben Abdallah

3

Document destiné principalement à des professionnels

Stratégie et recherche économique

Regards sur les marchés

Hebdomadaire 12 avril 2010 nº2010-# 14

Le franc fort est de retour

Le franc suisse a récemment touché son plus haut niveau face

à l’euro depuis la création de ce dernier, à 1,42 franc pour un

euro le 31 mars. Cette appréciation fait suite à une année lors

de laquelle la devise helvétique est restée quasi-stable face à

l’euro (autour de 1,50), notamment en raison d’interventions de

la Banque Nationale Suisse (BNS) sur le marché des changes

pour limiter sa hausse. Plusieurs facteurs laissent aujourd’hui

penser que le franc restera durablement « fort ».

> La BNS accepte désormais un franc plus élevé

Deux raisons principales expliquent l’appréciation récente du

franc face à l’euro. Premièrement, celle-ci correspond à une

baisse de l’euro liée aux incertitudes sur la soutenabilité de la

dette publique de certains pays de la zone euro et aux difficiles

négociations pour mettre au point un dispositif d’aide à la Grèce

à l’échelle européenne. Depuis début décembre, l’euro s’est

ainsi déprécié contre toutes devises (-6%), face au dollar (-10%)

et face au franc (-6%). Deuxièmement, cette appréciation ré-

sulte des anticipations par les investisseurs de l’abandon pro-

gressif par la BNS de ses interventions sur le marché des chan-

ges. Elles ne sont pas sans fondements. Économie très ouverte

(taux d’ouverture supérieur à 50% du PIB), la Suisse profite

désormais pleinement du rebond marqué du commerce mon-

dial. En volume, ses exportations ont rebondi de 17% en rythme

annualisé en janvier, alors qu’elles reculaient de 19% un an

auparavant. L’économie devrait croître de 1,5% en 2010, un

rythme proche de son potentiel.

Ensuite, les craintes d’une spirale déflationniste s’estompent :

après être restée négative durant la majeure partie de 2009,

l’inflation est désormais repassée en territoire positif. La BNS a

peu changé ses prévisions d’inflation pour 2010 et 2011 (infé-

rieure à 1%) mais la prévoit désormais à 2,7% en 2012, bien

au-dessus de sa zone cible (entre 0 et 2%). Après avoir com-

mencé à normaliser la taille de son bilan, accepter un franc plus

élevé lui permettrait de juguler d’éventuelles pressions inflation-

nistes à moyen terme. Notons par ailleurs qu’au cours de la

décennie passée, la Suisse a connu une inflation très inférieure

à celle de la zone euro, si bien que le taux de change en parité

de pouvoir d’achat du franc suisse face à l’euro s’est apprécié.

La hausse récente peut donc être considérée comme un retour

du franc à sa valeur fondamentale.

Cependant, il ne faut pas anticiper une nouvelle forte apprécia-

tion de la devise helvétique. Les déclarations récentes du pré-

sident de la BNS, toujours déterminé à agir contre son « appré-

ciation excessive », et même du chef de l’État, vont dans ce

sens. Même si elle ne l’a pas confirmé, il semble d’ailleurs que

la BNS soit de nouveau intervenue sur le marché le 2 avril der-

nier pour limiter sa hausse. En effet, le risque de déflation

s’éloigne sans pour autant disparaître, l’inflation sous-jacente

continuant de ralentir (à 0,5% en mars). En outre, la reprise

économique reste encore fragile : le plan d’aide budgétaire

prendra fin au second semestre 2010 et la croissance du com-

merce mondial devrait se modérer dans les mois à venir.

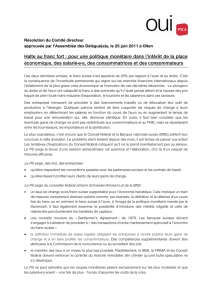

> Des vents contraires à plus long terme

A plus long terme, deux facteurs sont susceptibles d’avoir des

effets contraires sur le franc. D’un côté, le durcissement attendu

de la règlementation du secteur financier devrait avoir un effet

durable sur les flux de capitaux entrants en Suisse. Or, les

surplus commerciaux sont significatifs mais les excédents cou-

rants proviennent aussi de la balance des revenus, c’est-à-dire

des rapatriements de profits des grands groupes suisses, no-

tamment bancaires, présents à l’étranger.

Suisse : compte courant et position extérieure nette

(1999-2009, % du PIB)

-10%

-5%

0%

5%

10%

15%

20%

1999 2001 2003 2005 2007 2009*

60%

80%

100%

120%

140%

Autres

Balance des revenus

Balance commerciale

Position extérieure nette (éch. Droite)

Sources : FMI, BNS

*: données du T3

De l’autre côté, la devise suisse devrait bénéficier d’un regain

d’intérêt des banques centrales des pays émergents. La situa-

tion de la dette publique en Suisse apparaît nettement plus

favorable que celle aux États-Unis, au Japon et dans le reste de

l’Europe : le déficit public devrait être d’environ 1,5% du PIB en

2010 et le ratio de dette publique atteindre 47%. La mise en

œuvre d’un plan de relance d’une ampleur modeste (1,2pp du

PIB) l’explique, comme l’application de la « règle de frein à

l’endettement », visant à équilibrer le budget fédéral au cours du

cycle. Ce constat devrait inciter les banques centrales des pays

émergents à diversifier leurs réserves de change en faveur du

franc suisse. Si l’on prend pour hypothèse que ces dernières

détiennent 0,6% de leurs réserves de change en franc et re-

viennent ainsi à l’allocation qui prévalait avant la naissance de

l’euro (contre 0,1% aujourd’hui), cela conduirait à des achats

nets de francs pour un montant représentant environ 4% du PIB

(en tenant compte des effets de valorisation).

Après être resté sous-évalué pendant plusieurs années (no-

tamment en raison de son rôle de devise de financement dans

les stratégies de carry trade), l’appréciation récente du franc

suisse peut être considérée comme un retour à sa valeur fon-

damentale. Il devrait continuer de jouer son rôle de valeur re-

fuge à court terme en raison des fortes incertitudes en zone

euro. Cependant, la BNS ne resterait pas inactive en cas de

hausse excessive. Pour l’heure, il n’y a clairement pas péril en

la demeure.

Julien Marcilly

4

Document destiné principalement à des professionnels

Stratégie et recherche économique

Regards sur les marchés

Hebdomadaire 12 avril 2010 nº2010-# 14

Dette émergente : un enthousiasme (toujours)

non dissimulé

Malgré la montée du risque souverain due aux craintes de dé-

fauts de certains pays d’Europe périphérique, les marchés de la

DE se sont bien comportés au premier trimestre 2010. Avec une

performance de plus de 8 %, les titres à haut rendement ont

largement surperformé les autres catégories de titres souve-

rains (2,5 à 3,0 %). Bénéficiant d’un résultat électoral positif et

de la reprise des discussions avec le FMI, l’Ukraine a enregistré

la plus forte hausse. Les obligations d’entreprises des pays

émergents (PE) n’ont pas été en reste avec une progression de

4,9 % de l’indice dédié, surperformant ainsi les actions émer-

gentes et les obligations américaines à haut rendement. Les

obligations émergentes en devise locale ont quant à elles gagné

quasiment 5 % en dollar US. Dans cette note, nous nous inter-

rogeons sur les perspectives de la dette émergente.

> Les économies émergentes continuent à surperformer

Ces dix dernières années, les PE ont enregistré une croissance

supérieure à celles des pays développés (PD). Cette tendance

devrait s’accélérer dans les prochaines années. Selon le FMI,

les pays en développement représenteront 75 % de la crois-

sance mondiale entre 2007 et 2012, contre 55 % entre 2002 et

2006. Si un découplage total des taux de croissance est impos-

sible compte tenu des liens commerciaux et financiers, un nom-

bre croissant de PE ont acquis un rythme de croissance auto-

nome et dynamique, grâce à une démographie favorable,

l’urbanisation et l’amélioration de leurs fondamentaux de crédit.

L’un des principaux facteurs expliquant les écarts de croissance

à venir entre PD et PE est la solidité de la situation financière

des seconds. Les problèmes de dette souveraine affectent

aujourd’hui surtout les PD. Pour quelle raison ? D’abord, les

comptes budgétaires des PE étaient bien plus robustes au

début de la crise, du fait des réformes de nombreux PE après

les crises asiatique/ russe (1997-98). Ensuite, les déficits bud-

gétaires des PE sont nettement inférieurs à ceux de leurs ho-

mologues développés, et cette solidité va être renforcée par leur

taux de croissance plus élevé. Enfin, si les gouvernements des

PD et émergents appliquent des politiques contra-cycliques

pour compenser les effets de la Grande récession, ces mesures

non-conventionnelles ont été bien plus utilisées par les PD.

Selon le FMI, les mesures par les PD ont dépassé 15 % de leur

PIB, contre seulement un peu plus de 1 % du PIB pour les PE.

Cela est dû au fait que les banques des PE étaient en meilleure

santé que celles des PD lorsque la crise a éclaté.

> La solvabilité des PE s’améliore par rapport aux PD

Au cours des dix dernières années, l’amélioration importante de

la qualité de crédit des PE s’est répercutée dans la hausse

régulière de leurs notes. Les trois indices de DE– EMBI Global

(titres souverains en dollar), CEMBI (obligations d’entreprises

en dollar) et GBI-EM (titres souverains en devise locale) – ap-

partiennent presque tous à la catégorie investment grade. Cette

tendance favorable devrait se poursuivre dans les prochaines

années. En revanche, la dynamique de crédit des PD est net-

tement moins positive. Malgré la solidité des fondamentaux, les

investisseurs institutionnels sous-pondèrent fortement les obli-

gations des marchés émergents. Le cabinet Watson Wyatt a

calculé en 2009 que l’allocation des fonds de pension à la DE

était inférieure à 0,5 %, alors qu’une pondération neutre dans

un portefeuille mondial devrait être proche de 4-5 %. Cette

sous-pondération, malgré sa persistance, semble s’atténuer.

Alors que la qualité de crédit des émetteurs émergents

s’améliore, les investisseurs ont largement amplifié leurs inves-

tissements au T1.10. Par rapport à la période pré-faillite de

Lehman, les spreads de la DE se sont resserrés de plus de

900pb, à environ 250pb, mais ils restent au-dessus de leur plus

bas historique (environ 150pb). Les spreads devraient continuer

à diminuer à court terme. Toutefois, nous voyons moins de

potentiel de hausse des obligations en dollar des émetteurs de

première qualité, en raison des perspectives de hausse des

taux d’intérêt aux Etats-Unis. Nous décelons cependant toujours

de la valeur dans la dette en dollar des titres souverains à ren-

dement élevé dont les fondamentaux de crédit s’améliorent,

dans la dette en dollar de nombreuses sociétés émergentes et

dans les obligations émergentes en devise locale offrant des

rendements élevés et dont la devise devrait s’apprécier.

> Les risques sont surtout liés aux marchés développés

Si le dollar poursuit sa hausse grâce à une croissance plus

soutenue qu’en Europe et au Japon, son impact se fera surtout

sentir par rapport aux devises d’autres PD (EUR et JPY) et non

vis-à-vis des devises émergentes. Nous identifions donc des

opportunités à court terme dans divers instruments de dette

libellés en devise locale. A plus long terme, les facteurs pesant

sur le dollar devraient se réaffirmer et ainsi favoriser les déten-

teurs de dette émergente. En outre, les banques centrales des

PE devraient commencer à relever leurs taux bien avant leurs

homologues du G3, ce qui amplifiera les flux d’investissement

dans les devises émergentes, les investisseurs cherchant à

diversifier leurs placements au détriment des obligations du G3.

Les investisseurs en DE restent bien entendu confrontés à des

risques. Nous en voyons quatre : 1) des erreurs de politique lors

du retrait des mesures censées améliorer la liquidité, prises fin

2008 et début 2009 afin de lutter contre les tendances défla-

tionnistes; 2) une amplification des tensions commerciales entre

les Etats-Unis et la Chine ; 3) un risque événementiel souverain,

probablement dans l’univers des PD, se répercutant sur les

marchés internationaux du crédit ; et 4) une hausse chaotique

du dollar liée à celle de l’aversion pour le risque. Même si ces

risques ne constituent pas notre scénario de base, chacun

d’entre eux pourrait renforcer la volatilité à court terme. Nous

estimons toutefois que tout mouvement de fuite vers la qualité

déclenché par un choc sur les PD constituerait une opportunité

d’achat sur le segment de la dette émergente.

Blaise Antin

5

Document destiné principalement à des professionnels

Stratégie et recherche économique

Regards sur les marchés

Hebdomadaire 12 avril 2010 nº2010-# 14

Les faits marquants de la semaine du 5 au 9 avril 2010

> Marchés : impatients, nerveux et versatiles mais finalement soutenus

Les marchés, européens notamment, ont clôturé la semaine sur une dernière séance de hausse qui leur a permis de rega-

gner les pertes des jours précédents et de se rapprocher voire dépasser les plus hauts niveaux de l’année et même ceux

d’il y a un an et demi pour certains indices.

La remontée des actions (S&P500 +1,5% et EUROSTOXX50 +2%) a été également soutenue par les publications de sta-

tistiques macro favorables et de nouvelles annonces de projets de rapprochement d’entreprises. En corollaire, le regain

d’appétit pour le risque pousse les taux long terme à la hausse sur les signatures considérées comme les plus sûres (Alle-

magne).

Les « agents catalyseurs » de la stabilité des marchés tournent à nouveau autour des anticipations de sauvetage (bail out)

de la Grèce suite aux différentes déclarations de personnalités des instances européennes : après une grande défiance

envers ce pays, d’où la hausse des spreads de 225 pb pour les échéances à 2 ans et 85 pb pour les échéances à 10 ans

(soit 395 pb sur le CDS), les hypothèques devraient être bientôt levées (coordination et/ou interventions).

L’aversion au risque, telle que mesurée par la volatilité implicite des actions sur le marché américain S&P500, a rebaissé

d’1 point à 16%. Cependant l’appétit des investisseurs pour la dette américaine est remonté lors des dernières adjudica-

tions du Trésor (82 mds $ à échéance 10 et 30 ans) qui ont été sursouscrites de près de 3,5 fois (flight to safety après

élargissement du spread Tbonds / Bund).

Sur le marché des changes, l’euro a encore perdu du terrain face au dollar pour atteindre son plus bas à 1,328 $, pénalisé

par les inquiétudes persistantes sur la capacité de la Grèce à sortir d’une crise budgétaire et les tergiversations européen-

nes pour lui venir en aide avec l’éventuelle recours au FMI.

Quant aux matières premières, l’indice synthétique CRBI est quasiment inchangé. Certaines d’entre elles ont, de manière

différenciée, recassé des plus hauts : le pétrole brut (96,8 $), le cuivre et l’or (1162 $).

> États-Unis : l’activité est renforcée par les statistiques et le rapport sur l’emploi la semaine passée

La publication sur la remontée des stocks chez les grossistes, plus forte que prévu, s’analyse comme un regain de

confiance dans les perspectives économiques à venir

L’enquête ISM sur le climat des affaires dans les secteurs non manufacturiers est ressorti à 55,4, son plus haut depuis mi-

2006 (cf rebond de l’indice ISM manufacturier publié la semaine précédente à 59,6 soit son niveau de juillet 2004).

Les minutes du FOMC ont confirmé, d’une part, que la soutenabilité de la reprise n’était pas encore totalement assurée (au

vu notamment de la baisse importante du crédit à la consommation) pour accélérer le calendrier de relèvement des taux de

la Fed (actuellement compris dans une fourchette entre 0 et 0,25%) et, d’autre part, la volonté de la Banque centrale de

conserver une politique monétaire accommodante le temps qu’il faudra pour parvenir à soutenir la croissance.

> Europe : de la confusion à l’intensification de la défiance sur certaines dettes souveraines

Les dernières statistiques d’activité industrielle ressortent de modérées à stables selon les pays.

La tragédie grecque se poursuit avec à la fois une nouvelle dégradation de sa note d’émetteur par l’Agence Fitch Ratings

et l’annonce de la fuite de capitaux du pays par le secteur privé qui aurait procédé à des retraits massifs de dépôts auprès

de banques domestiques.

Dans ce contexte, lors de sa réunion mensuelle, la BCE confirme : 1) le maintien de son statu quo sur les taux directeurs

(Refi à 1%) ; 2) le prolongement des règles d’assouplissement en matière d’éligibilité des actifs acceptés en collatéral pour

les opérations de refinancement. De plus, M. Trichet à indiqué qu’il excluait un défaut de la Grèce mais sans préciser les

capacités et modalités d’intervention.

6

7

8

6

7

8

1

/

8

100%