13-Financière

THEME 4 : Evaluation et performance

LA PERFORMANCE FINANCIERE

La performance financière est mesurée par des indicateurs comptables et financiers extraits des documents

de la comptabilité de l’organisation (bilan, compte de résultats, soldes intermédiaires de gestion).

A. De la rentabilité au profit

1) La rentabilité générée par les entreprises

La rentabilité est le rapport entre une forme de résultat et un moyen économique ou financier mis en

œuvre pour obtenir ce résultat. L’indicateur de performance généralement utilisé pour appréhender la

rentabilité est la marge ou le résultat analytique. Pour les entreprises commerciales (commerce en gros, de

détails, grandes surfaces, magasins…), on parle de marge commerciale.

Marge commerciale = CAHT – Coût d’achat des marchandises venduesHT

Alors que pour les entreprises qui réalisent des activités industrielles (fabrication de produits,

construction…) ainsi que pour les prestataires de services (transports…), on parle de résultat analytique..

Cela permet de calculer un coût de revient.

Résultat analytique = CAHT – Coût de revientHT

avec Coût de revient = somme des coûts engagés pour produire un bien ou un service

= + + +

Dans une approche comptable rigoureuse, il faut tenir compte pour les coûts d’achat et de production de la

variation des stocks.

2) La profitabilité : un impératif pour les entreprises

Le terme de profitabilité renvoie à la notion économique de profit. En gestion et comptabilité, on parlera

plutôt de résultat comptable. Celui-ci est la dernière ligne du compte de résultat.

Si le résultat comptable est positif, on parle alors de bénéfice. L’entreprise gagne de l’argent.

Si le résultat comptable est négatif, on parle alors de perte. L’entreprise perd de l’argent.

La profitabilité est la capacité d’une organisation à dégager des profits, à générer des bénéfices.

Profitabilité = 𝑅é𝑠𝑢𝑙𝑡𝑎𝑡 𝑐𝑜𝑢𝑟𝑎𝑛𝑡 𝑎𝑣𝑎𝑛𝑡 𝑖𝑚𝑝ô𝑡

𝐶ℎ𝑖𝑓𝑓𝑟𝑒 𝑑′𝑎𝑓𝑓𝑎𝑖𝑟𝑒𝑠 Profitabilité = 𝐸𝑥𝑐é𝑑𝑒𝑛𝑡 𝑏𝑟𝑢𝑡 𝑑′𝑒𝑥𝑝𝑙𝑜𝑖𝑡𝑎𝑡𝑖𝑜𝑛

𝐶ℎ𝑖𝑓𝑓𝑟𝑒 𝑑′𝑎𝑓𝑓𝑎𝑖𝑟𝑒𝑠

3) Les impératifs de gestion qui s’imposent aux associations et aux organisations publiques

Les associations et les organisations publiques veillent, à la fin de l’exercice comptable, à être à l’équilibre

(et donc à n’enregistrer ni bénéfice, ni perte) ou à disposer d’un léger bénéfice. Cette maîtrise de la gestion

(équilibre entre les produits et les charges) est le meilleur garant de la pérennité de l’organisation qui peut

ainsi continuer à « servir » ses publics. Ces organisations se distinguent ainsi des entreprises privées en ne

se fixant pas l’objectif de rentabilité comme une fin en soi : ce qui compte au premier chef, c’est de rendre

un service à un public tout en respectant la contrainte de maîtrise des dépenses financées par l’impôt dans

le cas des organisations publiques ou par les adhésions, dons voire subventions dans le cas des

associations.

Ces organisations doivent ensuite veiller à répartir leurs ressources entre la mise en œuvre des actions

inscrites dans leur objet social, les actions de communication visant à la fidélisation des donateurs ou

usagers actuels, au recrutement de nouveaux donateurs ou usagers et enfin aux frais de fonctionnement.

Prix d’achat des

matières 1re

Charges de

production

Coût de distribution des

produits finis vendus

Coût de production

Coût d’achat

Charges

d’approvisionnement

Coût de revient

THEME 4 : Evaluation et performance

B. L’arbitrage entre les dividendes et les salaires dans les entreprises

Lorsqu’une organisation gagne de l’argent, elle a le choix dans l’utilisation de ses ressources nouvelles et

doit procéder à un arbitrage en fonction de la politique de ses dirigeants mais aussi des pressions des

différents acteurs.

L’entreprise a fondamentalement le choix de répartir la valeur ajoutée (VA) qu’elle génère en privilégiant le

facteur travail ou le facteur capital.

Le choix du capital consiste à rémunérer les apporteurs de capitaux sous la forme de distribution de

dividendes.

Celui du facteur travail se traduit par une augmentation des salaires.

Comptablement, la décision de verser des dividendes aux détenteurs de capital relève de l’assemblée

générale des actionnaires. Les dividendes sont prélevés sur le bénéfice net ou sur les réserves de la société.

La partie des bénéfices de la société qui n’est pas distribuée sous forme de dividendes augmentera les

réserves de l’entreprise. Ces réserves d’argent permettent de faire face, en cas de besoin, à une difficulté

dans l’exploitation de l’entreprise.

Les associations et organisations publiques, si elles ne sont pas confrontées à cet arbitrage, se doivent

néanmoins de définir une politique salariale qui concilie maîtrise des coûts (de la masse salariale) et

motivation des salariés ou du personnel. Rappelons que le salaire (d’un employé) ou le traitement (d’un

fonctionnaire) est un facteur de motivation essentiel qui va inciter le personnel à « bien » travailler, à

donner le meilleur de lui-même et donc à augmenter la performance de l’organisation.

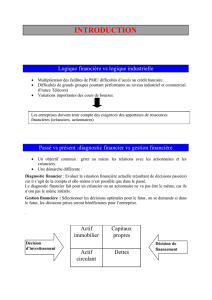

C. L’arbitrage entre l’autofinancement et le recours à l’emprunt dans les organisations

La question de l’autofinancement relève d’une autre problématique : celle du financement des

investissements. Là encore l’organisation, qu’elle soit une entreprise, une association ou une organisation

publique, est face à une alternative : doit-elle autofinancer un investissement au moyen de ses ressources

propres ou doit-elle faire appel à un emprunt bancaire (souscription d’un crédit auprès d’un établissement

financier) ?

La réponse à cette question dépend de plusieurs facteurs.

Tout d’abord, l’exploitation de l’entreprise (on parle de cycle d’exploitation) permet-elle de dégager des

ressources, une capacité d’autofinancement (CAF) ? Si tel est le cas, alors l’entreprise dispose de la

possibilité du choix. Si tel n’est pas le cas, elle n’a pas d’autre solution que ne recourir à l’emprunt en

s’endettant pour financer un investissement.

Ensuite, si l’entreprise peut autofinancer, il peut néanmoins être plus judicieux de recourir à l’emprunt. En

effet, si les taux d’intérêt rémunérant les placements à long terme sont supérieurs à la rentabilité attendue

de l’investissement, alors il est financièrement plus intéressant de recourir à l’emprunt.

1

/

2

100%