introduction

INTRODUCTION

Logique financière vs logique industrielle

• Multiplication des faillites de PME/ difficultés d’accès au crédit bancaire.

• Difficultés de grands groupes pourtant performants au niveau industriel et commercial.

(France Télécom)

• Variations importantes des cours de bourses.

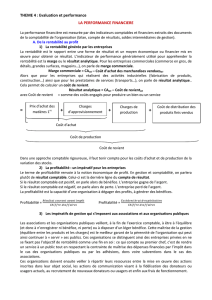

Passé vs présent :diagnostic financier vs gestion financière

• Un objectif commun : gérer au mieux les relations avec les actionnaires et les

créanciers.

• Une démarche différente :

Diagnostic financier : Evaluer la situation financière actuelle (résultant de décisions passées)

car il s’agit de la compta et elle-même n’est possible que dans le passé.

Le diagnostic financier fait pour un créancier ou un actionnaire ne va pas être le même, car ils

n’ont pas le même intérêts.

Gestion financière : Sélectionner les décisions optimales pour le futur, on se demande si dans

le futur, les décisions prises seront bénéficiaires pour l’entreprise.

.

Actif

immobilier Capitaux

propres

Actif

circulant Dettes

Décision

d’investissement

Décision de

financement

Les entreprises doivent tenir compte des exigences des apporteurs de ressources

financières (créanciers, actionnaires)

Objectifs du diagnostic financier

=> Les pertes sont limitées pour l’actionnaire et les gains peuvent être beaucoup plus

important. Donc l’actionnaire aura intérêt à prendre des risques.

Colonne dirigeant : diagnostic interne.

Diagnostic interne : réalisé par les dirigeants ou avec les infos du dirigeant.

Ex d’info confidentielle : carnet de commande, compta analytique

Revenus

actionnaire

Revenus

banquier

Dette

de 1,1

M€

Revenu de

l’entreprise

Ex

: prêt de 1 M d’euros à

un taux de 10 % 1,1 M €

Dirigeants

Compte

annuel

Autres

infos

Contrôle des

performances

Gestion du futur

(planification

Analystes externes

:

-Actionnaires

-Banquier

-Clients fournisseurs

-Autres (Personnel)

Compte

annuel

-

Evaluation de la

rentabilité du

placement

-Evaluation du risque

du placement

Les points clés du diagnostic

Objectif général :

Evaluation de la santé financière de l’entreprise

Base de décisions futures

Santé financière : une approche multicritères

Evaluation du risque de placement => banquier

Evaluation de la rentabilité du placement => actionnaire

ü Structure financière (on l’évalue avec le bilan) : c’est la manière dont l’entreprise ce

finance. - Passif : Dettes/ capitaux propres

- Comparaison actif/passif : Est-ce que les investissements à long terme de

l’entreprise sont financés avec des ressources à long terme ou à court

terme ?

En général on finance du LT avec du LT

ü Rentabilité (CR/Bilan) : c’est un résultat par rapport aux fonds investis

= Résultat / Fond d’investissement

ü La liquidité : En gros c’est le risque de faillite. Principalement à partir du bilan mais

on peut aussi utilisé compte de résultat.

Quelle est la probabilité que l’entreprise soit incapable d’honorer ses engagements ?

En cas de faillite, combien vais-je récupérer ?

Taux de recouvrement : ce que récupère les créanciers après une faillite.

Pour les fournisseurs, le taux de recouvrement est très faible, entre 0 et 10 %. Les banquiers

récupèrent en moyenne 60 %.

Structure financière

Liquidité Rentabilité

Conflit possible

et solvabilité

Effet de levier

Solvabilité et

liqui

di

té

Partenaires concernés et différentes approches du diagnostic

financier

Le bilan comptable : une approche en termes de stock

Actif Passif

Actif immobilisé

Actif circulant

Stock

Créance

Compte de

régularisation

Capitaux propres

Provisions pour risque

et charge

Dettes

Compte de

régularisation

Risque de non paiement des échéa

nc

es de

règlement (liquidité)

Possibilité de règlement en cas de faillite

(solvabilité)

Rentabilité actuelle et future de l’entreprise

Variabilité de la rentabilité

Diagnostic défensif

: identifier et expliquer

les difficultés rencontrées.

Diagnostic offensif : Apprécier la marge de

manœuvre de l’entreprise avant des

décisions stratégiques.

Banquiers et

fournisseurs

Actionnaires

Gestionnaires

Ce que l’entreprise possède

Liquidité

croissante

Destination

des biens

Exigibilité

croissante /

Origine des

fonds

Les moyens de

financements utilisés =

ressources

Pourquoi les frais (Etablissement, recherche développement) au

bilan ?

Pas pénaliser des entreprises en phase de création ou en phase d’effort de recherche et

développement. Réintroduit progressivement au compte de résultat.

Prime de remboursement des obligations :

Obligation : C’est un emprunt réservé aux grandes entreprises. Donc il y a une multiplicité de

préteurs (institution financière, individu).

Emet un emprunt obligatoire

3 valeurs :

VE (valeur d’émission ou prix émission) : Montant apporté pour l’obligataire au départ.

VR (valeur de remboursement) : ce que l’entreprise va rembourser à l’obligataire à la fin de

l’emprunt.

VN (valeur nominale) : Elle sert de base de calcul au paiement des intérêts.

VE= 990

VN= 1000 taux : 10%

VR= 1100

Dans le bilan

Actif Passif

Prime de

remboursement

=110 (VR-VE)

Emprunt

obligataire =

1100 (VR)

Ecart de conversion (A/P) => ECA/ECP

- Créances ou dettes en devises étrangères

- Variation des taux de charge entre le moment où on a conclu l’opération et la fin de

l’exercice

Ex :

Au 15/09

Dette de 100 000 $

1$=1€

Au 31/12

1$=1,20€ => contre-valeur = 120 000€

Perte latente : 20 000€

Une perte c’est une sorte d’emplois d’argent donc on le met à l’actif

ECA : perte de charge latente ( dette, créance)

ECP : gain de charge latente ( dette, créance)

6

7

8

9

6

7

8

9

1

/

9

100%