Fiche outil n°5 - Campus

Fiche outil n° 5 :

Comment calculer un prix en fonction du seuil de rentabilité ?

Toute entreprise a pour objectif de réaliser un bénéfice. Son chiffre d’affaires doit donc être

suffisamment important pour couvrir toutes ses dépenses (on parle de charges) et pour faire du profit

(dégager un bénéfice).

Une entreprise va souhaiter évaluer à partir de quel niveau un produit ou une action commerciale

(opération de marketing direct, embauche d’un représentant, opération promotionnelle) devient

rentable.

Exemples :

Pour l’ensemble d’une entreprise, on va chercher le montant du chiffre d’affaires à partir duquel

l’entreprise couvre la totalité de ses charges (fixes et variables) et commence donc à être bénéficiaire

Avant d’envoyer un publipostage, on se demande à partir de combien de commandes l’opération est

rentable, connaissant les charges fixes (frais de conception), les charges variables (frais d’envoi, frais

de fabrication) et les ventes (chiffre d’affaires généré par les commandes envoyées par les clients).

On appelle seuil de rentabilité le chiffre d’affaires qui permet de couvrir les charges de l’entreprise et

à partir duquel elle commence à faire des bénéfices. Tant qu'un produit n'atteint pas son seuil de

rentabilité, il fait perdre de l'argent à l’entreprise ; quand la situation dure trop longtemps, le produit

est généralement retiré du marché. Il existe autant de seuils de rentabilité que de prix de vente

possibles.

L'art de la fixation des prix consiste à déterminer le meilleur prix (ou le moins mauvais), pour la

rentabilité de l'entreprise.

Le calcul du seuil de rentabilité est donc un élément important dans la décision de commercialiser ou

de continuer la diffusion d'un produit. Il se base sur le chiffre d’affaires réalisé (qui se base lui-même

sur le prix de vente unitaire et sur la quantité vendue) et sur les charges.

NOTA BENE

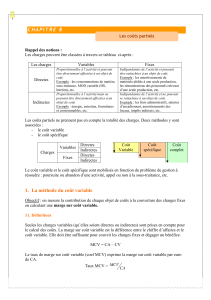

Les charges de l’entreprise se répartissent en deux catégories :

les charges fixes : c’est l’ensemble des dépenses qui ne varient pas en fonction du volume

d’activité de l’entreprise : quel que soit le volume des commandes, l’entreprise devra payer le

loyer des locaux dans lesquels elle travaille, et payer le salaire du comptable…

les charges variables : ce sont les dépenses qui évoluent proportionnellement au volume

d’activité de l’entreprise : si l’entreprise double le montant de ses commandes, elle devra

doubler certaines dépenses comme l’achat de matières premières, ou avoir recours à des

intérimaires…

Pour différencier les charges fixes et variables, on peut établir un compte de résultat

différentiel.

Montants

Calcul

Pourcentages

Chiffre d’affaires net

CA

100 %

Charges variables

CV

Marge sur coût variable

MCV

MCV = CA-CV

Taux de marge sur coût

variable =

(MCV / CA) x 100

Charges fixes

CF

Résultat

Résultat

Résultat = MCV - CF

Taux de profitabilité =

(Résultat / CA) x 100

Le seuil de rentabilité sera donc le montant de chiffre d’affaires qui couvre les charges fixes et les

charges variables, et à partir duquel l’entreprise commence à réaliser des bénéfices. Il peut être aussi

exprimé en quantité vendue.

Le point mort, exprimé en nombre de jours, est la date à laquelle le seuil de rentabilité est atteint en

retenant un chiffre arrondi.

Pour déterminer le seuil de rentabilité, on peut utiliser 2 méthodes : le calcul, ou la détermination

graphique.

1. Le calcul

Pour calculer le seuil de rentabilité (SR), il faut, dans un premier temps, calculer le montant des

charges fixes (CF), des charges variables (CV), et la marge sur coûts variables.

L’entreprise dégage une marge entre son prix de vente et ses charges variables (CV). On l’appelle

marge sur coûts variables (MCV).

MCV = CA HT – CV

Une entreprise doit savoir quel pourcentage moyen de son chiffre d’affaires est consacré aux coûts

variables. Cet indicateur s’appelle le taux de marge sur coûts variables (Taux de MCV).

Taux de MCV = MCV / CA

Une fois les charges variables couvertes, il faut couvrir les charges fixes (CF).

L’entreprise atteindra le seuil de rentabilité lorsque la marge sur coûts variables couvrira les frais

fixes.

SR = (CA

×

CF) / MCV

ou

SR = CF / Taux de MCV

Pour calculer le nombre de produits qu’il faut vendre pour atteindre ce seuil de rentabilité, il suffit de

le diviser par le prix de vente unitaire :

Volume à vendre = SR / PV

Pour calculer le point mort, il faut évaluer le seuil de rentabilité en nombre de jours :

PM = (SR / CA) x 360

2. Le graphique

Le seuil de rentabilité correspond au point de rencontre entre la droite représentant les frais fixes et la

droite de marge sur coûts variables dont l’équation est

y = taux de MCV

×

x

1

/

3

100%