1 Copie d`élève Dissertation de SES Sujet

1

Copie d’élève Dissertation de SES

Sujet : « Comment les politiques économiques conjoncturelles peuvent-elle agir sur les fluctuations

économiques ? »

C’est la question que tout gouvernement se pose : quelle politique économique

conjoncturelle (c’est à dire à court terme) adopter, et pour atteindre quels objectifs ? Rien qu’en

France, elles se sont succédées très rapidement depuis une dizaine d’années, avec la crise des

subprimes au milieu de cette réflexion toujours délicate. Mais on peut aussi remonter plus loin. Entre

les politiques de relance prônées par Keynes (visant à enclencher une reprise économique pour

augmenter la demande puis la croissance) et celles de rigueur mises en avant par les libéraux (dont le

but est de restreindre la demande pour ralentir la croissance), le choix n’est jamais facile, et surtout,

jamais sans conséquence. Il faut choisir entre croissance et emploi d’un côté, désinflation et équilibre

commercial de l’autre.

Les questions à se poser sont multiples : comment le choix va-t-il agir sur les fluctuations

économiques ? Quelles seront les conséquences pour l’Etat ? Et pour la population ? Qui favoriser de

la politique budgétaire ou monétaire ?

Pour répondre à ces interrogations, nous allons d’abord voir l’impact des politiques de

relance, fortement utilisées durant les trente glorieuses, puis nous verrons l’influence des politiques

de rigueur, dont la France et de nombreux pays développés, entre autres, sont coutumiers ces

dernières années.

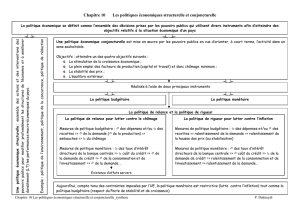

Les objectifs économiques fonctionnant par paire (croissance et emploi ; inflation et équilibre

commercial), il est très difficile de tous les atteindre en même temps et de rassembler, comme dans

le carré magique de Nicholas Kaldor (document 4) le parfait équilibre dans les quatre domaines. Les

politiques de relance, dites keynésiennes, visent donc à rétablir l’expansion et l’emploi en accroissant

la demande, au moyen, principalement, de la politique budgétaire (lorsqu’on touche au budget de

l’Etat central). Elle est donc interventionniste, et propose que l’Etat finance, par des dépenses

budgétaires supplémentaires, les investissements publics autonomes. Ces politiques ont vu le jour

après la seconde guerre mondiale, et ont permis les trente glorieuses. Après des décennies à alterner

politiques de relance et de rigueur dans des cycles dits « traditionnels » (c’est à dire des périodes

d’expansion suivies d’une crise, d’une dépression puis d’une reprise pour un autre cycle en

seulement quelques années) est apparut le cycle dit de « croissance ». On observe un déplacement

du cycle vers le haut et les phases de dépression disparaissent complètement. Ces nouvelles

politiques sont donc censées engendrer une hausse des revenus et de la consommation en cascade

grâce à un effet multiplicateur suite à l’investissement de l’Etat. Au final, cela génère donc un

supplément de production largement supérieur à l’investissement initial. Couplé à un effet

accélérateur dû à la production, le déficit public initial créé par les dépenses supplémentaires doit

être résorbé par l’accroissement des recettes fiscales liées au regain d’activité.

Malgré tout, avant les résultats, on creuse le déficit, ce qui demande une certaine audace.

Mais selon Keynes, une fois la phase d’expansion atteinte, entre douze et dix-huit mois après le

2

lancement de la politique de relance, le déficit se comble automatiquement. En effet, les entreprises

faisant plus de bénéfices, l’Etat perçoit plus d’impôts. Les ménages consommant également

davantage, les revenus générés par la TVA augmentent. Enfin, du fait qu’il y ait moins de chômeurs,

l’Etat verse moins d’indemnités. C’est d’ailleurs cette politique qui a été adopté en France et dans de

nombreux pays européens juste après la crise des subprimes en 2008, comme c’est expliqué dans la

Lettre de l’OFCE, publiée en octobre 2011 : « Les plans de relance massifs ont enrayé la spirale

dépressive et ont permis le redémarrage de l’économie. » Dans ce texte est également mis en avant le

rôle de l’Etat au moment de redresser l’économie : « Les soutiens publics aux secteurs bancaire et

financier ont normalisé les financements à l’économie privée et desserré la contrainte que les

banques, déstabilisées par la crise financière, faisaient peser sur les demandes intérieures. »

Cependant, cette politique budgétaire n’agit pas seule, et elle est le plus souvent

accompagnée d’une politique monétaire (lorsqu’on joue sur la quantité de monnaie en circulation via

les taux d’intérêt) d’accompagnement dans un policy mix. Cette politique monétaire vise ici à baisser

les taux d’intérêt pour favoriser le crédit dans le but d’augmenter la consommation et

l’investissement. Ce qui permettra d’accroître la demande, et donc la croissance. De manière contra-

cyclique, dans le but d’amortir l’ampleur des cycles, on a utilisé pendant les trente glorieuses un

mixage des politiques budgétaires et monétaires afin de trouver le meilleur équilibre entre inflation

et chômage, ce qui est toujours difficile. En effet, selon la courbe de Phillips, il est impossible

d’atteindre à la fois l’objectif d’un chômage faible et d’une inflation qui le soit tout autant. Car en cas

de forte croissance, l’inflation augmente, et dans la situation inverse, c’est le taux de chômage qui

bondit. Cette politique de « stop and go », aussi appelée de « réglage fin » visant à mixer les deux

politiques a donc permis de gérer l’évolution de ces deux paramètres, en alternant finalement très

souvent les politiques de relance et de rigueur. En période d’expansion, le but était de réduire

l’inflation avec une politique de rigueur, et en période de récession, il fallait limiter le chômage avec

une politique de relance.

Le document 1, présentant les taux d’intérêt directeur de la Fed et de la Banque Centrale

Européenne (BCE) depuis 1999 nous le montre bien. Selon France inflation, entre 2008 et 2009, juste

après la crise et au moment où les pays développés faisaient le choix d’une politique de relance, les

taux d’intérêt ont chuté, passant pour la Fed d’environ 5,3 % avant la crise à moins de 0,5 % en 2009,

et de 4 % à environ 1 % sur la même période pour la BCE. Cela s’explique par le fait que durant cette

crise des subprimes, la BCE devait diminuer ses taux d’intérêt afin d’éviter le « crédit crunch », c’est à

dire la réduction brutale du crédit dans l’économie. Le déficit budgétaire s’est donc accrut et a dû

faire face à une récession, permettant de soutenir mécaniquement la demande défaillante ; c’est

l’effet stabilisateur automatique. On est donc bien dans une utilisation contra-cyclique. On remarque

également l’utilisation de cette politique de relance par l’augmentation significative du déficit public.

Ainsi, selon l’OCDE, le déficit français, qui représentait environ 2,7 % du PIB en 2007, en représentait

7,4 % en 2009. Pour les Etats-Unis, la tendance est la même, avec un déficit qui s’accroît de 7,3 points

entre 2007 et 2010. Ce choix de la politique de relance fait par les gouvernements en 2009 et 2010 se

retrouve aussi dans les chiffres de la croissance et de l’emploi. En prenant l’exemple de la France, il y

a eu une évolution positive de la croissance de plus de 4 points en deux ans et une stabilisation du

chômage un peu au dessus des 9 %. Enfin, en même temps que le déficit, la dette s’accroit. Le

document 3 nous explique qu’entre 2007 et 2011, la dette de la zone euro a augmenté de 22 points,

celle des Etats-Unis de 34 points et pour terminer, celle du Japon, de 49 points.

3

Nous avons vu en quoi consistait la politique de relance, et quels étaient ses effets, nous

allons désormais nous focaliser sur la deuxième politique conjoncturelle qu’il est possible d’adopter,

la politique de rigueur.

A la fin des années 1970, les politiques keynésiennes s’essoufflent et perdent de leur

efficacité ; la conjoncture économique bascule dans la stagflation, c’est à dire une situation avec

beaucoup de chômage et de l’inflation. C’est donc contraire à la courbe de Phillips, selon laquelle l’un

ou l’autre est toujours censé prendre le dessus. Ces politiques de « stop and go » sont alors

remplacées par des politiques libérales de rigueur, inspirées par une nouvelle école libérale, celles de

monétaristes dont la figure de proue est Milton Friedman. Ces politiques, qui voient le jour dans les

pays anglo-saxons avec l’avènement au pouvoir de Ronald Reagan aux Etats-Unis et Margareth

Thatcher au Royaume-Uni, sont dites des politiques de désinflation compétitive. Elle ont pour but la

lutte contre l’inflation (donc la désinflation) et le rétablissement des équilibres extérieurs. Pour cela,

on utilise principalement une politique monétaire restrictive qui va diminuer les taux d’intérêt du

crédit à l’économie, et donc diminuer la demande de crédit des agents économiques, pour freiner la

création monétaire et par la suite l’inflation. Si l’inflation diminue, les entreprises vont donc en plus

gagner en compétitivité, et pouvoir vendre davantage à l’étranger, ce qui va permettre de réduire le

déficit commercial.

Cependant, la politique monétaire n’agit pas seule ; elle est couplée à une politique

budgétaire restrictive de complément dans un policy mix. Celle-ci a pour but de réduire les dépenses

de l’Etat afin de réduire la demande globale et donc l’inflation. Pour un but final qui vise évidemment

la compétitivité, si importante pour pouvoir exporter ses produits. Les effets de cette politique,

utilisée à partir de 1983 en France, ont été importants et très rapides. Depuis les années 1980,

l’inflation a fortement diminué, passant à 3,6 % en 1989 et même à seulement 1,7 % en 2000. Malgré

tout, il est une nouvelle fois presqu’impossible d’atteindre tous les objectifs à la fois comme dans le

carré magique de Kaldor, donc comme le rappelle la courbe de Phillips, si l’inflation est faible, le

chômage est élevé, puisque les deux objectifs sont antagonistes. Ainsi, alors qu’il n’était que de 3,4 %

en 1975, le taux de chômeurs est passé à 8 % en 1989 puis à 10 % en 1999, avant de se stabiliser

dans les années 2000 (aux alentours de 9 % avec un pic à 10,2 % en 2012). Pour les autres pays

développés, les chiffres vont dans le même sens, la politique de rigueur étant jusque dans les années

2000 la politique de référence.

Mais la crise des subprimes a tout bouleversé, encore une fois. Alors que les politiques de

relance n’étaient presque plus utilisées, elles le sont redevenues en 2009 et 2010, ce qui a

considérablement augmenté le déficit et la dette. En 2011, de nombreux gouvernements ont ainsi

fait le choix de revenir à une politique de rigueur, mais cette fois avec des objectifs bien différents de

la politique de désinflation compétitive puisqu’il s’agissait là uniquement de réduire le déficit et la

dette, qui s’étaient envolés. C’est ce que nous explique d’ailleurs le document 3 : « Pris dans l’étau

d’une dette et d’un écart de production qui ne s’est pas refermé, la plupart des pays européens

combinent déficits structures et conjoncturels. La seules issue envisagée consiste en un resserrement

budgétaire. » Alors, en France par exemple, les effets sont, sans être incroyables, présents. La dette

se stabilise (représentant environ 90 % du PIB), et le déficit public diminue légèrement (-1,6 point

entre 2011 et 2012). Mais en contrepartie, le chômage repasse au dessus des 10 % en 2012, et

surtout, la croissance chute. Car ces politiques de rigueur, à court terme, freinent fortement la

demande, la croissance et l’emploi. En 2012, la croissance est donc de presque 0 % (contre 1,6 % en

2011). En réalité, ces politiques, qui doivent être utilisées de manière contra-cyclique, le sont de

4

façon pro-cyclique après cette crise qui semble avoir chamboulé la raison. Au lieu d’amortir l’ampleur

des cycles, la politique actuelle accroît au contraire la récession. Il ne s’agit alors même plus de réunir

quelques objectifs du carré magique de Kaldor, mais simplement de sauver les apparences du mieux

possible. Et dans ce contexte, la France, finalement s’en sort plutôt bien.

Toujours à cause de l’utilisation de ces politiques de façon pro-cyclique, les effets escomptés

n’arrivent pas, et c’est même le contraire qui se passe. La Banque Centrale Européenne n’ayant plus

le droit de prêter directement aux Etats, ce sont les banques privées qui le font. Et elles demandent

des primes de risque de plus en plus élevées en raison du risque d’insolvabilité. C’est le début de la

crise des dettes souveraines, avec des taux d’intérêts qui s’envolent dans certains pays. L’Allemagne

et la France sont les deux pays de la zone euro qui s’en sortent le mieux, mais pour certains autres

Etats, c’est la catastrophe. La Grèce se fait prêter à plus de 13 %, L’Irlande à près de 10 % et le

Portugal à presque 9 %. Cela ne fait donc qu’accroître le risque d’insolvabilité de ces pays déjà en

difficulté, et empire leur situation. Le chômage explose (avec en Grèce et en Espagne plus de 20 % de

chômeurs à certains moments), et la pauvreté avec. Les pays entrent alors dans un cercle vicieux,

passant de la politique de rigueur à l’austérité sans pour autant réduire significativement les déficits

et la dette. Car en optant pour ces politiques d’austérité, on veut faire baisser la part de la dette par

rapport au PIB, sauf que l’on réduit plus rapidement la hausse du PIB que celle de la dette. C’est

l’effet boule de neige de la dette, qui empire inéluctablement la situation des pays, et semble

inarrêtable.

Au final, on remarque qu’il n’y a bien sûr pas une bonne et une mauvaise politique

économique conjoncturelle. Dans l’histoire récente de l’économie, française et même mondiale, les

politiques de relance et de rigueur ont chacune été utilisées, et le plus souvent avec justesse.

Cependant, il convient de toujours mettre en place ces politiques de façon contra-cycliques, ce qui

n’est plus le cas depuis la crise des subprimes. Conséquence, les pays en difficulté s’enfoncent dans

la crise, avec une situation que personne ne sait comment redresser. La Grèce actuelle met même en

danger la zone euro dans sa globalité, alors même que l’on continue de lui prêter à des taux

d’intérêts démesurés. C’est là tout le paradoxe, et il sera peut-être impossible de revenir à la

situation pré-crise. Cependant, à l’heure où les agences de notation dégradent la note française pour

la deuxième fois en quelques mois seulement, il est de plus en plus difficile de sortir des politiques de

rigueur, que les gouvernements refusent toutefois de nommer ainsi.

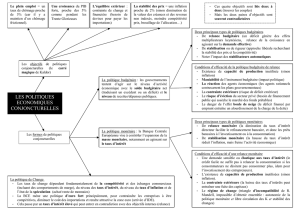

Du coup, on peut se demander si l’utilisation de politiques économiques structurelles, sur le

long terme, seraient plus efficaces. Mais cela reste à vérifier...

1

/

4

100%