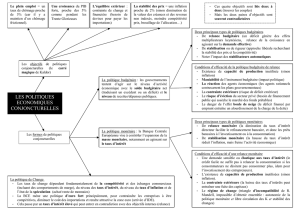

Politiques_conjoncturelles

POLITIQUES CONJONCTURELLES

EXEMPLES QUI PEUVENT ETRE MOBILISES DANS DES COPIES

Période des Trente Glorieuses

Politiques de relance :

« New Economics » : relance de type keynésien impulsée par J. F. Kennedy en 1961 – 62 conseillé par

des économistes keynésiens (J. K. Galbraith) ; l’outil principal est le « tax cut » (baisse des impôts

sans baisse des dépenses équivalentes) avec un effet mutiplicateur. Prolongement à partir du milieu

des années 60 avec la « Big Society » (L. Johnson) axée sur des dimensions sociales (Programmes

Medicare et Medicaid, remise en cause de certaines discriminations raciales)

Plans de « stabilisation » :

Politiques axées sur la maîtrise de l’inflation (Plan Pinay – 1952 ; Plan Giscard d’Estaing – 1963) avec

la volonté de modérer la demande globale (Emprunt obligatoire, maîtrise des comptes publics). Frein

temporaire à l’inflation accompagné d’un ralentissement de la croissance

Dans un contexte de forte croissance en 1951, la guerre de Corée suscite une reprise marquée de l'inflation et

des menaces de spéculation contre la monnaie. Pinay, président du Conseil et ministre des Finances (mars-

décembre 1952), forme un ministère « de la défense du franc ».

L'inspiration est très classique, sinon de facture déflationniste. Se refusant à toute augmentation des impôts, il

annonce des économies budgétaires (les investissements sont réduits). Il s'appuie surtout sur un grand emprunt

d'État indexé sur l'or (le « napoléon »), exonéré de droits de succession - la « rente Pinay » constituant ainsi pour

des années une « source légale d'évasion fiscale ». Le relèvement du taux d'escompte témoigne d'une politique

monétaire restrictive, mais il doit maintenir le blocage des prix. Au-delà du retournement de conjoncture qui

favorise la réalisation de ses objectifs (une sensible récession), c'est surtout dans la confiance qu'il inspire aux

milieux d'affaires et à l'opinion conservatrice, majoritaire dans la grande presse, qu'il faut chercher les raisons

du succès de Pinay: l'arrêt des anticipations inflationnistes. (…)

Le Premier ministre Georges Pompidou confie au ministre des Finances, Valéry Giscard d'Estaing, l'élaboration

d'un plan de stabilisation destiné à contenir la demande (septembre 1963). Ce programme combine des

mesures dirigistes et une philosophie très classique. L'équilibre budgétaire est rétabli: une partie des dépenses

du Trésor sera supportée par la Caisse des dépôts et consignations; un emprunt public à long terme est destiné

à éponger le surplus de liquidités lié en partie aux rentrées de devises de la période 1960-1962, mais aussi à la

croissance excessive du crédit bancaire. Le crédit est fortement encadré. La politique des prix impose le blocage

jusqu'en 1965.

Les effets se font sentir cette année-là: la progression du pouvoir d'achat ralentit, l'inflation chute, l'équilibre

extérieur est retrouvé.

Alexandre Fernandez – Les politiques économiques en France de 1914 à 1974

« Stop and Go » (Royaume Uni)

Alternance de politiques de relance et de stabilisation. Les politiques de relance génèrent des

déséquilibres (déficit extérieur, déficit budgétaire, inflation) qui obligent à mettre en œuvre des

politiques de stabilisation. Révèle les difficultés structurelles de l’économie britannique dans les

années 50 – 60

Yves Barou – L'économie britannique en crise (1949 – 1974) – Economie et Prévisions 1979

Depuis 1974

Plans de relance français

Plan Chirac (septembre 1975) : forte impulsion budgétaire qui passe essentiellement par des aides à

l’investissement (investissements publics, amortissement accéléré) et l’augmentation de certaines

prestations sociales (aide aux familles pour la rentrée scolaire).

Renversement de la politique en septembre 1976 compte tenu de la persistance de tensions

inflationnistes et la montée des déséquilibres des comptes publics : plan Barre qui donne la priorité à

la maîtrise de l’inflation (blocage des prix et des salaires sans impact significatif)

Relance socialiste (juillet 1981) : forte hausse du Smic et des minimas sociaux, création d’emplois

publics. Hausse significative du pouvoir d’achat mais sans réel impact sur la production (question de

la compétitivité industrielle – contrainte extérieure) même après deux dévaluations du Franc

(octobre 1981 – juin 1982). Fort creusement des déficits publics et surtout extérieur qui amène au

« tournant de la rigueur » (mars 1983) : dévaluation du Franc, contrôle renforcé des changes, blocage

des salaires

Ampleur équivalente des deux plans mais plan Chirac fondé sur des mesures ponctuelles et

réversibles contrairement à la relance socialiste + double dégradation en 1981 : capacité de

l’industrie française de répondre à la demande nationale et environnement international

plus dégradé

Reaganomics

Politique mise en œuvre par Ronald Reagan à partir de 1981 : application de la logique libérale

(référence à Laffer) : forte baisse des impôts (essentiellement par la baisse des taux marginaux

d’imposition les plus élevés) qui doit permettre de stimuler l’activité économique. Cette baisse des

impôts doit s’accompagner d’une baisse des dépenses publiques.

Problèmes : cette politique s’effectue dans un contexte de taux d’intérêt très élevés (politique

Volcker – Octobre 1979) et il n’y a pas de baisse des dépenses publiques (dépenses sociales ne sont

pas remises en cause – opposition du Congrès -, dépenses militaires repartent à la hausse – nouvelles

tensions avec l’URSS, programme « Guerre des étoiles » -). En 1982, les USA sont confrontés à une

récession avec forte montée du chômage dans un contexte de « déficits jumeaux » (budget + solde

commercial). L’effet positif du déficit budgétaire sur l’activité se fait sentir à partir de mi 82 lorsque la

Fed baisse ses taux d’intérêt (crise de la dette latino-américaine)

→ la « Reaganomics » n’est-elle qu’une variante du keynesianisme ?

Etats Unis années 90

Face à la récession liée à la guerre du Golfe forte baisse des taux d’intérêts par la Fed (Taux d’intérêt

réels nuls voire négatifs). L’impulsion monétaire s’accompagne d’une relance rapide avec une

amélioration significative du solde budgétaire (forte hausse des recettes liées à la croissance,

stabilisation des dépenses publiques dans le contexte des « dividendes de la paix »). A la fin des

années 90, l’économie américaine est caractérisée par un quasi plein emploi et un excédent

budgétaire qui lui permet d’avoir des marges de manœuvre pour répondre aux chocs du début des

années 2000 (dégonflement de la bulle Internet + attentats du 11 septembre).

Pour certains c’est l’exemple d’un policy mix efficace (politique monétaire accommodante permet

de relancer la croissance et fournit des marges de manœuvre budgétaires en cas de besoin) ; pour

d’autres la croissance américaine des années 90 renvoie à des facteurs structurels (développement

des NTIC) et la politique monétaire favorise le développement de bulles.

Abenomics (Japon 2012)

Le Japon face à la déflation : quel bilan des abenomics ? – Tresor Eco – novembre 2016

Interrogation sur un schéma de « trappe à liquidité » (Krugman – 1998)

1

/

4

100%