Fédéral: Énoncé économique de l`automne 2016

1er novembre 2016

FÉDÉRAL

Économie et Stratégie

Mise à jour des projections

Contre une croissance plus lente, la carte des infrastructures

Bill Morneau est ministre des Finances depuis une année seulement, mais il a appris assez rapidement à composer avec

les déceptions économiques. À l’occasion d’un seul budget et de deux mises à jour économiques, le gouvernement libéral

du Canada a pu constater aux premières loges les conséquences budgétaires reliées à une croissance inférieure à la

normale et une inflation timide. La trajectoire plus basse et plus plate du PIB nominal, qui n’est certes pas une exclusivité

du gouvernement fédéral, a privé l’État de revenus escomptés. Mais surtout, l’importante réserve prudentielle mise de côté

dans le budget 2016 (6 milliards $ par an) a été utilisée pour atténuer l’impact sur l’équilibre budgétaire. C’est pourquoi le

profil de déficit révisé d’aujourd’hui (qui ne comprend plus de réserve annuelle) n’est pas très éloigné des chiffres après

réserves de mars. Compte tenu des efforts pour revitaliser une économie nationale moribonde, le déficit budgétaire se situe

maintenant à 25,1 milliards $ pour 2016-2017, culminant à 27,8 milliards $ un an plus tard. Comme aucun ajustement en

fonction du risque n’est prévu, espérons que les révisions à la baisse des perspectives économiques appartiennent

désormais au passé. Il n’y a peut-être pas d’échéancier précis pour un retour à l’équilibre budgétaire, mais la référence

budgétaire préférée du gouvernement et une meilleure mesure de la durabilité budgétaire – le ratio dette/PIB – semble

encore relativement favorable d’après les normes des économies développées (culminant à <32 % en 2018-2019). Plutôt

que de réétalonner simplement le scénario budgétaire de base en fonction des nouvelles perspectives économiques plus

faibles, la mise à jour d’aujourd’hui comprenait un complément sur les investissements en infrastructures (81 milliards $ sur

11 ans, dont l’essentiel est déjà contenu dans le cadre budgétaire existant). Une partie de ces fonds d’infrastructures

supplémentaires seront utilisés pour créer une nouvelle Banque de l’infrastructure du Canada, qui doit permettre de faire

plus avec les fonds voués aux infrastructures du gouvernement. Des fonds ont été prévus pour une nouvelle structure,

Investir au Canada, qui a pour tâche d’attirer des investissements étrangers, pour une stratégie en matière de compétences

centrée sur l’accélération des autorisations de visas/permis de travail, pour une plus grande indépendance du directeur

parlementaire du budget et du statisticien en chef du Canada, ainsi que pour d’autres mesures visant à améliorer la

transparence et l’ouverture. Globalement, il s’agit de plus que d’une mise à jour économique d’automne ordinaire, avec des

nouveautés sur les secteurs prioritaires et quelques investissements ciblés. Bien qu’il y ait certains engagements à plus

long terme, Ottawa s’est gardé d’apporter un soutien à court terme additionnel à l’économie dans l’espoir que les efforts de

stimulation en place atteignent leur objectif et réussissent à stimuler la croissance à partir de 2017.

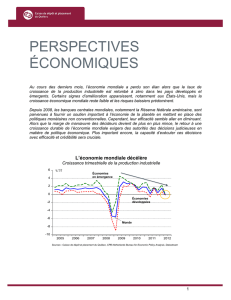

La réalité économique : de nouveau une

croissance plus lente

Croissance réelle inférieure à la normale et inflation du PIB

timide : une combinaison difficile pour tout préparateur d’un

budget et un défi qui n’est certes pas une exclusivité

canadienne. Néanmoins, le vent a tourné à l’échelle

nationale et bon nombre de risques de baisse anticipés dans

le budget fédéral se sont matérialisés (p. ex., croissance

américaine plus lente, moins de soutien des exportations,

investissements décevants des entreprises, baisse continue

des prix du pétrole et événements à l’étranger).

Les projections économiques mises à jour qui font

consensus disent tout. Malgré la résilience de l’économie

saluée au passage, la croissance du PIB réel a été révisée

à la baisse chaque année de 2016 à 2020. L’inflation du PIB

a également été révisée à la baisse sur l’essentiel de

l’horizon de prévision. Résultat, il existe un écart croissant

entre la trajectoire révisée du PIB nominal et ce qui avait été

envisagé au moment de la production du budget 2016. La

bonne nouvelle, si on peut qualifier cela ainsi, c’est

qu’Ottawa avait prévu un important « ajustement en fonction

du risque » dans son budget de 2016. Celui-ci se révèle

comme une compensation vitale pour les prévisions de

croissance maintenant plus pessimistes qui font consensus.

Projections budgétaires mises à jour

Alors comment se présente la situation budgétaire générale?

Ottawa prévoit maintenant un déficit de 25,1 milliards $ pour

l’exercice en cours, soit l’équivalent de 1,2 % du PIB. Le

déficit augmentera un peu en 2017-2018, atteignant

27,8 milliards $ ou 1,3 % du PIB, avant de baisser

graduellement à 14,6 milliards $ (0,6 % du PIB) en 2021-

2022.

Les chiffres révisés du budget ne comprennent pas

d’ajustement en fonction du risque. Il n’y a pas non plus

d’échéancier précis pour l’élimination du déficit fédéral.

Néanmoins, la dette est très abordable, puisque les charges

FÉDÉRAL • Mise à jour des projections

2

d’intérêts absorbent actuellement moins de neuf cents par

dollar de recettes fédérales. En outre, le ratio dette/PIB, la

référence préférée d’Ottawa, se situe maintenant à tout juste

un peu moins de 32 % du PIB en 2018-2019. Ce ratio

atteignait 31,1 % à la fin de 2015-2016, cela ne représente

donc pas une grande augmentation de ce qui constitue un

fardeau de dette fédérale relativement faible. Le

gouvernement vise à faire baisser ce ratio avec le temps et

si les projections budgétaires et économiques se réalisent,

le fardeau de la dette fédérale devrait être à peine supérieur

à 30 % d’ici 2021-2022.

Voilà pour les chiffres officiels. Mais nous mettons en garde

contre une comparaison avec le plan budgétaire d’origine.

Pour mieux comprendre la transition budgétaire d’Ottawa, il

faut isoler les effets de base de l’année précédente, tenir

compte des ajustements économiques et ajouter les coûts

liés aux nouvelles mesures. Il faut également tenir compte

des mesures prudentielles mentionnées précédemment qui

avaient été mises en réserve auparavant.

Arithmétique budgétaire et emploi des

réserves de prudence

Nonobstant un point de départ meilleur (c.-à-d. un déficit plus

petit et un niveau de dette moindre pour 2015-2016), les

ajustements économiques par rapport au budget sont moins

que favorables à partir de 2016-2017. Quelle est l’ampleur

de la pression? Pour l’exercice en cours, les conséquences

économiques sont assez gérables à 1,3 milliard $ –

largement moins que la provision de 6 milliards $ qui avait

été constituée au moment du budget. Mais le trou

économique commence à dépasser les 6 milliards $ en

2018-2019. Bref, sur toute la période de cinq ans se

terminant en 2020-2012, il y a un trou budgétaire d’environ

25 milliards $ dû à l’économie, même compte tenu d’un

service de la dette plus léger grâce aux taux d’intérêt plus

faibles.

Qu’en est-il des mesures de politique ciblées entreprises ces

derniers mois? Celles-ci comprennent la bonification du

RCP, les engagements en matière d’immigration, les

activités de défense/sécurité, le soutien aux enfants des

Premières Nations, pour n’en citer que quelques-unes.

Ensemble, les engagements pris depuis le budget mais

avant la mise à jour d’aujourd’hui représentent environ

5 milliards $ sur la même période de cinq ans.

Et puis, il y a les nouvelles annonces contenues dans la mise

à jour d’aujourd’hui. Apparemment, la plus remarquable a

été celle des 81 milliards $ destinés aux infrastructures sur

11 ans, qui s’ajoutent aux 11,9 milliards $ d’investissements

en infrastructures initiaux prévus dans le budget 2016.

Considérez cela comme le lancement de la « phase 2 » du

plan d’infrastructures du gouvernement. Techniquement, les

fonds d’infrastructures supplémentaires commencent en

2017-2018, mais les sommes sont vraiment plus

remarquables dans les années suivantes du plan : 4

milliards $ en 2018-2019, montant à 6,7 milliards $ en 2021-

2022 et culminant à 11,3 milliards $/an en 2025-2026 et au-

delà.

En ce qui concerne les fonds d’infrastructures répartis dans

la mise à jour d’aujourd’hui, on notera qu’une grande partie

émane de « fonds existants du cadre financier ou provenant

de ressources ministérielles ». L’impact budgétaire net de ce

plan d’infrastructures élargi est par conséquent limité si l’on

se concentre sur l’horizon à moyen terme. À preuve, les

20,9 milliards $ de fonds d’infrastructures additionnels

maintenant officiellement affectés jusqu’en 2021-2022 ne

devraient ajouter que 2 milliards $ au déficit cumulatif, une

fois que les fonds existants ont été épuisés (l’essentiel de cet

impact net se produisant en 2018-2019).

Voici donc les calculs de base couvrant la période de cinq

ans de 2016-2017 à 2020-2021 et par rapport aux chiffres du

déficit publiés dans le budget 2016 :

ajout de 25 milliards $ au déficit sur cinq ans en

raison des perspectives économiques plus faibles;

ajout de 5 milliards $ au déficit combiné pour les

engagements pris après le dépôt du budget mais

avant l’énoncé d’automne;

ajout de 2 milliards $ au déficit global pour les

annonces faites aujourd’hui (déduction faite des

affectations antérieures);

soustraction de 30 milliards $ de réserve

prudentielle, qui ont été entièrement affectés (c.-à-

d. ne sont plus mis de côté);

résultat net : une détérioration en apparence

modeste de 2 milliards $ du déficit global de 2016-

2017 à 2020-2021. Plus précisément, le solde sur

cinq ans passe d’un déficit de 113 milliards $ à un

déficit de 115 milliards $.

Selon la perspective adoptée, on pourrait dire que le profil de

déficit global paraît peu changé comparativement au déficit

d’ensemble exposé dans le budget; en fait, le déficit de cette

année se situe à 4 milliards $ de moins que le chiffre de

29 milliards $ annoncé au printemps. Par ailleurs, il serait

juste de dire que le double effet d’une économie plus faible

et de nouveaux investissements ciblés a ajouté

32 milliards $ de déficit supplémentaire à la situation

budgétaire sous-jacente d’Ottawa comparativement aux

projections budgétaires avant la réserve prudentielle.

Il y a des nuances à apporter ici bien entendu. Mais

l’importante réserve mise de côté au moment du budget avait

été une bonne décision et a beaucoup contribué à atténuer

les répercussions budgétaires dues aux nouvelles prévisions

économiques plus faibles. Nous mettons cependant en

garde contre le fait que l’ajustement en fonction du risque

ayant été éliminé, les chiffres révisés du budget d’aujourd’hui

sont à la merci de toute nouvelle déconvenue économique.

Les sensibilités officielles impliquent qu’une insuffisance

d’un point de pourcentage de croissance du PIB réel ajoute

4,6 milliards $ au déficit annuel dès la première année.

Espérons simplement que

FÉDÉRAL • Mise à jour des projections

3

les révisions à la baisse persistantes des perspectives de

croissance et d’inflation du Canada appartiennent

maintenant au passé. Pour notre part, nous restons un peu

moins optimistes qu’un certain nombre d’autres

prévisionnistes canadiens.

Une nouvelle Banque de l’infrastructure du

Canada

Comme il a été indiqué, les fonds attribués aux

infrastructures étaient une des grandes caractéristiques de

la mise à jour d’automne. Les 81 milliards $ supplémentaires

sur 11 ans seront consacrés au transport en commun, à des

projets verts, aux infrastructures sociales, au transport et

commerce international, aux collectivités rurales et du nord

et à ce qu’il est convenu d’appeler les « villes intelligentes ».

Des détails complémentaires sur les affectations précises

dans chacune de ces enveloppes seront présentés à

l’occasion du budget 2017. Ce qu’on sait, c’est que

15 milliards $ de ces fonds d’infrastructures fédéraux seront

utilisés pour amorcer une Banque de l’infrastructure du

Canada (BIC), dont la création a été fortement appuyée par

le Conseil consultatif en matière de croissance économique.

Une tranche supplémentaire de 20 milliards $ de capital sera

disponible pour permettre à la BIC d’investir dans des actifs

(sous forme de fonds propres ou de prêts), de sorte qu’il n’y

ait pas d’impact sur la situation de la dette nette fédérale.

Ainsi, au moins 35 milliards $ de fonds fédéraux sont

affectés à la BIC qui se concentrera sur des projets

complexes/de grande ampleur et visera à attirer des capitaux

du secteur privé dans un rapport de 4 pour 1. La Banque de

l’infrastructure, qui devra rendre des comptes au

gouvernement, sera exploitée en totale indépendance. Se

reporter à l’encadré ci-contre.

D’autres financements d’infrastructures présentés

aujourd’hui font monter l’enveloppe fédérale consacrée aux

infrastructures (nouvelles et existantes) à 187 milliards $ sur

une douzaine d’années. Cela représente en moyenne plus

de 15 milliards $ par an d’ici 2027-2028. Il n’y a peut-être pas

de mesures de stimulation supplémentaires à court terme,

mais avec la mise à jour d’aujourd’hui, il est plus clair que

jamais que les infrastructures sont au cœur du projet du

gouvernement pour stimuler l’emploi et la croissance à long

terme au Canada. Sans vouloir banaliser l’action pour les

autres priorités, si quelqu’un qualifiait ce gouvernement

d’intensément focalisé sur les infrastructures, nous ne

pourrions qu’acquiescer.

Autres mesures

Comme la Banque de l’infrastructure, certaines autres

mesures découlaient de recommandations du Conseil

consultatif. Au total, 218 $ millions ont été affectés sur cinq

ans à Investir au Canada, qui emploiera un effectif de vente

exclusif pour promouvoir l’investissement étranger au

Canada. Par ailleurs, le seuil de déclenchement d’un

examen des investissements étrangers en vertu de la Loi sur

investissement Canada sera rehaussé à 1 milliard $ à partir

de 2017 – deux ans plus tôt que prévu. Des lignes directrices

stipulant quels investissements seront examinés

Banque de l’infrastructure du Canada

Mandat

La Banque de l’infrastructure du Canada réalisera des

investissements dans des projets et des plans générant des revenus

qui contribuent à la viabilité à long terme de l’infrastructure dans

l’ensemble du pays. Elle aura pour mandat de collaborer avec les

promoteurs des projets afin d’atteindre les objectifs suivants :

structurer, négocier et mettre en place des mécanismes

de soutien fédéraux pour les projets d’infrastructure

présentant un potentiel de revenus;

utiliser des outils financiers novateurs pour investir dans des

projets d’infrastructure nationaux et régionaux et pour attirer

le capital du secteur privé dans les projets d’infrastructure

publics;

servir de point de contact unique pour les propositions non

sollicitées du secteur privé;

améliorer la prise de décisions fondée sur les données probantes

et conseiller le gouvernement sur la conception et la négociation

de projets d’infrastructure générant des revenus.

Gouvernance

La Banque de l’infrastructure du Canada embauchera les personnes

talentueuses et les experts nécessaires pour élaborer et exécuter des

ententes relatives aux projets avec des investisseurs du secteur privé,

l’objectif étant d’optimiser les ressources publiques.

Le modèle de gouvernance de la Banque de l’infrastructure du

Canada reflétera le mandat large et ambitieux de la Banque. Le

gouvernement sera responsable d’établir l’orientation stratégique

globale et les priorités en matière d’investissement de haut niveau

pour la Banque de l’infrastructure du Canada, conformément aux

engagements décrits dans les lettres de mandat ministérielles.

La Banque de l’infrastructure du Canada jouera un rôle

complémentaire dans le cadre de la formulation d’ententes de

financement novatrices en matière d’infrastructure, menant à plus

d’investissements totaux dans l’infrastructure qu’il en aurait été le cas

autrement.

De façon indépendante, la Banque de l’infrastructure du Canada sera

responsable et devra rendre des comptes au gouvernement en ce qui

a trait à l’affectation des ressources fédérales.

Outils financiers

La Banque de l’infrastructure du Canada constituera une composante

fondamentale du plan Investir dans le Canada, concluant et exécutant

des ententes complexes relatives à l’infrastructure en utilisant le large

éventail d’instruments financiers à sa disposition, y compris ce qui suit

:

les investissements directs;

les contributions remboursables;

les créances (par exemple, les prêts, les garanties de prêt),

qu’elles soient ou non subordonnées;

les participations au capital, qu’il soit ou non subordonné;

une version hybride des éléments qui précèdent.

La Banque de l’infrastructure du Canada sera responsable d’injecter

au moins 35 milliards de dollars, selon la comptabilité de caisse, dans

de grands projets d’infrastructure qui contribuent à la croissance

économique. La participation de la Banque de l’infrastructure du

Canada a pour objectif de structurer le soutien financier de la Banque

dans le but d’attirer le capital du secteur privé et de conclure des

ententes relatives aux projets. Le moment et la conception des

mécanismes de soutien fédéraux viseront à réduire au minimum le

degré de soutien gouvernemental nécessaire à la viabilité financière

des projets.

Source : Énoncé économique de l’automne 2016 (page 32)

FÉDÉRAL • Mise à jour des projections

4

conformément aux dispositions sur la sécurité nationale

suivront.

Pour les compétences, le gouvernement a annoncé de

nouvelles normes accélérées pour l’approbation de permis

de travail et de visas, ainsi qu’une nouvelle exemption des

permis de travail de courte durée (moins de 30 jours par an).

Dans un objectif d’ouverture et de transparence, le

gouvernement a dévoilé des mesures pour renforcer

l’indépendance à la fois du directeur du budget

parlementaire et du statisticien en chef du Canada. Cela

devient un peu plus détaillé, mais il avait été promis d’ouvrir

le Bureau de régie interne auparavant caractérisé par une

culture du secret ainsi que de moderniser le processus des

estimations pour offrir une plus grande clarté et une

meilleure perspective aux parlementaires au moment de

voter sur les dépenses fédérales. Nous applaudissons ces

mesures de transparence/indépendance.

Comme toujours, l’énoncé économique d’automne n’a pas

fait de mise à jour sur les besoins de financement d’Ottawa.

Mais avec le déficit de l’exercice en cours qui avoisine le plan

d’origine (25,1 milliards $ aujourd’hui comparativement à la

cible de 29,4 milliards $ après réserves prudentielles du

mois de mars), il est difficile de voir un changement important

des besoins de financement sous-jacents jusqu’à la fin de

l’exercice. Le gouvernement a largement consulté sur sa

stratégie de gestion de la dette 2017-2018 qui sera exposée

en détail dans le budget 2017.

Warren Lovely

FÉDÉRAL • Mise à jour des projections

5

6

6

1

/

6

100%