BOI du 12 juillet 1984 [BOI 10E-4-84] - BOFiP-Impôts

B.O.I. du 12 juillet 1984 [BOI 10E-4-84] 1

B.O.I. du 12 juillet 1984 [BOI 10E-4-84]

Références du document 10E-4-84

Date du document 12/07/84

SECTION 3. -

MODALITÉS PRATIQUES D'APPLICATION

23.L'attention des conservateurs et receveurs-conservateurs des Hypothèques est tout particulièrement

appelée sur l'importance qui s'attache à la stricte application de ces procédés de régularisation. Désormais,

les documents rectificatifs devront être publiés au fichier immobilier, comme toute formalité, afin

d'assurer avec la rigueur nécessaire la fiabilité de ce fichier et d'éviter la manipulation d'attestations

rectificatives rédigées sans formalisme sur des feuilles volantes. La possibilité d'admettre le complètement

par mention des documents en instance de rejet est supprimée, mis à part le cas d'omission dans le bordereau

d'inscription.

Corrélativement, les modalités matérielles de manutention qui suivent seront observées scrupuleusement.

1. Régularisation intervenue par la production de pièces justificatives et par complètement du

bordereau d'inscription.

24.a. Au registre des dépôts :

- un enregistrement pour ordre est effectué à la date de la régularisation 1 ; il peut se présenter comme suit

en servant les colonnes 3 à 11 du registre :

« Dépôt pour ordre de la formalité du ..... vol ..... Dépôt n° ..... »

- dans la colonne 14 « Observations » (dépôt originaire), il est indiqué à la suite de la mention « Formalité

en attente » : « Régularisation du ..... dépôt n° ..... » (il s'agit de la date et du numéro de dépôt attribués à

l'enregistrement pour ordre).

25.b. Sur le document mis en attente.

Le numéro de l'enregistrement pour ordre au registre des dépôts ainsi que la date de la régularisation

effective viendront compléter les références au dépôt originaire.

26.c. Au fichier immobilier.

L'annotation de la formalité en attente est soulignée en rouge ; l'annotation définitive indiquant les deux dates

de publication est effectuée à la suite et les mentions de références réciproques sont ajoutées dans la colonne

« Observations » en marge de l'annotation relative à la formalité en attente et de l'annotation définitive.

2. Régularisation intervenue à l'aide de la publication d'un acte, d'une attestation ou d'un

bordereau rectificatif.

27.a. Au registre des dépôts :

- enregistrement à sa date, et sous ses propres références, du document rectificatif ;

- enregistrement pour ordre, selon la technique décrite ci-dessus, du document mis en attente à la date du

second document déposé ;

- mention dans la colonne 14 « Observations » (le dépôt originaire), à la suite de l'indication « Formalité en

attente » : « Régularisation du ..... dépôt n° ..... » (il s'agit du numéro de l'enregistrement pour ordre visé ci-

dessus).

28.b. Sur le document mis en attente :

- mention de la date et du numéro de dépôt de l'enregistrement pour ordre.

B.O.I. du 12 juillet 1984 [BOI 10E-4-84] 2

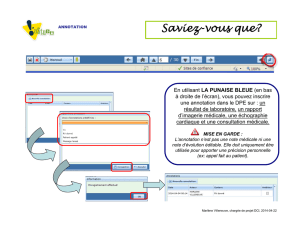

29.c. Au fichier immobilier (cf. R.A., v. hypo., L. III, fig. 102) :

- soulignement en rouge de l'annotation de la formalité en attente ;

- inscription de l'annotation définitive (comportant les deux cas de publication) ;

- annotation dans les conditions habituelles du document rectificatif opérant la régularisation du document

mis en attente ;

- il est conseillé d'effectuer dans la colonne « Observations » des mentions de renvoi entre ces trois

annotations.

SECTION 4. - RÉGIME FISCAL ET SALAIRE DU CONSERVATEUR

A. Régime fiscal

I. Taxe de publicité foncière.

1. ACTE RECTIFICATIF ET ATTESTATION RECTIFICATIVE.

30.En application de l'article 680 du Code général des Impôts, les actes rectificatifs seront taxés, comme

précédemment, au droit fixe des actes innomés.

31.En revanche, l'attestation rectificative, n'entrant dans aucune catégorie d'actes soumis à la taxe de

publicité foncière, ne supportera aucun droit.

32. 2. BORDEREAU RECTIFICATIF.

Le bordereau rectificatif supportera la taxe fixe de publicité foncière prévue à l'article 844 du Code général

des Impôts.

3. COMPLÉTEMENT DU BORDEREAU.

33.S'agissant d'un simple complétement, la mention apposée au pied des bordereaux est exemptée de tout

droit.

II. Droit de timbre de dimension.

34.Le droit de timbre de dimension est exigible suivant les règles de droit commun.

B. Salaire du conservateur

35.En application des articles 287 et 298, annexe III, du C.G.I., il sera perçu un salaire de :

- 50 F pour les actes et attestations rectificatifs ;

- 25 F pour les bordereaux rectificatifs et les complétements de bordereaux.

B.O.I. du 12 juillet 1984 [BOI 10E-4-84] 3

•

La présente instruction entrera en vigueur le 1 er octobre 1984.

Les difficultés rencontrées à l'occasion de son application seront portées à la connaissance de la Direction

générale, sous le timbre du bureau III A 2.

•

ANNEXE

Modèle d'attestation rectificative

ATTESTATION RECTIFICATIVE

2 ..... X ..... / Y ..... déposé(e) le ....., vol. ....., n° ..... comme suite à la notification préalable à un rejet de la

formalité en date du .....

3 M. ..... atteste qu'il y a lieu d'apporter aux documents déposés les rectifications suivantes

4 ..... : au lieu de : ....., lire : .....

4 ..... : au lieu de : ....., lire : .....

4 ..... : supprimer les mots : .....

Dressé en ..... exemplaires certifiés exactement collationnés.

A ....., le .....

Signature,

1 Le numéro qui sera attribué au dépôt pour ordre sera un numéro entier pris dans la chronologie des autres

remises. Néanmoins, il n'en sera pas tenu compte pour le dénombrement des charges du service dans la

mesure où les colonnes « Éléments statistiques » du registre des dépôts ne seront pas cochées.

2 Indiquer la nature de l'acte.

3 Nom et qualité du signataire.

B.O.I. du 12 juillet 1984 [BOI 10E-4-84] 4

4 Indiquer l'emplacement de façon aussi précise que possible (page, rubrique, paragraphe, titre ou sous-titre.

alinéa, etc.).

1

/

4

100%