les effets des fluctuations des taux de change

LES AVANTAGES ATTENDUS D’UN SYSTÈME

DES CHANGES FLOTTANTS

qUn ajustement automatique des déséquilibres par le jeu du marché

Un pays qui connaît un déficit extérieur doit nécessairement convertir sa monnaie

nationale pour le montant de ce déficit afin de régler ce qu’il doit à ses partenaires com-

mer ciaux. Sur le marché des changes, cette opération contribue à accroître l’offre de sa

monnaie par rapport à la demande qui en est faite. Son prix, c’est-à-dire son taux de

change, diminue donc.

Dans un premier temps, il en découle un

effet prix : le déficit commercial se creuse,

car les importations sont plus chères et les

agents économiques ne réagissent pas

immédiatement à cette hausse des prix.

Mais, dans un second temps, un effet volume

apparaît : comme un même volume de biens

importés est plus onéreux qu’avant, les

agents résidents sont incités à substituer

des biens nationaux aux biens étrangers;

cela contribue à diminuer les importations.

D’un autre côté, cette baisse du taux de

change rend les produits nationaux à l’étran-

ger moins chers. Les exportations sont donc

stimulées.

qUne plus grande liberté dans la conduite des politiques

économiques

Dans un système des changes fixes, chaque pays est tenu de rechercher l’équilibre avec

l’extérieur, car tout déficit exerce une pression à la baisse de la valeur de la monnaie du

pays déficitaire, ce qui met en cause la fixité des parités des monnaies.

Ainsi, les sorties de devises liées à un déficit commercial doivent être compensées par

des entrées de capitaux attirés par des taux d’intérêt élevés. Il en découle l’impossibilité

pour des pays soumis à la contrainte extérieure d’agir de façon autonome sur le niveau de

ses taux d’intérêt.

Dans le système des changes flottants, les pouvoirs publics n’ont plus à se préoccuper

de la parité de leur monnaie. Ils peuvent donc plus facilement conduire une politique

118

LES EFFETS DES FLUCTUATIONS

DES TAUX DE CHANGE

52

Entérinés par les accords de la Jamaïque en 1976, les changes flottants se

sont généralisés après l’effondrement du système de Bretton Woods. Il s’agit

de laisser fluctuer le prix d’une monnaie par rapport aux autres selon l’offre

et la demande qui en sont faites sur le marché des changes.

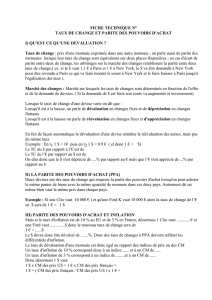

La courbe en J des effets d’une

dépréciation monétaire sur les échanges

extérieurs.

Dépréciation

Solde de la balance commerciale

Temps

0

Déficit

Excédent

Effet prix Effet volume

UNE COURBE EN J

économique autonome ne tenant compte que des seules considérations internes. Rien

n’empêche, par exemple, un pays de diminuer ses taux d’intérêt pour faciliter la reprise de

l’investissement. Cependant, dans l’esprit des monétaristes, l’avantage de ce système est

de permettre de lutter contre l’inflation par un plus grand contrôle de la masse monétaire.

qUn frein à la manipulation des taux de change

En laissant les seules forces du marché déterminer les taux de change, on aboutit à la

« vérité des prix ». Autrement dit, on supprime les possibilités pour un État de surévaluer

ou de sous-évaluer sa monnaie. De plus, dans un système des changes flottants, les

banques centrales ne sont plus tenues d’intervenir pour maintenir la parité de leur mon-

naie. Les réserves de changes permettant la défense de la monnaie sur le marché des

changes sont alors inutiles; de nombreuses devises deviennent ainsi disponibles pour

financer des activités productives.

LES PROBLÈMES POSÉS PAR LES TAUX DE CHANGES FLOTTANTS

qDes effets déstabilisants sur les échanges extérieurs

Lorsque les taux de change sont fluctuants, il n’est pas possible de connaître avec exac-

titude l’intérêt que représente un investissement à l’étranger, ni même une opération com-

merciale lorsqu’elle est réglée à terme. Cette incertitude freine les échanges mondiaux ou

accroît leur coût par la mise en place de contrats de protection contre les risques liés aux

fluctuations des taux de change.

Les variations de taux de change ne sont pas neutres; elles se répercutent d’abord sur

les prix des biens et services. En effet, une dépréciation renchérit le coût des importations;

or, un grand nombre de celles-ci sont indispensables et ne sont pas substituables. Cela pro-

voque donc un effet inflationniste. Il en découle que les exportations elles-mêmes ne sont

pas nécessairement stimulées par la baisse du taux de change, notamment quand elles

intègrent des produits importés.

Un déficit ne se résorbe donc pas automatiquement par la flexibilité des taux de

change; il peut même se creuser par le cercle vicieux de la dépréciation monétaire. En

effet, l’inflation amenant une défiance à l’égard de la monnaie, de nombreux opérateurs

sur le marché des changes vont souhaiter s’en dessaisir.

qUne spéculation accrue qui limite la mise en place

de politiques autonomes

Les comportements spéculatifs sont favorisés par les fluctuations des taux de change.

En effet, aujourd’hui la plupart des transactions sur le marché des changes correspondent

à des mouvements financiers indépendants des échanges de biens et de services, de nom-

breux opérateurs jouant les monnaies les unes contre les autres. Le système des changes

flottants pénalise par conséquent la mise en place de politiques monétaires autonomes.

Car pour éviter des fuites de capitaux et une spéculation à la baisse sur sa monnaie,

chaque pays est tenu de suivre le niveau des taux d’intérêt des autres. Du reste, la mondia-

lisation des économies s’est traduite par l’obligation pour les pays les plus ouverts et sou-

mis à la contrainte extérieure de chercher à disposer d’une monnaie appréciée sur le

marché des changes, donc forte.

119

1

/

2

100%