Notre point de vue – Février 2017

1 – MARCHÉS FINANCIERS (25 JANVIER 2016 AU 23 JANVIER 2017)

35,00

32,50

30,00

27,50

25,00

22,50

20,00

17,50

15,00

12,50

10,00

7,50

5,00

2,50

0,00

-2,50

-5,00

-7,50

-10,00

-12,50

La hausse généralisée de

l’inflation observée un peu

partout dans le monde

constitue le second fait

marquant, celle-ci ayant

également entraîné une

forte augmentation des

taux d’intérêt sur les

marchés obligataires.

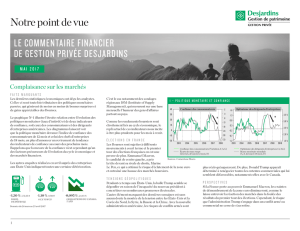

Le graphique No 2 illustre

la tendance de l’inflation

aux États-Unis au cours

des prochains mois.

La hausse des taux

obligataires et les

rendements médiocres des

obligations depuis le début

de novembre s’expliquent

donc par l’inflation

anticipée. Celle-ci est due

entre autres à la variation

annuelle de la composante de l’énergie, aux mesures de relance

économique proposées par le nouveau président américain et

à l’excellent état de santé du marché de l’emploi, qui crée un

manque de main-d’œuvre dans plusieurs secteurs et exerce

une pression haussière sur les salaires. Selon Cornerstone

Macro, le taux d’inflation à la fin de 2017 devrait redescendre à

seulement 1 %, compte tenu d’une faible croissance nominale

de l’économie et d’un dollar américain qui demeurera fort.

LE COMMENTAIRE FINANCIER

DE GESTION PRIVÉE DESJARDINS

FÉVRIER 2017

- 2,65 %

BARIL

DE PÉTROLE

+ 1,65%

$ CAD VS $ US

Baisse de

0,13 % à 1,22 %

OBLIGATIONS DU CANADA

5 ANS

Données du 23 décembre 2016 au 23 janvier 2017

FAITS MARQUANTS

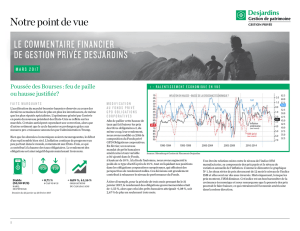

Le premier fait marquant de la période est sans contredit

l’arrivée au pouvoir de Donald Trump aux États-Unis, avec ses

nombreux projets de réforme qui risquent d’avoir des impacts

partout dans le monde. Au moment d’écrire ces lignes, le

président n’avait cependant encore rien révélé au sujet de son

agenda. Depuis l’élection du 8 novembre dernier, les Bourses

et les taux d’intérêt se sont fortement appréciés, en raison des

bénéfices anticipés à la suite des importants changements que

le nouveau chef d’État a annoncés en campagne électorale.

Maintenant que celui-ci est en poste, les marchés sont impa-

tients de voir ses promesses se réaliser. Pour le moment, l’eet

positif initial s’estompe, comme le démontre le graphique No 1.

Le marché canadien continue de bien faire, grâce notamment

à l’évolution des cours des matières premières. L’aluminium,

le cuivre et l’or ont en eet enregistré de fortes hausses depuis

le dernier mois de 2016, alors que le prix du pétrole brut s’est

stabilisé. Sur la scène internationale, l’Europe et les pays

émergents ont le plus contribué à la poussée des Bourses

depuis la mi-décembre.

$US

$CA

PERSPECTIVES

Les promesses de relance économique de Donald Trump

suscitent beaucoup d’espoir. Cependant, même si son

programme pouvait être implanté rapidement, les résultats ne

se feraient pas sentir avant quelque temps. De plus, l’économie

américaine pourrait être freinée cette année par certains vents

de face.

Sources : Bloomberg et Gestion Placements Desjardins.

Eet Trump

Obligations

Ressources

S&P 500

($USD)

MSCI EAEO

S&P TSX

Pays émergents

S&P 500 $CAD

ÉVOLUTION DE MARCHÉS

(Rendement total en $CAD)

Janv. Fév. Mars Avril Mai Juin Juil. Août Sept. Oct. Nov. Déc. Janv.

2016 2017

30,99

23,11

19,91

15,04

12,91

6,47

1,15

Les marchés s’essouent

Notre point de vue

1

2 – INFLATION AMÉRICAINE : HAUSSE SAISONNIÈRE

RENDEMENTS DES INDICES DE RÉFÉRENCE

au 31 janvier 2017*

CATÉGORIES D’ACTIF

(Indices de référence) Un

mois*6

mois*12

mois

Marché monétaire

Indice FTSE TMX Canada bons du Trésor

30 jours 0,04 % 0,25 % 0,47 %

Obligations canadiennes

Indice FTSE TMX Univers court-moyen

terme ** 0,20 % -1,22 % 1,19 %

Obligations canadiennes gouvernementales

Indice FTSE TMX Canada Gouvernemental

– court-moyen terme 0,06 % -1,80 % 0,13 %

Obligations canadiennes corporatives

Indice FTSE TMX Corp court-moyen terme** 0,59 % 0,31 % 3,79 %

Actions canadiennes –

grande capitalisation | Indice S&P/TSX

composé rendement total 0,85 % 6,99 % 23,55 %

Actions canadiennes –

grande capitalisation | Indice S&P TSX

dividende composé − rendement total 0,83 % 8,22 % 26,00 %

Actions canadiennes à revenu élevé

30% S&P/TSX Actions privilégiées + 25%

S&P/TSX Fiducies Immobilières + 15%

S&P/TSX Utilités + 10% S&P/TSX Con-

sommation discrétionnaire + 10% S&P/TSX

Financières + 10% S&P/TSX Énergie

1,06 % 4,58 % 20,87 %

Actions canadiennes –

petite capitalisation | Indice S&P/TSX −

petite capitalisation action − RT *** 0,53 % 3,11 % 45,13 %

Marché boursier américain

Indice S&P 500 – rendement total en $ CA -1,12 % 5,87 % 11,08 %

Marché boursier américain

Indice S&P 500 – rendement total en $ US 1,90 % 5,96 % 20,04 %

Marchés boursiers étrangers

95 % Indice MSCI EAEO − RT en $ CA + 5 %

MSCI Europe RT en $ CA -0,29 % 3,31 % 4,47 %

Stratégie complémentaire | Combinaison

d’indice des FNB sous-jacents, en $ CA -0,95 % -1,91 % 1,28 %

ANDRÉ BERBERI

VICE-PRÉSIDENT

ET GESTIONNAIRE PRINCIPAL

GESTION PRIVÉE DESJARDINS

La gestion discrétionnaire de portefeuille de Desjardins Gestion de patrimoine Gestion privée, est oerte par Gestion Placements Desjardins inc. filiale détenue

en propriété exclusive par la Fédération des caisses Desjardins du Québec. Gestion Placements Desjardins inc. est inscrite à titre de gestionnaire de portefeuille

et de gestionnaire de fonds d’investissement.

Bien que les renseignements fournis dans le présent bulletin proviennent de sources que nous croyons fiables, Gestion Placements Desjardins inc. (GPD)

ne peut toutefois garantir qu’ils sont exacts ou complets. Les opinions que nous exprimons sont basées sur nos analyses et interprétations de ces renseignements,

et ne constituent d’aucune façon une sollicitation en vue d’acheter ou de vendre les valeurs mentionnées dans ce bulletin.

Si le nouveau gouvernement des États-Unis

allait de l’avant avec ses visées protectionnistes et

s’engageait dans une guerre commerciale avec ses

principaux partenaires en voulant renégocier les

diérents traités de libre-échange, les marchés

financiers pourraient mal réagir.

Les probabilités de récession ont grimpé à

45 % selon Cornerstone Macro, cette firme

anticipant en moyenne les récessions deux ans

d’avance. Un ralentissement de l’économie sera

vraisemblablement enregistré cette année, en

raison des hausses de taux d’intérêt des prêts

personnels et hypothécaires, de l’augmentation

de l’inflation causée par l’accroissement du

prix du pétrole et de la réduction des profits

des entreprises liée à la croissance des salaires.

Un tel contexte pourrait par ailleurs ralentir

la progression du marché de l’emploi. De plus,

tant que l’administration Trump n’aura pas

fixé les nouvelles règles pour les entreprises,

celles-ci resteront en attente sur le plan des

investissements.

STRATÉGIE

Dans le climat d’incertitude actuel, nous

maintenons notre position défensive en

conservant un niveau élevé de liquidités dans les

portefeuilles, alors que ceux-ci demeurent sous-

pondérés en obligations et achent un poids en

actions légérement supérieur à la cible.

Si le prix du pétrole

demeure au niveau

actuel, la composante

énergie qui entre dans

le calcul de l’inflation

atteindra plus de 15 %

en variation annuelle,

ce qui fera monter

temporairement le

taux d’inflation à 3 %

en février.

Cet accroissement

aura pour effet de

réduire les revenus

disponibles réels ainsi

que les dépenses de

consommation, et ce,

malgré les niveaux

très élevés des indices

de confiance.

4,0

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0,0

6

5

4

3

2

1

0

-1

-2

-3

4

3

2

111 12 13 14 15 16 17 18

IPC US — A/A% Déc : 2,1 %

Février :

3 % a/a est.

Revenu personnel réel disponible US

Moy. 3 mois A/A% Déc: 2,6 % est.

Consommation personnelle réelle US

Moy. 3 mois A/A % Déc: 2,9 % est.

Source : Cornerstone Macro

Source : Bloomberg

* Les rendements sont non annualisés.

** Du 1er février 2015 au 31 mars 2016, l’indice iBoxx corp. 3-5 ans a été ajouté aux mandats

obligataire et obligataire corporatif à un poids respectif de 5 % et 12,5 %. Entre le 1er avril

et le 1er décembre 2016, le poids du iBoxx a été réduit à 10 % dans le fonds d’obligations

corporatives. Depuis le 1er décembre 2016, l’indice iBoxx a été éliminé de ces mandats.

*** Avant le 1er février 2015, l’indice de référence était composé à 75 % de l’indice S&P TSX

petite capitalisation et 25 % l’indice MSCI Monde petite capitalisation.

NOTRE POINT DE VUE

2

1

/

2

100%