Market Flash

Market Flash

3 décembre 2010

Banque et Caisse d’Epargne de l’Etat,

Luxembourg

Lux-Investment Advisors

Market Flash : La BCE en route vers un programme « Quantitative Easing » à l’américaine ?

03/12/10

Depuis la crise grecque en printemps, la banque centrale européenne intervient sur les

marchés des obligations des Etats en difficulté. Jusqu’à présent la BCE a, p.ex., acheté des

emprunts de la Grèce de l’Irlande et du Portugal pour éviter que la crise ne se propage à

travers une envolée des primes de risque et donc des taux d’intérêts de ces obligations. Lors

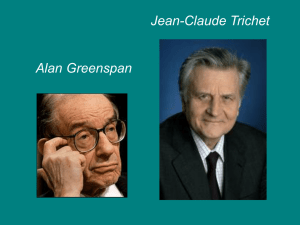

de la dernière réunion de la BCE en date de hier, le président de la BCE, J.-C. Trichet a

annoncé que le rachat de dettes publiques se poursuit, sans pourtant fixer un montant où

une durée pour ce programme. Les marchés qui avaient anticipé une forte hausse de ces

rachats ont affiché leur déception immédiatement après cette annonce, mais les attentes

évoquées par certains médias anglo-saxons étaient irréalistes. Des rumeurs sur des rachats

de montants avoisinant les 1.000 milliards d’euros avaient été émis par ceux qui restent

convaincus que la BCE prendra la même voie que la FED. Cette dernière avait annoncé en

novembre un nouveau programme de rachat de dette étatique américaine avoisinant les

1.000 milliards de dollars. Or, depuis le début du programme, la BCE a « seulement »

racheté pour un montant de quelque 67 milliards d'euros de dette publique. Pour éviter une

hausse de la masse monétaire en circulation qui pourrait stimuler une inflation incontrôlée

elle a retiré des liquidités d'un même montant sur le marché. Selon des informations du FT,

hier la BCE aurait acheté plus massivement (quatre fois plus qu’habituellement) qu’attendu

des obligations publiques irlandaises et portugaises, alors qu’elle n’aurait pas acheté

d’obligations espagnoles. Les montants totaux de rachat exacts, sans doute en hausse,

seront connus dans quelques jours, mais il est sûr que la BCE ne procèdera pas à un

« quantitative easing » aussi important que celui de la FED.

Ni les outils, ni les objectifs de la BCE ne sont comparables à ceux de la FED. Sans vouloir

expliquer les finesses de la politique monétaire américaine ultra-accommodante, on peut

dire que la FED est en train de combattre le risque de déflation et soutient le marché de

l’emploi américain via l’injection massive de liquidités dans l’économie. Actuellement, la

banque centrale américaine utilise donc essentiellement son programme de rachat de dette

pour apporter des liquidités au système financier.

A l’encontre de la FED, la BCE ne connaît qu’un seul mandat qui est celui de la stabilité

des prix. En tant qu’instrument pour l’implémenter, la BCE, utilise essentiellement des

opérations de repo (repurchase agreement) comme principal outil de refinancement. Les

banques qui reçoivent des liquidités vendent des obligations (ou des créances

commerciales) à la BCE, mais s’engagent à les racheter ultérieurement. Pour le moment,

les quantités de refinancement offertes par la BCE ne sont limitées que par la taille du

portefeuille de titres admis comme collatéral. La crise de l’Irlande ainsi que celle du

Portugal et de l’Espagne qui s’annoncent, ont dévoilé à quel point les banques européennes

des pays PIIGS sont devenues dépendantes du refinancement de notre banque centrale.

Sans le refinancement de la BCE, la crise d’endettement des pays européens, qui souvent

découle des systèmes bancaires fragiles, serait sans doute plus aigue. Compte tenu des

incertitudes actuelles, certaines banques notamment portugaises, irlandaises et espagnoles,

ne peuvent se refinancer qu'auprès de la BCE, leurs homologues ne leur faisant plus

confiance. On ne peut donc pas dire que la BCE « ne fait rien ». Lors de sa réunion de

jeudi, la BCE a aussi rassuré les acteurs qui craignaient que la BCE allait bientôt mettre fin

à son refinancement illimité et bon marché (au taux de 1%) sur des durées d’une semaine,

d’un et de trois mois. Elle reporte le retrait préalablement annoncé de ces mesures non-

standard et assure poursuivre son refinancement exceptionnel jusqu’au début du 2

ème

trimestre 2011. Ceci est une bonne nouvelle, car la BCE limite indirectement le risque

d’effondrement des banques de la zone euro.

Lors de la conférence de presse de hier, Jean-Claude Trichet a également tenu à rappeler

les bons fondamentaux économiques de la zone euro. «La situation économique a plus

souvent offert de bonnes que de mauvaises surprises», depuis le début de la reprise, fin

2009, a souligné le président de la BCE. La banque centrale a d'ailleurs revu ses

prévisions pour 2010 à la hausse et table dorénavant sur une croissance de 1,7%, contre

1,6% prévu initialement.

Néanmoins, selon J.-C. Trichet, les incertitudes restent élevées, mais n’empêchent que

l’euro reste une monnaie « crédible ». Selon J.-C. Trichet, l’euro n’est pas « en crise en

tant que monnaie ». « On a des problèmes d’instabilité financière qui sont dus à une crise

budgétaire dans certains pays européens », a-t-il ajouté. A travers toutes les déclarations

de hier, Trichet a donc clarifié la position de la BCE : elle continuera d’assurer une mise à

disposition suffisante de liquidités au système financier. Néanmoins, elle n’accomplira

pas les devoirs des gouvernements européens qui restent seuls responsables de leurs

problèmes budgétaires et ne vont pas pouvoir compter sur la BCE en tant qu’acheteur de

dernier ressort de leur dette publique devenue invendable aux investisseurs privés. Ses

mesures de refinancement feront sans doute gagner du temps aux dirigeants politiques.

Mais, in fine ce seront eux qui devront trouver des solutions fondamentales et

coordonnées au niveau européen pour résoudre les problèmes de surendettement et

restaurer la santé fragile de leurs secteurs bancaires.

Etats-Unis

3,51 3,13 2,99

19,34 18,70

23,83

S&P 500

DOW JONES

NASDAQ

Sur 1 semaine

Depuis début 2010

Amérique Latine

4,80 2,80 2,60

53,99

13,11

33,81

ARGENTINA MER.

BRAZIL BOVESPA

MEXICO IPC

Asie & Océanie

2,04 3,16

-0,53

2,50

5,65

16,52 16,58

-3,12

13,20

28,17

NIKKEI 225

HANG SENG

SHANGHAI

AUSTRALIA 200

INDIA BSE 30

Europe

1,41 0,59 0,61 1,13

-0,36

0,69

11,80

-6,19

4,20

16,79

-4,81

6,75

FTSE 100

DJ EURO STOXX 50

BEL 20

DAX 30 (XETRA)

FRANCE CAC 40

LUXBG. LUXX

Carte financière: principaux indices boursiers (en EUR)

03/12/10

Carte financière: Principaux indices taux fixes

03/12/10

Carte financière: Devises

03/12/10

6

7

6

7

1

/

7

100%