1,33% 2,70%

08

Rapport Annuel 2014

50

123456789101112

60

70

80

90

100

110

120

dollars/baril

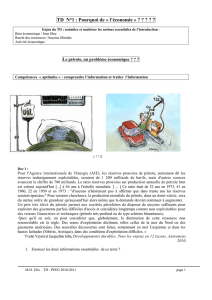

L’évolution des prix du pétrole en 2014

WTIBrent

En 2014, sous le fléchissement de la reprise de l’économie mondiale, la croissance de la demande en

pétrole s’est relâchée, l’approvisionnement en pétrole était davantage abondant sur le marché, et les

prix du pétrole sont en baisse profonde après une faible élévation fluctuante. Le marché mondial du

pétrole et du gaz se caractérisait par « trois dépassements et deux baisses » : l’offre dépasse la demande,

en pétrole pendant toute l’année, en pétrole raffiné pendant la plupart du temps, en gaz naturel pour la

première fois ; le prix du pétrole brut a baissé énormément, tandis que celui du gaz naturel disponible

a baissé fortement. Face à un changement de vitesse et une pression sensible de ralentissement de

l’économie chinoise, la croissance de la consommation nationale du pétrole restait faible, et celle du gaz

naturel s’est fortement ralentie.

En 2014, suite à la crise financière internationale, l’économie mondiale manque en général de

force motrice. Parmi de différentes entités économiques, il existe une diversification de plus en

plus évidente, qui s’explique par la remontée de l’économie des Etats-Unis à pas sûr, le manque de

moteur de l’économie européenne et le ralentissement des entités économiques émergentes. La

consommation mondiale d'énergie primaire a augmenté de 1,33%, qui est réalisé essentiellement

par les pays non membres de l’Organisation de coopération économique, surtout les entités

économiques émergentes. Entrée dans une nouvelle normalité, l’économie chinoise se développait

de façon stable et avait une tendance de se ralentir; la consommation d’énergie a augmenté de 2,7%

par rapport à l’année précédente, croissance ralentie.

En 2014, en raison de l’approvisionnement abondant en pétrole sur le marché mondial, le marché était

déséquilibré et les prix du pétrole ont fortement baissé. La demande mondiale en pétrole est de

92,44 millions de barils par jour alors que la production est de 93,20 millions de barils par jour,

soit 760 mille de barils de plus par jour. Depuis la deuxième semestre de 2014, suite à l’augmentation

énorme de la production du pétrole brut des Etats-Unis, et à l’influence de la géopolitique, du taux

de changement du dollar et de l’agrandissement de la divergence au sein de l’OPEC, le prix du baril

de BRENT a baissé de 115,06 dollars le baril, le point culminant de l’année, à 57,33 dollars le baril en

décembre, le prix moyen était de 99,45 dollars le baril, soit une baisse de 9,21 dollars le baril par rapport

à l'année précédente. En raison de la restructuration économique, la consommation de pétrole en Chine

a continué à augmenter à basse vitesse, la consommation apparente de pétrole du pays a augmenté

de 3,7%, soit une augmentation de 1,5 point de pourcentage de plus sur l’année 2013, le taux de

dépendance du marché international a atteint 59,5%.

L’investissement dans les l’exploration et de l’exploitation pétrolières et gazières s’est ralenti dans le

monde, les découvertes importantes en pétrole et en gaz naturel proviennent encore des zones

maritimes d’exploitation principales et du secteur de l’exploitation des ressources non conventionnelles;

La consommation mondiale d’énergie primaire

1,33%

La consommation d’énergie chinoise

2,70%

Rétrospective sur l’industrie Pétrolière et Gazière 2014

Rétrospective sur l’industrie Pétrolière et Gazière 2014

09

Rapport Annuel 2014

Le flux commercial des produits raffinés s’est diversifié ; l’Amérique du Nord,

le Moyen-Orient, l’Asie centrale et la Russie sont devenus les principaux

exportateurs des produits pétroliers, tandis que l’Europe, l’Amérique

latine et l’Afrique en sont les principaux importateurs. En Asie-Pacifique, la

surproduction des produits pétroliers, essentiellement du diesel, s’est accrue.

La Chine a connu une croissance moyenne ou faible de la demande des

principaux produits pétroliers ; l’approvisionnement étaient plus abondant

qu’en 2013 ; l’exportation nette des produits raffinés s’est accrue davantage.

La production des produits raffinés en 2014 a atteint 313 millions de tonnes,

en hausse de 5,7% sur 2013. La consommation apparente des produits

raffinés était de 297 millions de tonnes, une augmentation de 4% par rapport

à l’année précédente. Le marché des voitures était tiré fort par la demande,

le besoin en essence a ainsi franchi le cap de plus de 100 millions de tonnes.

La consommation du diesel a chuté 2 ans successivement, la croissance de la

consommation du kérosène a baissé légèrement.

En 2014, sous l’influence du ralentissement macro-économique, de

l’ajustement du prix du gaz naturel et du développement accéléré des

énergies de substitution, la croissance du marché de gaz naturel en Chine

s’est sensiblement ralentie, la consommation apparente du gaz naturel était

de 183 milliards de m3, soit une augmentation de 8,9% sur 2013, la plus faible

croissance des dix dernières années. La quantité du gaz naturel transporté

par les gazoducs et celle d’importation de GNL ont atteint 59 milliards de m3,

et le taux de dépendance du marché extérieur a atteint 32,2%. En raison du

ralentissement de la croissance de demande, la tension entre offre et demande

s’est atténuée dans les marchés du gaz naturel en Chine.

En 2015, la reprise de l’économie mondiale demeure en fluctuation et en

instabilité, la situation économique générale n’est pas optimiste ; l’économie

chinoise entre dans une période importante de changement de sa vitesse.

Comme l’offre est abondante, le prix du pétrole resterait dans un bas niveau

sur les marchés internationaux ; la demande pétrolière de Chine va continuer

à augmenter à une faible vitesse, et la demande du gaz naturel maintient une

croissance relativement rapide. Influencés par la géopolitique, la surabondance

de pétrole et de gaz et la baisse des prix pétroliers, les investissements mondiaux

en amont de l’exploitation du pétrole et du gaz se réduiraient en 2015. Les

grandes compagnies pétrolières vont concentrer leurs investissements de

l’exploration et de l’exploitation dans les zones en bonnes conditions, et réduire

leurs investissements dans les projets à haut risque et à coût élevé.

la mer de Barents et la mer de Norvège sont devenues les nouveaux points

chauds d’exploitation. La production du pétrole et du gaz a continué à

augmenter dans le monde avec une production respective de 4,15 milliards de

tonnes et de 3,57 mille milliards de m3, soit une croissance respective de 1,25%

et de 2,7% par rapport à l’année précédente. L’exploitation du pétrole et du gaz

de schiste aux Etats-Unis a augmenté fortement, leurs importations du pétrole

brut de l’Afrique et du Moyen-Orient ont chuté dans de différents degrés,

ce qui a poussé ces régions à exporter plus en Asie et aux autres régions en

fort besoin en pétrole, accentuant une réorientation du commerce pétrolier

mondial vers l’Est. La croissance du commerce gazier mondial se maintenait

dans une faible vitesse, la Russie a réduit sensiblement son exportation du

gaz par gazoduc vers l’Europe, et son augmentation s’est réalisée surtout de

la Chine. Le volume du commerce GNL, qui s’est accru de 1,3% par rapport à

l’année précédente, est réalisé notamment dans les marchés de l’Asie-Pacifique

et de l’Europe, via Katar, Malaisie, Indonésie, Australie, Nigéria, etc.

En 2014, les réserves prouvées de pétrole et de gaz naturel en Chine ont

continué d’augmenter rapidement ; on a vu un développement rapide

en l’exploitation du gaz naturel, qui occupe la moitié des 20 découvertes

importantes de pétrole et de gaz de toute l’année. Les investissements élevés

continuels et l’innovation théorique ont soutenu les activités d’exploitation et

lui ont poussé vers de divers domaines et de plusieurs gisements. L’exploitation

du pétrole compact en plein essor a contribué à d’importantes découvertes

dans plusieurs bassins. L’exploitation des champs pétrolifères s’est approfondie

sans cesse, et la production des principaux champs pétrolifères restait stable,

et la production du pétrole brut a réalisé une augmentation dans la stabilité. La

construction des projets de l'exploitation de gaz conventionnel s'est déroulée

bien, la production des principaux champs de gaz a maintenu une croissance,

des percées ont été faites dans l'exploitation de gaz non conventionnel, et la

production du gaz naturel a augmenté de 7,8% sur l'année précédente.

La capacité mondiale de raffinage a continué à augmenter, de manière qu’elle

a connu une surproduction. La capacité mondiale de raffinage a augmenté

de 61,25 millions de tonnes par an pour atteindre 4,63 milliards de tonnes

pendant toute l'année, les raffineries ont fonctionné de manière stable, la

capacité journalière du traitement de pétrole brut a atteint 77,3 millions de

barils par jour, soit une augmentation de 2% sur l’année précédente, et un

nouveau record historique. Le taux d’activité moyen des raffineries dans le

monde entier est de 83%, cela représente une petite élévation par rapport à

celui de 2013. Suite à une baisse évidente des prix du pétrole brut, les profits

des usines de raffinage en Europe, en Asie-Pacifique et dans le centre des Etats-

Unis ont diminué plus ou moins, cependant, grâce à la production du pétrole

compact et de la benzine de schiste à faible coût, les usines de raffinage dans

la région de la baie des Etats-Unis ont réalisé une petite élévation de la marge

brute pour HLS/LLS. La capacité de production annuelle d’éthylène a atteint

153 millions de tonnes dans le monde, soit une hausse de 2,6% par rapport à

l’année précédente.

En 2014, la capacité de raffinage chinoise a continué à augmenter rapidement,

et a atteint 702 millions de tonnes par an, soit une augmentation de 6% par

rapport à l’année précédente. La quantité du traitement de pétrole brut était

de 496 millions de tonnes, une augmentation de 3,6% par rapport à l’année

précédente ; le taux d’activité moyen des raffineries ne cesse de diminuer

depuis trois ans. La capacité annuelle d’éthylène a atteint 20,41 millions de

tonnes, en hausse de 12,8% en glissement annuel, le taux de diversification

des matières premières pour la production d’éthylène ainsi que le taux de

localisation des technologies et des équipements ont continué à élever.

En 2014, l’approvisionnement des produits pétroliers était abondant dans le

monde. La tension entre offre et demande restait assez vive pour l’essence et

le naphta, lorsque l’offre a dépassé évidemment la demande pour le diesel,

le kérosène d’aviation et le mazout résiduel. La demande de l’essence, du

diesel et du kérosène a augmenté respectivement de 1,7%, 1,7% et 2,7%.

Rétrospective sur l’industrie Pétrolière et Gazière 2014

1

/

2

100%