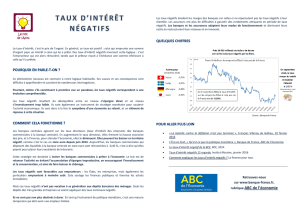

Taux d`intérêt négatifs : et ensuite

Billet de l’investisseur Regard sur les marchés financiers

Taux d’intérêt négatifs : et ensuite ?

La Banque nationale suisse recourt à des mesures non conventionnelles et espère réduire l’at-

trait des investissements en francs suisses en appliquant des taux d’intérêt négatifs. À l’instar

du Libor à trois mois, le rendement des obligations de la Confédération jusqu’à dix ans est par-

fois passé dans la zone négative. Si elles absorbent les taux négatifs, les banques commerciales

subissent en outre une diminution de leurs marges bénéficiaires dans les opérations d’intérêts.

Comment se présente l’avenir pour les clients bancaires et pour l’économie dans son ensemble ?

27 avril 2015

à trois mois, désormais comprise entre –1,25 % et –0,25 % ;

cette mesure non conventionnelle vise à réduire l’attrait des

placements en francs suisses an d’atténuer la pression à la

hausse sur le franc suisse et de protéger l’économie suisse.

Rendement négatif aussi pour les obligations d’Etat

Outre les taux de dépôt négatifs, le rendement de certains

emprunts d’Etat européens est également passé en territoire

négatif. Du côté des obligations de la Confédération, même

les emprunts à dix ans ont été partiellement touchés (voir les

La BNS introduit des taux d’intérêt négatifs

Le 18 décembre 2014, la Banque nationale suisse (BNS) an-

nonçait, à la surprise générale, qu’elle prélèverait un intérêt de

–0,25 % sur les avoirs en comptes de virement dès le 22 janvier

2015. Cet intérêt négatif a ensuite été porté à –0,75 % dans le

sillage de l’abandon du cours plancher entre l’euro et le franc

suisse, le 15 janvier 2015. Les banques commerciales helvé-

tiques paient ainsi 0,75 % sur les dépôts à vue qui dépassent

le vingtuple du montant de réserve minimale exigé par la loi.

La BNS a également adapté la marge de uctuation du Libor

graphiques 1 et 2). Les investisseurs étrangers semblent miser

sur une tendance à la hausse du franc suisse sur le long terme

car, dans ce cas, les rendements seraient tout de même positifs

pour eux dans leur monnaie nationale. Les rendements néga-

tifs des emprunts d’État allemands et français dénotent cepen-

dant une certaine pénurie de placements. Pour ne pas s’expo-

ser à la volatilité du marché en ces temps de crise de l’euro, les

investisseurs s’accommodent même de pertes. De leur côté,

les caisses de pensions et les assureurs sont contraints, par le

biais de règlements et de statuts, de détenir des placements à

taux xe. La demande de placements sûrs demeure soutenue

en dépit de rendements nominaux négatifs. Grâce à la déa-

tion actuelle, il est au moins possible, à court terme, de réali-

ser des rendements réels positifs.

Les intérêts négatifs ne sont pas sans danger

Certes, les taux d’intérêt négatifs peuvent stimuler une écono-

mie, mais ils ne sont pas pour autant sans danger. Fondamen-

talement, des taux négatifs ont pour effet de déposséder les

épargnants et les investisseurs d’une partie de leur bien et de

sanctionner les politiques commerciales timorées. Ils incitent

à investir dans des placements plus risqués, avec le danger de

voir se créer une bulle des actifs. Comme les emprunteurs sont

payés, le taux d’endettement devrait augmenter. A cela s’ajoute

le fait que les intérêts négatifs entraînent une pénurie de pla-

cements, tant et si bien que les systèmes de prévoyance suisses,

liés à des quotes-parts précises pour certaines classes d’actifs,

sont mis sous forte pression. Si les banques commerciales ab-

sorbent l’intérêt négatif sur des placements auprès de la BNS

et ne le répercutent pas sur les épargnants, leur rentabilité s’en

ressent. L’un des cœurs de métier des banques consiste à servir

d’intermédiaire entre les crédits à long terme et les placements

des clients à court terme ; c’est ce qu’on appelle l’intermédia-

tion nancière. Or, lorsque les intérêts sont bas, la demande

d’hypothèques à taux xe de longue durée augmente : les

échéances posent de plus en plus de problèmes, et le risque de

pertes en cas de remontée des taux s’aggrave. La hausse des

frais de couverture des taux en résultant entraîne une dimi-

nution des marges bénéciaires sur les opérations d’intérêts,

ce qui représente une lourde charge pour les banques suisses.

Pour ces raisons, les banques commerciales ont récemment

relevé les taux hypothécaires à long terme, de sorte que les

assurances font actuellement partie des prestataires les plus in-

téressants sur le marché des hypothèques. Si l’on renonce aux

intérêts négatifs, c’est-à-dire que l’on maintient le taux d’in-

térêt proche de zéro pour les clients privés, les dépôts à vue

auprès des banques à forte solvabilité seront plus attrayants

parce qu’ils seront assortis, à taux égal, d’une sécurité accrue.

Pour ces établissements, le taux d’intérêt négatif entraîne une

charge supplémentaire. En outre, il leur est de plus en plus

difcile d’émettre des obligations étant donné que le rende-

ment de ces emprunts « sûrs » est comparativement peu inté-

ressant. La stabilité du secteur nancier est en jeu. Si, malgré

tout, les banques commerciales répercutent les taux négatifs

sur les clients privés, on risque une ruée sur les banques et

une thésaurisation avec, pour corollaire, un ralentissement de

l’investissement et de la consommation. En Suisse, les coffres

bancaires et les billets de 1000 francs connaissent déjà un en-

gouement croissant, quand bien même les taxes appliquées aux

coffres ont un effet analogue à celui de l’intérêt négatif.

–0.8%

–0.6%

–0.4%

–0.2%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

963 87542

1.2%

10

Graphique 2 : évolution de la courbe de taux suisse

Sources : Thomson Datastream, Zürcher Kantonalbank

0.0%

0.5%

1.0%

1.5%

2.0%

742 86531

2.5%

9 01

–0.5%

–1.0%

Graphique 1 : comparaison internationale des courbes

de taux

Sources : Thomson Datastream, Zürcher Kantonalbank

Suisse

Aujourd’hui

Allemagne

Il y a 6 mois

France

Il y a 1 an

États-Unis Royaume-Uni

Le présent document a une pure valeur informative. Il ne s’adresse expressément pas à des personnes dont la nationalité ou le domicile interdit l’accès à de telles informations en raison de

la législation en vigueur. Il ne constitue ni une offre, ni une recommandation d’achat ou de vente de placements, et n’est pas une incitation à procéder à d’autres transactions. Ce document

a été rédigé par la Banque cantonale de Zurich (ZKB) avec le plus grand soin, en toute conscience et honnêteté. La ZKB ne donne cependant aucune garantie quant au caractère correct et

complet des informations y gurant, et décline toute responsabilité pour des pertes qui pourraient résulter de l’utilisation de ces informations.

Franchir la limite de l’intérêt zéro

L’argent numéraire a un rendement nominal de 0 % ; le taux

applicable aux dépôts est donc en théorie égal à zéro. Si les

intérêts négatifs devaient étendre leur portée, il faudrait ré-

échir à la possibilité de franchir cette limite. En réalité, la

thésaurisation s’accompagne de certains frais tels que la taxe

sur les coffres et le risque de vol. La population devrait donc

s’accommoder d’un intérêt légèrement négatif. Seulement, si

les taux négatifs excèdent les coûts de la solution de rechange

(thésaurisation), il faudrait prendre d’autres mesures écono-

miques pour éviter la ruée sur les banques, comme l’introduc-

tion de taxes sur les billets de banque, voire l’abolition pure et

simple de la monnaie. Dans un monde exclusivement numé-

rique, le franchissement de la frontière du taux d’intérêt zéro

ne représente en effet pas vraiment un problème. Si l’argent

comptant était peu attrayant ou supprimé, les investisseurs

accepteraient des placements à rendement plus bas ou même

légèrement négatif, puisque la perte ne serait pas plus impor-

tante que s’ils ne faisaient rien (la thésaurisation étant sanc-

tionnée par un intérêt négatif). La BNS pourrait ainsi égale-

ment imposer sa politique monétaire dans un environnement

de taux d’intérêt négatifs à long terme. On peut toutefois dou-

ter que la population soit prête pour ce changement : l’argent

virtuel suscite plus de méance que le numéraire physique,

il contraint à une dépendance aux systèmes informatiques et

rend chaque transaction traçable. Il faudrait en outre procé-

der à des adaptations légales considérables étant donné que,

contrairement à l’argent comptant, les montants en dépôt ne

sont pas un moyen de paiement inscrit dans la loi.

Effet des intérêts négatifs sur l’économie réelle

On ne peut quantier avec certitude l’inuence qu’auront les

taux d’intérêt négatifs sur l’économie réelle en Suisse. Consi-

dérée isolément, leur introduction produit certes un effet po-

sitif sur la croissance économique à court terme, puisque la

consommation et les investissements augmentent du fait du

manque d’attrait de l’épargne. La construction et l’industrie

protent de la faiblesse des intérêts sur les capitaux emprun-

tés, tandis que le commerce de détail augmente son chiffre

d’affaires grâce à la reprise de la consommation. À long terme,

cependant, les taux négatifs auront à notre avis des répercus-

sions défavorables sur la croissance économique, le change-

ment de la structure d’incitation risquant de susciter une allo-

cation inappropriée du capital. Concrètement, ils doivent être

considérés dans leur contexte et, notamment en Suisse, dans

leur interaction avec le taux de change. On se demande donc

comment l’économie suisse absorbera le double choc créé

par les taux d’intérêt négatifs et l’abolition du cours plancher

EUR/CHF.

La Suisse pourra éviter la récession

Depuis le 15 janvier 2015, le franc suisse s’est clairement dé-

précié face à toutes les devises importantes. Par rapport au

dollar US, il est même revenu au niveau d’avant l’abolition

du cours plancher (graphique 3). Cette tendance est proba-

blement imputable surtout aux taux d’intérêt négatifs. Il n’en

reste pas moins que l’appréciation du franc suisse par rapport

à l’euro (près de 12 %) pénalise lourdement l’industrie expor-

tatrice et le tourisme et qu’elle pourrait freiner la croissance.

Pour le secteur suisse des exportations, l’élasticité des prix

est inférieure à celle de la demande, et un renchérissement

de 10 % pose moins de problèmes qu’un recul équivalent de

la demande. L’augmentation de la demande en Europe et aux

États-Unis pourrait donc atténuer un peu le choc de la hausse

des prix. C’est pourquoi nous pensons que la récession sera

évitée et que le produit intérieur brut réel 2015 sera de 0,5 %

supérieur à celui de l’année précédente. Nous tablons aussi

sur une évolution latérale du cours EUR/CHF dans l’année,

même si le franc, pondéré par le commerce extérieur, se dé-

préciera encore face à la force du dollar. Il est probable que la

BNS maintienne les taux négatifs encore longtemps, un autre

abaissement des taux d’intérêt ne pouvant par ailleurs être ex-

clu. Les acteurs du marché semblent partager cet avis, à en

0.80

0.85

0.90

0.95

1.00

1.05

1.10

1.15

1.20

1.25

02/15 01/15 03/15

Graphique 3 : répercussion de la décision de la BNS

Sources : Thomson Datastream, Zürcher Kantonalbank

taux de change

USD/CHF

taux de change

EUR/CHF

Votre conseil personnalisé en gestion de patrimoine.

Placer une fortune effi cacement requiert du temps et des connaissances approfondies. À ce titre, la 789

vous apporte son soutien – à long terme, de manière personnelle et intelligible. Cette approche nous a valu

d’obtenir pour la sixième fois consécutive un résultat de pointe dans le Private-Banking-Rating du magazine

économique BILANZ.

À long terme.

La banque est axée sur le long terme. Avec des assises solides et un

profond ancrage. Ces atouts se re ètent dans notre conseil en ges-

tion de patrimoine.

Personnel.

Notre conseil est toujours personnel ; il est prodigué dans toutes les

régions, dans votre siège. Nous analysons avec vous votre situation

de vie, sommes à l’écoute de vos souhaits et de vos objectifs, et vous

proposons des solutions individuelles.

Compréhensible.

Notre concept de placement repose sur cinq symboles limpides : la

terre, l’eau, l’air, l’énergie et le feu, qui symbolisent clairement le

rapport entre le rendement et le risque. C’est sur ces éléments que

nous fondons votre stratégie de placement.

Primé six années consécutives.

Dans le Private-Banking-Rating 2014 du magazine économique BILANZ, nos conseillers en gestion de fortune ont à nouveau

obtenu un résultat de pointe. De la sorte, la 123 compte année après année parmi les banques les mieux notées de Suisse.

Lauréate

Private-Banking-Rating

2014

P

R

I

V

A

T

E

-

B

A

N

K

I

N

G

-

R

A

T

I

N

G

2

0

0

9

2. PLACE

P

9

BANQUE UNIVERSELLE

RÉGIONALE

P

R

I

V

A

T

E

-

B

A

N

K

I

N

G

-

R

A

T

I

N

G

2

0

1

0

CLASSEMENT

GÉNÉRAL

CLASSEMENT

1

ÈRE

PLACE

P

R

I

V

A

T

E

-

B

A

N

K

I

N

G

-

R

A

T

I

N

G

2

0

1

1

BANQUES UNIVERSELLES

RÉGIONALES

BANQUES UNIVERSELLES

2

ÈME

PLACE

2.

Banques rég ionales

Private-Banking-Rating

2012

1.

Banques universelles nationales

Private-Banking-Rating

2013

Medaillien_Final_ALLE_2013.indd 16 21.03.13 12:20

2009 2010 2011 2012 2013 2014

www.bekb.ch

Banque Cantonale Bernoise SA / Berner Kantonalbank AG

croire les futures sur le Libor à trois mois, qui seront dans la

zone négative jusqu’à 2020.

Pour les investisseurs ayant une certaine propension au risque,

cela signi e qu’en ce moment ils ne peuvent éviter le place-

ment en actions. Dans le contexte actuel, ils ont en outre la

possibilité de concentrer leurs placements sur les facteurs de

production comme le capital humain, le capital physique et

le sol.

1

/

4

100%