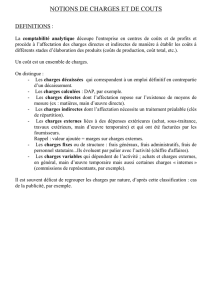

Type de coûts

1

DOCUMENT SYNTHÈSE

COMPTABILITÉ DE GESTION

Préparé par

Mario Côté, FCPA, FCMA, CA

@Tous droits réservés

2

1. COÛT DE REVIENT

1.1 Notions de coût

a) Coût variable de fabrication

Composante = MP + MOD + FIF variable

Utilité : Sert à calculer le coût minimum d'un produit

Coût à utiliser dans une commande spéciale

SI AUCUN FRAIS DE VENTE ET ADMINISTRATION VARIABLE

(être extrêmement attentif)

Sert à évaluer les stocks dans la méthode des coûts proportionnels

Peut être utilisé dans certains calculs de PCI

b) Coût complet de fabrication

Composante = MP + MOD + FIF (Variable et Fixe)

Utilité : Coût pour évaluer les stocks au bilan (PCGR)

Sert à calculer la MBB

Coût qui doit être récupéré à moyen et long terme

Peut être utilisé dans certains calculs de PCI

c) Coût variable total

Composante = Tous les coûts variables (Fabrication + Vente + Adm.)

Utilité : Sert à calculer la marge sur coût variable (MCV)

Pertinent dans une commande spéciale

SI AUCUNE INDICATION SUR LA MODIFICATION DES FRAIS DE

VENTE ET D'ADMINISTRATION VARIABLES

Utilisé dans le calcul du prix de vente optimal

Utilisé dans les analyses à court terme où les coûts pertinents sont en

évidence

d) Coût complet total

Composante = Tous les coûts de l'entreprise (sauf impôts)

Utilité : Est utilisé dans le cas de projet d'envergure ou de situation d'entreprise

réglementée

La majoration sera le bénéfice avant impôts de l'entreprise

Application facile seulement lorsqu'il y a un produit ou service

1.2 Par commande

Les coûts sont identifiés à une commande bien précise

On peut utiliser différentes natures de coût comme

RÉEL : Tous les coûts sont réels

- Dû aux FIF, calculs mensuels ou annuels

RATIONNEL : MP et MOD sont des coûts réels

FIF sont IMPUTÉS

ESTIMATIF : Tous les coûts sont imputés de façon estimative

(Selon prévision des dirigeants)

STANDARD : Tous les coûts sont imputés mais avec des taux établis

rigoureusement (c'est ce concept de rigueur qui fait la différence

avec ESTIMATIF)

3

1.3 EN SÉRIE (UNIFORME ET CONTINU)

Principal concept : Unité Équivalente Complète (U.E.C.)

- Tenir compte des degrés d'achèvement dû aux unités en voie

de fabrication (SPC)

2 principales méthodes

A) Coût moyen

Objectif : Calculer un coût moyen de production par U.E.C. afin de

déterminer la valeur des

- SPC fin de période

- SPF fin de période

- CMV

Calculs : Coûts SPC (Début de période)

+ Coûts engagés (durant la période)

Total coûts

÷ U.E.C. (Unités début + Période)

= Coût unitaire moyen

ATTENTION : si les coûts (MP, MOD et FIF) ne sont pas engagés uniformément,

faire ce calcul pour chaque catégorie de coûts.

B) P.E.P.S (épuisement successif)

Objectif : Calculer un coût propre à la période visée

(Le coût de la période passée est connue car les calculs ont déjà

été faits)

Calculs : Coûts engagés (durant la période)

÷ U.E.C. (TERMINER SPC début+ Nouvelles unités)

= Coût unitaire (période)

C) PIÈGES

- Degré d'achèvement différent selon les coûts

- Stade d'achèvement pour l'incorporation de la M.P.

(dans atelier 2 et suivant)

- Stade où se fait l'inspection

● unités ne satisfaisant pas à l'inspection sont rejetées et donc

n'occasionnent plus de coûts supplémentaires)

● BONNES unités ayant PASSÉ l'inspection supportent le coût des unités

rejetées et considérées comme PERTE NORMALE

+ Faire la distinction entre Perte Normale et Perte Anormale

4

1.4 PERTE NORMALE ET ANORMALE

NORMALE : Reliée au processus de fabrication

Inférieure à un taux acceptable de rejet

ANORMALE : Non reliée au processus de fabrication

Supérieure à un taux acceptable de rejet

TRAITEMENT

Par Commande

Normale : Supportée par l'ensemble des commandes

(via le taux d'imputation des FIF)

Anormale : - Dû aux conditions de la commande

... supporté par la commande

- Dû à d'autres éléments

... supporté par l'E/R

En Série (Uniforme et continue)

Normale : Supportée par les bonnes unités qui ont passé avec SUCCÈS

l'inspection

(augmente le coût de revient ainsi le coût des stocks)

Anormale : Présentée à l’E/R

(ne doit pas affecté le COÛT DE REVIENT dans l'évaluation des

stocks)

5

2. MÉTHODE DU COUT COMPLET vs MÉTHODE DU COUT PROPORTIONNEL (VARIABLE)

Coût complet : - Normes CTB (fins externes)

- FIF Fixes sont répartis entre Stocks et C.M.V.

- Si Production > Vente; Augmente bénéfice

- Si Production < Vente; Diminue bénéfice

(Dû aux FIF FIXES imputés)

- Donc, production influence le bénéfice

... Source de manipulation possible

Coût proportionnel: - Fins de gestion

- FIF Fixes = charges à l'É/R

(comme frais de vente et administration)

- Évite ainsi la manipulation vue ci-haut

- Permet de voir la MCV à l'É/R

Calculs pour convertir le bénéfice

Bénéfice selon coût complet XX $

+ FIF Fixes inclus dans stocks DÉBUT XX

- FIF Fixes inclus dans stocks FIN (XX)

Bénéfice selon coût proportionnel (variable) XX $

Calculs pour convertir MBB en MCV

Marge Bénéficiaire brute (MBB) XX $

+ FIF Fixes inclus dans stocks DEBUT XX

- FIF Fixes inclus dans stocks FIN (XX)

+ FIF Fixes de la période (TOTAL) XX

- Frais de Vente et Administration variable (XX)

Marge sur Coût variable (MCV) XX $

ATTENTION

- Si entreprise utilise Juste-à-Temps (J.A.T.), conversion n'aura pas d'impact sur le

bénéfice (Stocks = 0)

. Année d'implantation du J.A.T. = impact énorme

. Années futures = aucun impact

- Si PEU de variations dans les stocks (Début vs Fin), conversion aura peu d'impact sur le

bénéfice

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

1

/

30

100%