Multiplicateurs Keynésiens : Cours d'Économie

Priscilla Rouyer et Charles Bourgault Conf de M. Albert

Les multiplicateurs keynésiens

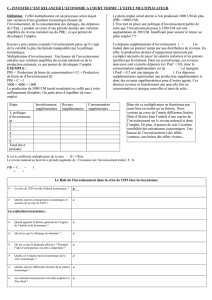

L’analyse keynésienne distingue quatre multiplicateurs principaux : le multiplicateur

d’investissement, d’exportation, fiscal et de budget équilibré.

Un multiplicateur est un phénomène selon lequel une variation d’une grandeur

économique (investissement, exportation, revenu disponible, etc.) produit au cours d’une

période donnée une variation amplifiée d’une autre grandeur (revenu, produit, etc.).

Le modèle du multiplicateur montre qu’une intervention quantitativement peu importante de

l’Etat sur la demande (hausse de l’investissement par une hausse de la dépense publique par

exemple) peut avoir un impact significatif sur le niveau d’activité grâce à une chaîne de

consommation induite. Il encourage donc la mise en œuvre de politiques d’intervention et de

régulation de l’économie par l’Etat si le marché n’arrive pas spontanément à un équilibre de

plein-emploi. Quels sont donc ces multiplicateurs ?

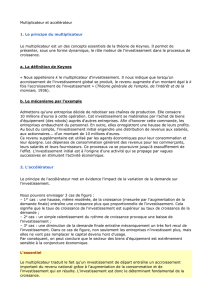

Le multiplicateur d’investissement

« Lorsqu’un accroissement de l’investissement global se produit, le revenu augmente d’un

montant égal à K fois l’accroissement de l’investissement » (Selon Keynes dans La théorie

générale de l’emploi, de l’intérêt et de la monnaie).

Toute augmentation de l’investissement entraîne une distribution de revenu de même

montant. Le revenu redistribué est réinvesti, il y a donc effet en chaîne.

Le multiplicateur d’investissement étant :

K= 1 / (1-c),

avec c= propension marginale à consommer

Au final, en additionnant les effets de l’investissement initial à chaque période, on peut

écrire : DY = DI x 1 / (1-c)

Soit : la variation de la production nationale (ou revenu national) est égal à K

fois la variation de l’investissement initial.

Exemple numérique : Pour un investissement de 100 et une propension marginale à

consommer c = 0,8 on obtient :

DY = 100 x (1 / (1-0,8)) = 100 x (1 / 0,2) = 100 x 5 = 500

Une variation de l’investissement de 100 entraîne donc une variation du produit de 500.

Ainsi toute augmentation plus que proportionnelle de l’investissement entraîne, par

le biais du multiplicateur (K= 1 / 1-c), une augmentation du produit national.

Le multiplicateur d’exportation

Le multiplicateur d’exportation ou multiplicateur du commerce extérieur fonctionne en

économie ouverte. Toute augmentation des exportations entraîne une variation amplifiée

du revenu national.

Prise en compte de deux variables :

- la propension marginale à épargner (s) : variation de l’épargne en fonction de la variation

du revenu

- la propension marginale à importer (m) : variation de l’importation en fonction de la

variation du revenu national

Priscilla Rouyer et Charles Bourgault Conf de M. Albert

Ces deux variables réduisent la portée du multiplicateur dans la mesure où elles sortent du

circuit économique : ce sont des fuites.

Pour calculer la variation du revenu entraînée par la variation des exportations, on utilise le

coefficient multiplicateur suivant : K= 1 / (s+m)

Ainsi DY= DX x 1/(s+m) avec X les exportations.

Le multiplicateur fiscal

Une variation des prélèvements obligatoires entraîne une variation amplifiée du revenu

national. En effet, si les impôts augmentent, cela diminue le revenu disponible. Cependant le

multiplicateur fiscal est plus petit que le multiplicateur d’investissement, puisqu’il n’agit

que sur la part du revenu que les agents auraient consommé (et pas sur l’épargne).

Le multiplicateur fiscal est donc : K = -c x K

= -c / (1-c)

Exemple numérique :

DY = KT x DT = -(0,8 / (1-0,8)) x-100 = -(0,8 /0,2) x -100= 4 x 100 = 400

Si les impôts diminuent de 100 (toujours en prenant c=0,8), l’effet initial sera une hausse de la

dépense de 80, sur laquelle joue le mécanisme multiplicateur. La variation totale du produit

sera égale à une augmentation de 400.

Le multiplicateur de budget équilibré

Le multiplicateur budgétaire signifie qu’une augmentation du déficit budgétaire (et donc

des dépenses de l’Etat) entraîne une variation amplifiée du revenu national. Mais qu’en

est-il si l’augmentation des dépenses publiques est financée intégralement par une hausse des

impôts ? Tandis que le multiplicateur budgétaire s’applique à la totalité de l’augmentation des

dépenses de l’Etat, le multiplicateur fiscal ne s’applique que sur la partie retranchée du revenu

qui aurait été consommée, celui-ci a donc un effet moindre (les impôts bloquent en fait le

processus multiplicateur en retirant un revenu équivalent à celui créé par les dépenses

publiques, mais n’éliminent pas l’effet initial de ces dépenses). L’augmentation du produit est

toujours équivalente à l’augmentation des dépenses publiques : le multiplicateur de budget

équilibré est égal à 1. C’est un cas particulier du théorème de Haavelmo :

Le budget de l’Etat n’est pas neutre ; même quand les dépenses sont intégralement

financées par des impôts, elles exercent un effet stimulant sur l’activité.

Conclusion : Il faut retenir que le multiplicateur est d’autant plus élevé que la propension

marginale à consommer est forte, et la propension marginale à importer est faible. Ainsi

le modèle du multiplicateur fournit une manière simple de comprendre l’effet de la demande

globale sur le niveau du produit.

BIBLIOGRAPHIE :

Abraham-Frois, Economie politique, Economica, 7ème édition, 2001, p499-530

Généreux, Jacques, Macroéconomie, Hachette supérieur, 4e édition, 2004, p48 à 54

Echaudemaison , Dictionnaire d’économie et de sciences sociales, Nathan, 2003, p335 à 339

Samuelson, Paul, Economie, Economica, 16e édition, 2000, p 457 à 463

1

/

2

100%