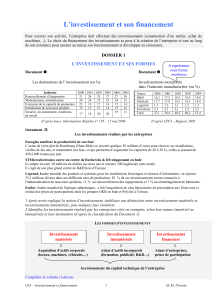

Document 1

SES – Terminale ES2 - Dossier documentaire n° 3 – Chapitre 2. Investissement,

progrès technique et croissance

Document 1. L’investissement est un « détour de production »

Un campagnard a besoin d'eau potable et en désire. La source jaillit à une certaine

distance de sa maison. Pour se procurer l'eau dont il a besoin il peut employer

différents moyens. Ou bien il ira lui-même chaque fois à la source et il boira dans le

creux de sa main. C'est le moyen le plus direct. La jouissance est obtenue

immédiatement après la dépense de la peine. Mais il est incommode, car notre homme

doit journellement faire le chemin jusqu'à la source autant de fois qu'il aura soif ; il est

en outre insuffisant ; car de cette façon, on ne peut jamais recueillir et conserver la

quantité d'eau assez grande dont on a besoin pour toutes sortes d'usages.

Ou bien – et c'est le second moyen, – le laboureur creuse dans un bloc de bois un seau

dans lequel il portera en une fois de la source à là maison l'eau nécessaire pour la

journée. L'avantage est évident ; mais pour l'obtenir il a fallu se servir d'un moyen

détourné qui a son importance. L'homme a peut-être dû passer toute une journée pour

tailler le seau, et pour pouvoir le tailler, il a dû auparavant abattre un arbre dans la

forêt ; pour pouvoir faire cela, il lui a fallu d'abord fabriquer une cognée, et ainsi de

suite.

Mais notre campagnard a encore un troisième moyen à sa disposition ; au lieu d'abattre

un arbre, il en abat une quantité, il les creuse tous au milieu et en fait un canal par

lequel il amène devant sa maison un filet abondant de l'eau de la source. Il est clair

qu'ici le détour qui va de la dépense de travail à l'acquisition de l'eau est encore bien

plus considérable, mais en revanche il a conduit à un meilleur résultat : notre homme

n'a plus du tout besoin maintenant de faire péniblement le chemin qui sépare sa maison

de la source et il a cependant à chaque moment chez lui une quantité abondante d'eau

très fraîche Eugen von Böhm-Bawerk, Théorie positive du capital (1909),

Paris, Giard et Brière, 1929.

1. Pourquoi peut-on dire que le campagnard réalise un investissement ?

2. Selon Böhm-Bawerk, l’investissement est un « détour de production ».

Comment interprétez-vous cette expression ?

3. Comment mesure-t-on l’investissement d’un agent économique ?

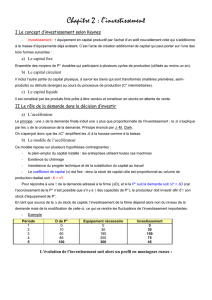

Document 2. Les formes de l’investissement

On distingue habituellement les formes de l’investissement en fonction des effets

attendus sur la structure productive.

L’investissement de capacité correspond à une augmentation de la capacité de

production. On installe de nouvelles machines, une nouvelle chaîne de montage,

etc., pour répondre à une augmentation de la demande.

L’investissement de remplacement représente l’acquisition de machines dans le

but de renouveler le capital usé ou obsolète.

L’investissement de productivité ou de rationalisation a pour objet d’accroître

l’efficacité du travail humain, il peut parfois se traduire par le remplacement des

hommes par des machines.

Dans la réalité, les trois formes d’investissement ont souvent tendance à se recouvrir,

Il n’est pas toujours possible de séparer, dans une opération donnée, ce qui correspond

à l’augmentation de la productivité et ce qui renvoie à une hausse de la capacité

productive. Dans une usine par exemple, le remplacement d’une ancienne chaîne de

montage par une nouvelle, robotisée et capable de produire plus, constitue à la fois un

investissement de remplacement, de capacité, et de productivité.

Pierre-André Corpron, « L’investissement », Cahiers français, n° 315, août 2003.

1. A quel type d’investissement correspond l’opération d’amortissement réalisée

par une entreprise ?

2. Quelle différence faites-vous entre investissement de capacité et de

productivité?

3. Ces trois types d’investissements ont-ils les mêmes conséquences sur l’emploi?

4. Montrez à travers l’exemple de l’achat d’ordinateurs par une entreprise qu’il

est difficile de distinguer ces trois types d’investissements dans la réalité.

Document 3. Investissements matériels et investissements immatériels

Traditionnellement, la FBCF ne mesurait que des achats de biens [...]. Cependant,

certaines dépenses en services peuvent également être considérées comme des

investissements, dans la mesure où elles permettent d’accroître la capacité de

production future de l’entreprise. Il en est ainsi des dépenses de recherche-

développement, de formation, de marketing, de l’acquisition de logiciels et des

investissements commerciaux à l’étranger. Ces investissements immatériels sont de

plus en plus présents dans les comptes des entreprises où ils représentent aujourd’hui

plus d’un tiers des investissements. […] [Depuis] la réforme de la Comptabilité

nationale réalisée au milieu des années 1990 [...], les achats de logiciels, d’œuvres

littéraires et artistiques, les frais de prospection minière et pétrolière ont été intégrés à

la FBCF. En revanche, les dépenses de recherche-développement ou de publicité

restent perçues comme des consommations intermédiaires. Elles représentent pourtant

une part importante des investissements immatériels des entreprises.

Pierre-André Corpron, « L’investissement », Cahiers français, n° 315, août 2003.

L’investissement matériel et immatériel des sociétés non financières et entreprises individuelles

françaises

En milliards d’euros

En % du total

1990

2000

1990

2000

FBCF

- dont investissements matériels

- dont certains investissements immatériels

(principalement les logiciels)

127,7

161,0

75,8

124,1

152,8

73,7

3,6

8,2

2,1

Investissements immatériels hors FBCF

- dont recherche et développement

- dont publicité

- dont formation

40,7

60,3

24,2

14,5

19,3

8,6

18,2

30,9

10,8

6,0

7,2

3,6

Total

168,4

221,3

100

100

INSEE, INPI, CEREQ, Annuaire statistique de la France, 2004

1. Rappelez ce qui différencie un bien d’un service.

2. Quels sont les services et les biens immatériels qui sont pris en compte dans la

FBCF depuis 1995 ?

3. Quels investissements ne sont malgré tout pas inclus dans la FBCF ?

4. Faites les calculs appropriés pour compléter les deux dernières colonnes du

tableau. Qu’en déduisez- vous sur l’évolution de l’investissement dans les

entreprises ?

Document 4. Qui investit ?

1. Quelle opération des ménages est considérée comme un investissement, et donc

mesurée par la FBCF ?

2. Donnez des exemples d’investissements réalisés par les administrations

publiques.

3. Indiquez, en utilisant des données, quels sont les principaux secteurs

institutionnels qui investissent en France ? Ont-ils tous les mêmes objectifs ?

Document 5. Les différents types de financement possibles

1. Dans quel cas un acteur économique se retrouve-t-il en situation

d’autofinancement ?

2. Indiquez quels sont les titres de propriété et les titres de dette permettant à une

entreprise de se financer.

3. Quel agent effectue du financement intermédié avec création monétaire ?

Document 6. L’évolution des modes de financement des entreprises françaises

Flux (en milliards d’€)

1980

1990

2000

Autofinancement

28,2

97,6

126,7

Financement externe, dont :

28,6

107,8

216,4

- Émissions d’actions

7,9

33,7

113,7

- Endettement sur les marchés

2,6

15,1

42,7

- Endettement auprès des banques

18,1

59,0

60,0

Total

56,8

205,4

343,1

Source : Dominique Plihon, Le nouveau capitalisme, La découverte, 2004

1. A quel type de financement correspond le total Émission d’actions +

Endettement sur les marchés ?

2. Complétez le tableau suivant

Part (en %) dans le financement total de :

1980

1990

2000

L’autofinancement

Du financement externe, dont :

- Émissions d’actions

- Endettement sur les marchés

- Endettement auprès des banques

3. Que pouvez-vous déduire de ce tableau sur l’évolution du financement des

entreprises françaises de 1980 à 2000 ?

Document 7. Quelle relation entre autofinancement et investissement ?

1. Les sociétés non financières ont-elles un besoin ou une capacité de financement

en 1998 ?

2. Comment a évolué le taux d’autofinancement entre 1995 et 2009 ?

3. Sur la période 2003-2009, comparez l’évolution du taux d’épargne à celle du

taux d’investissement. Quelle conséquence cela a-t-il sur le taux

d’autofinancement ?

4. Comment expliquer alors la progression du taux d’autofinancement entre 1995

et 1998 ?

Document 8. Les profits déjà réalisés alimentent ou desserrent les contraintes

financières des firmes

Une entreprise dispose, en priorité, pour investir de ses ressources propres. Si celles-ci

sont insuffisantes, l’entreprise doit emprunter. Elle peut aussi, si sa taille le lui permet,

lever des capitaux propres. [...]

La capacité d’emprunt d’une entreprise dépend beaucoup des garanties qu’elle peut

offrir, ainsi que des conditions du marché (niveau des taux d’intérêt). Le niveau des

profits et le niveau de l’endettement de l’entreprise sont les deux indicateurs

privilégiés pour évaluer les capacités de remboursement de l’emprunteur. Par ce biais,

l’investissement est donc déterminé par le niveau des profits et de l’endettement. […]

Les petites entreprises ont moins de garanties à offrir aux banques, et ont donc plus de

difficultés à financer leurs investissements. Les contraintes sont renforcées en période

de ralentissement de la croissance.

Joseph Kergueris, L’investissement des entreprises, clé d’une croissance

durable, Rapport d’information au Sénat n° 35, 2003.

1. Retrouvez dans le document les deux modalités de financement présentées

précédemment.

2. Que signifie l’expression « lever des capitaux propres » ?

3. Expliquez en quoi les profits déjà réalisés influencent l’investissement.

Document 9. La rentabilité de l’investissement

Les économistes [néoclassiques] accordent un rôle central au profit des entreprises. Or,

le profit est lié à la rentabilité. Toute entreprise doit satisfaire à l’impératif de

rentabilité, c’est-à-dire qu’elle doit être capable de générer un flux de revenus

supérieur aux dépenses engagées pour cette opération. L'évolution de la rentabilité

intervient de façon cruciale dans la décision d'investir. Tout d'abord, elle détermine

directement l'aisance financière des entreprises et donc leur possibilité d'acheter des

équipements sans s'endetter. Par ailleurs, l'évolution de la rentabilité constitue un

indicateur des perspectives de rendement des investissements projetés. Lorsque la

rentabilité globale s'améliore, davantage d'investissements en projet sont perçus

comme rentables. En somme, une rentabilité qui augmente donne aux entreprises à la

fois la possibilité et le désir d'investir. Inversement, une dégradation de la rentabilité

réduit la capacité à investir et décourage le placement de capitaux dans les

équipements productifs.

L'excédent brut d'exploitation est pour l'essentiel le revenu qui reste à l'entreprise

lorsqu’a été rémunéré le travail (salaires et cotisations sociales). L'excédent brut

d'exploitation permet de rémunérer les apporteurs de capitaux de l'entreprise,

propriétaires et prêteurs. Le taux de rentabilité économique est le ratio : excédent brut

d'exploitation/ capital productif. Ces deux grandeurs sont exprimées en valeur

courante. Pour une entreprise, ce ratio représente l'excédent brut d'exploitation que lui

procure un euro de capital installé. INSEE, Comptes de la nation, 1988.

1. A quoi correspond la notion de rentabilité ?

2. Comment mesure-t-on la rentabilité d’une entreprise et d’un investissement ?

3. Est-ce que la rentabilité est uniquement un déterminant de la décision

d’investir ?

6

7

8

9

10

11

12

13

14

15

16

17

18

6

7

8

9

10

11

12

13

14

15

16

17

18

1

/

18

100%