QUESTION 1 SOLUTION

INTRA ECN-2170-AUTOMNE 2003

QUESTION 1 SOLUTION

Partie 1.a

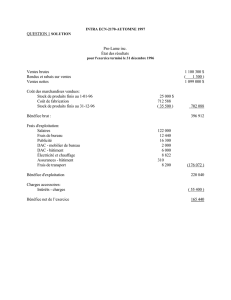

Fine Lame inc.

État des résultats

pour l'exercice terminé le 31 décembre 2002

Ventes brutes 1 100 300 $

Rendus et rabais sur ventes ( 1 300 )

Ventes nettes 1 099 000 $

Coût des marchandises vendues:

Stock de produits finis au 1-01-2002 25 000 $

Coût de fabrication 712 588

Stock de produits finis au 31-12-2002 ( 35 500 ) 702 088

Bénéfice brut : 396 912

Frais d'exploitation:

Salaires 122 000

Frais de bureau 12 440

Publicité 16 300

DAC - mobilier de bureau 2 000

DAC - bâtiment 6 000

Électricité et chauffage 8 822

Assurances - bâtiment 310

Frais de transport 8 200 (176 072 )

Bénéfice d'exploitation 220 840

Charges accessoires:

Intérêts - charges ( 55 400 )

Bénéfice net de l’exercice 165 440

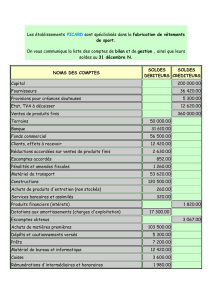

Solution - Question 1 (suite)

Fine Lame inc.

État du coût de fabrication

pour l'exercice terminé le 31 décembre 2002

Stock de produits en cours au 1-01-2002 10 000 $

Matières premières:

Stocks au 1-01-2002 20 000 $

Achats 180 600

Plus :Frais de transport 20 000

Moins :Rendus et rabais sur achats ( 1 600 )

219 000

Stocks au 31-12-2002 ( 42 000) 177 000

Main-d'oeuvre directe 212 600

Frais généraux de fabrication

Salaires 120 000

DAC - équipements de production 35 000

Fournitures d'usine 32 400

DAC - bâtiment 54 000

Électricité et chauffage 79 398

Assurances - bâtiment 2 790 (323 588)

Stock de produits en cours au 31-12-2002 ( 10 600)

Coût de fabrication 712 588 $

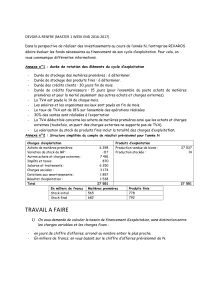

Partie 1.b

Principes comptables en cause (deux principes requis)

Permanence de l’entreprise (Le coût des immobilisations : Bâtiment, équipement et Mobilier peut être

ainsi réparti entre plusieurs exercices).

Spécialisation des exercices financiers (indépendance) : seulement les revenus gagnés au cours de

l’exercice ont été comptabilisés dans cet exercice. Les états financiers de Beau Soleil Enr. nous

montrent que des ventes de 468 000 $ ont été encaissés durant l’exercice 2002 mais seulement

450 000$ sont gagnés (État des résultats) alors que 18 000$ sont perçus d’avance (Bilan).

Rapprochement des produits et des charges : le coût directement relié aux voyages vendus est

comptabilisé dans le même exercice que les produits de la vente auxquels il se rapporte. L’État des

résultats présente les charges reliées à la période 2002 (assurance, téléphone, publicité, électricité)

qu’elles soient payées ou à payer (Bilan).

Prudence comptable : Selon ce principe, les placements temporaires (Bilan, Actif à court terme) sont

présentés au Moindre du coût et la juste valeur marchande (JVM). Ainsi, la perte de valeur

reliée aux actions d’Air Canada a été comptabilisée à l’État des Résultats. Alors que le gain

sur les actions de Quebecor n’a pas été considéré aux états financiers.

Personnalité de l’entreprise : Le montant de 51 000 $ reçu par la propriétaire est présenté

comme prélèvement à l’État des variations de la valeur nette. (Entreprise individuelle, enr.)

Tout autre principe jugé pertinent est accepté

1

/

3

100%