Stiglitz J.E.

J.E. Stiglitz, Quand le capitalisme perd la tête, 2003

Présentation générale

Chapitre 1 : Expansion-récession : le ver dans le fruit. Fiche réalisée par

OUMABADY Radja

Chapitre 2 : Coup de génie ou coup de chance ? Fiche réalisée par Nassim

BENCHALEL

Chapitre 3 : La Fed toute puissante. Fiche réalisée par Nikola MILENKOVIC

Chapitre 4 : La Déréglementation tourne au délire. Fiche réalisée par Alyeska

GUILLAUD

Chapitre 5 : « Comptabilité : l’imagination au pouvoir ». Fiche réalisée par Marc

FROGET

Chapitre 6 : Les banques et la bulle. Fiche réalisée par Nina AURIAC

Chapitre 7 : Les réductions d’impôt nourrissent la frénésie. Fiche réalisée par

Clotilde CAVAROC

Chapitre 8 : Vivre dangereusement. Fiche réalisée par Emir BERKANE

Chapitre 9 : Mondialisation : les premières razzias. Fiche réalisée par Julie BEZEJAT

Chapitre 11 : Déboulonnons les mythes. Fiche réalisée par Béryl TROUSSEL

Chapitre 12 : Vers un nouvel idéalisme démocratique : une perspective, des

valeurs. Fiche réalisée par Caroline HUET.

Présentation générale

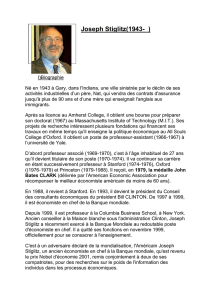

Joseph Eugène Stiglitz est un économiste américain né le 9 février

1943 qui reçut le « Prix Nobel » d'économie en 2001 pour ses travaux sur

« l’économie de l’information », avec G. Akerlof et A.M. Spence. Il est un des

fondateurs et un des représentants les plus connus du « nouveau

keynésianisme ».De 1995 à 1997, il est le conseiller économique principal du

président Clinton. Cette expérience au sein du pouvoir exécutif américain lui

permet de comprendre quelles ont été les failles du modèle capitaliste. Il a

acquis sa notoriété à la suite de ses violentes critiques envers le FMI, qu’il

attaque dans La Grande Désillusion paru en 2002, et la Banque Mondiale,

critiques émises peu après son départ de la Banque Mondiale en 2000, alors

qu’il en était l’économiste en chef.

En 2003, dans « Quand le capitalisme perd la tête », fait le procès du

libéralisme sans limites : il retrace l’histoire des « folles années 1990 »,

essayant d’analyser les erreurs qui ont conduit l’économie américaine (et par

là le reste du monde) à l’éclatement de la bulle des nouvelles technologies et

à la phase de récession particulièrement violente qui a suivi.

D’un point de vue historique, le capitalisme prend son essor avec la

fin de la Guerre Froide, les Etats-Unis deviennent alors la seule

superpuissance, le capitalisme triomphe du communisme.

Chapitre 1 : Expansion-récession : le ver dans le fruit

Fiche réalisée par OUMABADY Radja

Dans le 1er chapitre, Stiglitz s’intéresse au cycle d’expansion-

récession. Suite à l’ouverture internationale au profit des Etats-Unis, les

États-Unis connaissent dans les années 1990 caractérisées de “folles

années” des taux de croissance très élevés. Cependant cette période de forte

expansion est suivie d’une récession beaucoup plus importante : c’est ce qui

caractérise le capitalisme depuis deux siècles.

L’ampleur du bouleversement de la nouvelle économie, basée sur les

nouvelles technologies de l’information et de la communication, serait

équivalente à celui de la révolution industrielle d’il y a deux siècles, où

l’économie était passée de l’agriculture à l’industrie.

Cependant après une période d’essor les vraies répercussions de la

mondialisation au profit des États unis se font sentir peu à peu par des

crises alarmantes vers la fin des années 1990 qui se situe à la fois à

l’étranger comme les premières en Asie, et à la fois aux États-Unis même

surtout celle à Seattle en décembre 1999.

De plus, du fait que les intérêts spéciaux et immédiats l’aient emporté

sur l’intérêt général et durable, grâce à des lois fiscales et à la législation

limitant les plaintes en matières financières, les inégalités entre les différents

pays du monde face aux États unis se sont aggravées ; d’où, la montée

croissante de l’anti-américanisme.

Les causes de l’échec du capitalisme dans cette période seraient

essentiellement une carence du rôle de l’Etat liée à l’excès de

déréglementation. Cependant un nouveau problème se pose : l’Etat lui-

même fait-il des échecs ?

C’est pourquoi Stiglitz préconise par sa grande connaissance et son

incroyable expérience que l’Etat et le marché bien qu’étant tous deux

défaillants, devraient coopérer, se compléter chacun compensant les

faiblesses de l’autre et prenant appuis sur ses forces.

Pendant ces folles années 1990 au lieu d’investir en masse dans la

bourse, qui fut pour la plupart des investisseurs du gâchis, les agents

économiques auraient mieux fait en investissant plus dans les besoins

publics vitaux de la société tels que l’éducation, la recherche, les

infrastructures…

Mais il ne faut pas oublier que le fanatisme du marché a conduit, les

États-Unis à saboter les processus et les principes même de la démocratie.

Néanmoins ce gâchis et cette incompétence de l’Etat ne demeurent

pas inévitable puisque Stiglitz nous dit que “ce n’est que par des accords

internationaux équitables que nous parviendrons à stabiliser les marchés

mondiaux”.

Chapitre 2 : Coup de génie ou coup de chance ?

Fiche réalisée par Nassim Benchalel

Présentation préliminaire des personnes physiques et morales

évoquées dans le chapitre :

- Bill Clinton (1946 - ) : Président démocrate des Etats-Unis de 1992

à 2000, il fut très populaire, car réussit grâce à une politique de réduction

du déficit budgétaire à rétablir l’économie américaine, alors en récession.

- Ronald Reagan (1911–2004) : Président républicain des Etats-Unis

de 1980 à 1988, a voulu résoudre la crise économique, due aux chocs

pétroliers et à la Guerre du Viêt-Nam, aux Etats-Unis, en préconisant une

politique de restriction des dépenses de l’Etat (système d’austérité).

- La Federal Reserve Board (Réserve Fédérale des Etats-Unis) :

Institution indépendante, introduite par le Federal Reserve Act le 23

décembre 1913, décide de la politique monétaire des Etats-Unis (recherchant

stabilité des prix, croissance économique), supervise le système bancaire

américain, publie des rapports en rapport avec l’économie américaine (le

livre beige) et enfin agit comme « prêteur de dernier ressort ».

- Le Fond Monétaire Internationale (FMI) : Institution

internationale regroupant 185 pays créée en 1944 avec le rôle d’assurer la

stabilité du système monétaire international et de gérer les crises financières

(en fournissant des aides aux pays en difficulté).

Résumé du Chapitre 2 :

L’économie a sa place en politique, ainsi quand la conjoncture est

opportune, les élections sont quasi acquises pour le candidat. (Exemple :

la victoire de Clinton sur Bush en 1992 sur fond de récession.). Quand un

pouvoir politique maîtrise et considère le poids des outils économiques, il en

résulte bien souvent un engouement populaire pour l’économie, et une

légitime reconnaissance pour les économistes contribuant aux bons

résultats conjoncturels (Exemple : les bons résultats de Clinton permirent à

son équipe de conseillers économiques de sortir de l’anonymat, y compris

pour Stiglitz).

Mais parfois la conjoncture est comme un jeu de carte avec une main

dépendant des aléas du hasard (ex : 11 septembre 2001). Il semblerait que

selon Stiglitz la vie économique ne soit qu’un jeu soumis au hasard. Dés lors

tout gouvernement en fonction doit jouer avec la « donne » qu’elle a : c’est à

dire pour l’administration Clinton, une « reprise sans emploi », situation

d’expansion privée de création d’emploi ; un déficit budgétaire important

issu de l’ère Reagan, ayant baissé la pression fiscale, en vertu de la courbe

de Laffer. Stiglitz avance que les choix politiques déterminent la donne

future.

L’administration Clinton dut relever l’économie d’un déficit du PIB

américain de 5 % et d’une situation sociale critique. Mais Stiglitz n’hésite

pas à avancer que Clinton a été bien aidé par la conjoncture économique.

Stiglitz surenchérit même en déclarant que les collaborateurs de Clinton

étaient au bon endroit et au bon moment. L’objectif majeur de Clinton était

de maîtriser le déficit, il fallait réduire les dépenses ou augmenter les impôts.

Mais ces deux solutions menaçaient de ralentir l’économie. Finalement la

stratégie d’équilibre budgétaire fut un succès et le déficit se transforma

rapidement en excédent.

Pour Stiglitz, cette réussite est due au contexte historique.

Il s’explique : le Fédéral Reserve Board mena dans les années 1980

une politique d’austérité, visant à augmenter les taux d’intérêts afin de

juguler l’inflation. (De 13.5% en 1980 à 3.2% en 1983). Mais rapidement, les

conséquences se firent sentir avec une hausse de chômage, et un système

bancaire ravagé, par les taux d’intérêts fort, mettant en situation de faillite

les caisses d’épargne de prêts immobiliers. Pour les sauver, Reagan les

autorisa à évaluer très haut leurs profits futurs. Mais cela ne fut pas

suffisant, et le « pari de la résurrection » fut tenté en consentant des prêts à

hauts risques, mais à haut rendement. Reagan dû en 1988 employer de

lourdes dépenses (1 milliard de dollars) pour sauver les caisses

d’épargne. Finalement, il réussit à sauver son erreur de 1980 mais le

budget général en avait souffert et, la récession de 1990 était amorcée.

Ces taux d’intérêts élevés eurent aussi des conséquences hors des USA,

notamment en Amérique Latine, qui avait beaucoup emprunté aux USA et

dont les pays durent bien vite se déclarer en défaut de paiement et donc

fragilisèrent le système bancaire Américain.

Bush Senior mit en place des réglementations bancaires

restrictives afin d’assainir les bases financières, mais les banques durent

aussi dans cet effort, réduire leurs prêts.

Dès lors, l’économie Américaine s’assèche et la Federal Reserve

reprend les maladresses, en traitant les bons d’Etats à long terme dont le

rendement est sensible aux variations du taux d’intérêt, incitant les banques

à placer leur argent en bons d’état, plutôt que de proposer des prêts pour les

entreprises créatrice d’emploi. En 1991, la Federal Reserve baisse enfin

ses taux d’intérêts.

Bill Clinton, bénéficia de ces erreurs de gestion économique pour être

élu. Mais sa politique de réduction du déficit, fut « un coup de chance »

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

1

/

48

100%

![Quand le prix d`un bien correspond à l`équilibre, [le plus] de](http://s1.studylibfr.com/store/data/001607953_1-b1e8d310d6a3161232aec38b6aae1e5a-300x300.png)