FT Politique économique et rôle des anticipations

1

Cécile Rispal

Sylvain Piffeteau

Séance n°9 – La politique budgétaire

Politique économique et rôle des anticipations

La notion d’« incertitude radicale » introduite par Keynes dans sa théorie macroéconomique a mis en

avant la dimension temporelle de l’économie : les décisions d’aujourd’hui dépendent de la situation de

demain et des constats tirés du passé. Tous les agents économiques sont alors amenés à anticiper les

comportements des autres agents ainsi que les variables macroéconomiques. Les politiques

économiques se doivent de prendre en compte ces anticipations dans la mesure où celles-ci vont

déterminer la réussite ou non de ladite politique, alors qu’inversement les agents économiques vont

anticiper le succès ou non d’une politique économique en cours ou annoncée. L’importance accordée

par les pouvoirs publics aux anticipations se traduit par exemple par l’attention portée au moral des

ménages, indicateur fourni régulièrement par l’INSEE.

Le double-jeu entre anticipations des acteurs économiques et politiques économiques fait que les

anticipations des agents influent et déterminent les politiques économiques alors qu’a contrario les

politiques économiques prennent leur origine dans ces mêmes anticipations tout en tentant de les

réguler.

1- Qu’est-ce qu’une anticipation ?

Les anticipations sont un élément important de l'analyse conjoncturelle, car elles sont le moyen par

lequel se crée un "chaînage" entre les périodes.

La façon dont la pensée économique voit la formation des anticipations a évolué dans le temps :

► Keynes, et beaucoup d'autres avec lui, considéraient que les anticipations sont aléatoires (Keynes

se référait à la notion "d'animal spirit", ce qui correspond plus ou moins au concept de "pulsion

vitale"...).

► Au cours des années 70 et 80, les modèles de prévision ont fréquemment intégré des mécanismes

"d'anticipations adaptatives», selon lesquelles les agents économiques font des prévisions en

intégrant une partie de l'erreur observée précédemment. Ceci introduit un mécanisme d'apprentissage,

mais atténué et introduit des délais de réaction plus ou moins long ("effets-retard).

► La plupart des économistes se réfèrent aujourd'hui à l'hypothèse que les anticipations sont

rationnelles, c'est-à-dire que les individus utilisent toute l'information disponible pour faire leurs

plans de consommation, d'investissement, d'épargne, etc…

Keynes est considéré comme le premier auteur ayant mis l’accent sur le rôle des anticipations des

agents, dans un contexte d’« incertitude radicale ». Mais Keynes n’explicite pas en tant que telle la

formation des anticipations, qui sont considérées comme exogènes.

Les économistes ont ainsi ensuite explicité les anticipations des agents par une loi de comportement, et

trois formes principales d’anticipations peuvent être distinguées.

2

1.1- Les différents types d’anticipations

1.1.1- Les anticipations extrapolatives anticipent les évolutions en fonction des tendances actuelles et

passées de ces variables

L’anticipation extrapolative vise à anticiper les évolutions de certaines variables (le taux d’intérêt, les

prix, les profits, les cours en bourse, la demande…) en fonction des tendances actuelles et passées de

ces variables.

Selon Metzler, la valeur anticipée d’une variable à la période t dépend de sa valeur en t-1 et de la

tendance d’évolution de la variable ; dans le cas des prix, le prix anticipé en t (noté

a

t

P

) est égal à :

)( 211 ttt

a

tPPPP

.

Le coefficient α correspond à un coefficient d’anticipation : si α est positif, cela signifie que l’on

estime que la tendance va se prolonger ; à l’inverse, si α est négatif, on anticipe un renversement de

tendance ; si α est nul, l’agent estime que l’évolution de la variable est identique à celle observée

aujourd’hui.

1.1.2- Les anticipations adaptatives corrigent les erreurs passées

L’anticipation adaptative corrige les erreurs passées, ce qui suppose une certaine maîtrise de

l’information par les agents économiques.

Les monétaristes, dont Friedman, ne pouvaient s’accommoder d’une relation qui justifiait les

politiques de relance ; c’est pourquoi ils vont s’attacher à démontrer, en s’appuyant sur le concept

d’anticipations adaptatives, que l’arbitrage entre inflation et chômage existe à court terme mais

disparaît sur le long terme.

Le concept d’anticipation adaptative s’appuie sur l’idée qu’un agent, en contexte d’information

imparfaite, effectue une anticipation adaptative lorsqu’il adapte ses prévisions en tenant compte de

l’information dont il dispose sur les grandeurs observées dans le passé ainsi que des erreurs

d’anticipations commises sur ces valeurs passées.

La valeur future d’une variable est prévue à partir de sa valeur présente et de l’erreur de prévision faite

à la période passée. La théorie des anticipations adaptatives est critiquée par les tenants de la Nouvelle

Economie Classique, parce qu’elle heurte l’hypothèse de rationalité des agents ; en effet, des agents

rationnels ne devraient pas commettre d’erreurs de façon systématique.

L’évolution anticipée d’une variable à la période t dépend des anticipations formées dans le passé et

des erreurs commises sur ces anticipations. Dans le cas de l’inflation anticipée, l’agent effectue une

moyenne pondérée des taux d’inflation passés (avec des coefficients de pondération décroissants dans

le temps), en tenant compte des écarts entre ces taux d’inflation passés et les prévisions qu’il avait

effectuées ; en raisonnant sur deux périodes, le taux d’inflation anticipé en

)( a

t

Pt

est égal au taux

d’inflation anticipé en

)(1 1

a

t

Pt

, corrigé de l’erreur de prévision constatée en

1t

. :

)( 111 a

tt

a

t

a

tPPPP

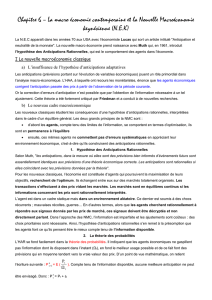

Un exemple d’anticipation adaptative adaptée à la courbe de Phillips

3

Le caractère naturel de ce chômage n'implique pas que le sous-emploi ne doive pas être combattu,

mais il devrait l'être de manière adéquate. Le taux de chômage naturel peut correspondre à n'importe

quel taux observé ; l'important est de déterminer celui à partir duquel le taux d'inflation augmente.

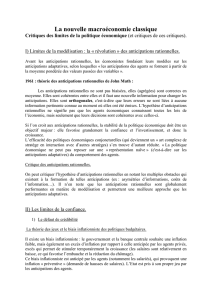

La courbe de Phillips de court terme reliait la variation du salaire nominal au taux de chômage. Les

salariés étaient donc supposés n'être sensibles qu'aux salaires nominaux alors que ce sont les salaires

réels qui leur importent. En outre, dans les économies modernes, les contrats de travail et le niveau des

salaires sont négociés pour des durées relativement longues. Pour préserver voire augmenter leur

pouvoir d'achat, les salariés doivent donc reformuler des anticipations sur l'inflation. Le graphique

présente la manière dont ces anticipations sont intégrées dans l'analyse et la courbe de Phillips de long

terme qui s'en déduit. Sur ce graphique, les anticipations sont adaptatives.

Les anticipations sont adaptatives lorsque les agents économiques forment des prévisions sur une

variable en se basant sur les valeurs passées de celle-ci et en réduisant progressivement leurs erreurs.

La courbe de Phillips de long terme

CP(10) est une courbe de Phillips de court terme tracée

pour des anticipations d'inflation constantes à 10% ; ces

anticipations sont le fait des agents économiques, et plus

particulièrement des salariés. Au point A, l'inflation

observée est de 10% et le chômage est de 8%. En ce point,

l'inflation n'accélère pas et elle est associée à un taux de

chômage qui peut être qualifié de chômage naturel.

Voulant réduire ce chômage, les pouvoirs publics

relancent l'activité économique par un accroissement de la

demande : le chômage baisse à 3% mais l'inflation

observée s'élève à 13%, alors que

les anticipations demeurent à 10%

: c'est le trajet AB sur la courbe

CP (10). Cependant, au point B,

l'inflation observée n'est plus égale

à l'inflation anticipée. De ce fait,

les salariés révisent leurs

anticipations à la hausse. En effet,

l'inflation à 13% ayant réduit leurs

revenus réels, ils demandent un

accroissement de leurs salaires

nominaux, ce qui, pour un taux

d'inflation donné, augmente le

salaire réel payé par les

entreprises. En conséquence,

celle-ci réduisent leur demande de

travail ; le chômage revient a son

taux naturel ; c'est le trajet BC.

Cependant, le taux d'inflation s'est

accru de 10% à 13% ; c'est ce

qu'illustre le trajet AC (13) pour

former la courbe de Phillips de

long terme CPL, qui est verticale.

Cette analyse met en évidence la responsabilité des politiques de relance de la demande dans le

développement de l'inflation et du chômage.

4

La courbe de Phillips de long terme et le concept de taux naturel de chômage, ce dernier sous le nom

de NAIRU (non accelerating rate of unemployment), ont été adoptés par les postkeynésiens. Pour ces

derniers, le NAIRU dépend des rapports de pouvoirs entre les employeurs et les salariés, alors que le

taux de chômage naturel chez les nouveaux classiques est le taux de chômage qui équilibre le marché

du travail. Mais fondamentalement, les deux notions sont considérées comme équivalentes. En France,

le NAIRU a été estimé à 4.4% en 1972. De 1978 à 1994, il s'est établi entre 7 et 8% de la population

active.

Livre : Initiation à la macroéconomie - P 335-337 - La courbe de Phillips de long terme

Source annexe : http://www.retaill-and-co.com/article-18833993.html

1.1.3- Les anticipations rationnelles supposent une maîtrise parfaite de l’information par les agents

économiques

Pour John Muth [1961], puis Robert Lucas & Sargent [1972], les anticipations sont rationnelles ; cela

ne signifie pas que les agents ne commettent jamais d’erreurs, mais qu’ils ont une connaissance

parfaite du fonctionnement de l’économie et qu’ils utilisent toute l’information disponible. Sauf

comportement totalement erratique de l’Etat ou événement imprévisible, les agents anticipent

correctement les conséquences des politiques discrétionnaires, qui peuvent devenir inefficaces.

Les agents forment des anticipations rationnelles dès lors qu’ils tirent parti de toute l’information

disponible (et non plus seulement des informations passées) pour établir leur prévisions ; en

conséquence, les agents ne font pas d’erreurs systématiques de prévision, comme dans les cas

d’anticipations adaptatives. On suppose ainsi que les agents connaissent et appliquent le « bon »

modèle de l’économie, en l’occurrence le modèle néoclassique (économie à l’équilibre, prix flexible,

etc.) : ils savent par exemple qu’un accroissement de la masse monétaire doit – toutes choses égales

par ailleurs – se traduire par une hausse équivalente du niveau général des prix. On note ici le caractère

autoréalisateur des anticipations rationnelles : si les agents croient à la théorie quantitative… cette

dernière est validée par le comportement.

)/( 1

tt

a

tAPEP

La valeur anticipée des prix en

)( a

t

Pt

est égale à l’espérance mathématique E des prix qui se

réaliseront en t, compte tenu de l’ensemble d’information A dont disposent les agents en t-1 ; comme

l’espérance d’erreur entre

a

t

P

et

t

P

est nulle, les agents ne se trompent pas systématiquement.

1.2- Les anticipations représentent un enjeu macroéconomique crucial

1.2.1. Anticipations et rigidités nominales

Les anticipations ne concernent pas seulement les anticipations de prix, et la notion peut être élargie à

de multiples paramètres : anticipations sur les parités de change, sur le taux d'intérêt sans risque, sur la

5

prime de risque, sur les mouvements de stocks, sur l'investissement, sur la politique fiscale , sur la

politique monétaire, sur un retournement conjoncturel, etc.

Anticipations sur l’inflation : cf. exemple de la courbe de Phillips supra. Les ménages peuvent

anticiper une hausse des prix lors de l’injection par une Banque centrale de nouvelles

liquidités, ou au contraire anticiper une baisse des prix en raison de mesures fiscales

particulières (comme, par exemple, la réduction de la TVA dans le secteur de la restauration).

Anticipation sur les parités de change : depuis l’introduction du système des changes flottants

en 1973, l’instabilité des taux de change est forte et les crises monétaires régulières.

Anticipation sur le taux d’intérêt sans risque : une hausse des taux d’intérêts réduit

l’investissement des entreprises et l’épargne des ménages, etc.

Anticipation sur la prime de risque : détermine les lieux de placement des fonds disponibles

Anticipation sur les mouvements de stocks

Anticipation sur l’investissement et l’épargne

Anticipation sur la politique fiscale

Anticipation sur la politique monétaire

Anticipation sur un retournement conjoncturel

1.2.2. Tous les agents économiques anticipent

Tous les acteurs anticipent

o Sur les variables macroéconomiques (prix, inflation, taux d’intérêt, etc.)

o Sur les politiques économiques (budgétaire ou monétaire)

o Sur la conjoncture économique (présente ou future)

Les ménages anticipent

o Sur les politiques économiques actuelles et leurs effets à venir

o Sur les politiques économiques futures

Les pouvoirs publics anticipent

o La réaction des ménages aux politiques économiques

o L’évolution de la conjoncture économique pour déterminer les politiques à suivre

La problématique des anticipations est ainsi plurielle et doit être appréhendée à travers les différents

agents anticipant ainsi qu’à travers les multiples paramètres anticipés. Intégrer les anticipations dans

les politiques économiques est devenu un enjeu crucial des politiques économiques. Or, le modèle

ISLM, car fondé sur des prix fixes, ne permet pas d’intégrer les anticipations. C’est pourquoi nous

allons à présent nous intéresser à un autre modèle qui permet d’effectuer le pont entre politiques

économiques et anticipations : le modèle ASAD.

6

7

8

9

6

7

8

9

1

/

9

100%