Les hauts et les bas de l`économie

Revue Commerce – Novembre 2005

Les hauts et les bas

de l’économie

MAURICE N. MARCHON

Professeur titulaire à l'Institut d'économie appliquée

HEC Montréal

13 septembre 2005

Toute reproduction interdite sans autorisation de l’auteur

Page - 2 -

La conjoncture canadienne est au beau fixe lorsqu’on regarde la

performance de la bourse canadienne par rapport à celle des États-Unis. L’année

2005 sera la quatrième année consécutive de surperformance de l’indice

S&P/TSX par rapport à l’indice S&P 500 en dollars canadiens. Cet indice de

performance cache toutefois de profondes différences sectorielles et provinciales.

Nous voulons donc mettre en évidence les bons et les mauvais côtés de

l’économie canadienne pour se faire une idée de son évolution future. C’est un

exercice très utile parce que l’économie canadienne est tiraillée par des tendances

contradictoires.

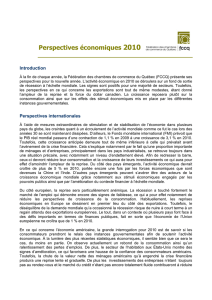

Graphique 1

Après 30 ans de sous-performance de la bourse canadienne par

rapport à l’indice S&P500 en dollars canadiens, la tendance se renverse

sous l’impulsion du prix des ressources naturelles

Source : Standard & Poor’s et Banque du Canada.

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

1.1

déc-79 déc-82 déc-85 déc-88 déc-91 déc-94 déc-97 déc-00 déc-03

Indice 1.0 déc. 1979

Indice de performance relative ((S&P/TSX)/S&P 500 en $CAN))

Page - 3 -

Les bons côtés de l’économie canadienne

L’augmentation du prix des matières premières s’est d’abord traduite par une

appréciation de 36 % du dollar canadien par rapport au creux de 0,625 dollar

américain atteint en janvier 2002. Cette appréciation s’explique par un

changement de tendance du prix des matières premières en général et de l’énergie

en particulier. Le graphique 2 illustre clairement la relation existant entre le prix

des matières premières mesuré à l’aide de l’indice CRB (Commodity Research

Bureau Index) à terme et le taux de change du dollar canadien. Cette relation

s’explique par les flux de capitaux qui sont le principal déterminant des

fluctuations des taux de change. D’une part, l’augmentation du prix des

ressources naturelles améliore les termes de l’échange, et d’autre part, elle attire

les capitaux étrangers qui veulent bénéficier de l’appréciation boursière des

entreprises canadiennes actives dans les domaines de l’énergie et des ressources

naturelles. De janvier 2002 à septembre 2005, l’indice sectoriel d’énergie du

S&P/TSX a bondi de 196 % comparativement à 41 % pour l’indice total.

Graphique 2

Le taux de change du dollar canadien est fortement corrélé

avec le prix des matières premières mesuré à l’aide de

l’indice CRB (Commodity Research Bureau) à terme

Sources : Banque du Canada et Reuters.

L’augmentation du prix des ressources naturelles a entraîné une très forte

amélioration des termes de l’échange. Ces derniers sont définis par le rapport des

prix des exportations aux prix des importations de biens. L’accroissement du prix

des matières premières augmente le prix des ressources naturelles exportées alors

que l’appréciation du taux de change du dollar canadien diminue le prix des biens

0.62

0.64

0.66

0.68

0.70

0.72

0.74

0.76

0.78

0.80

0.82

0.84

0.86

janv-95 juil-96 janv-98 juil-99 janv-01 juil-02 janv-04 juil-05

Dollar canadien

180

195

210

225

240

255

270

285

300

315

Indice CRB à terme

Taux de change du dollar canadien Indice CRB à terme

Page - 4 -

importés. Ce double avantage a fait bondir les termes de l’échange de 18 % de

janvier 2002 à juillet 2005 et a contribué, toutes choses étant égales par ailleurs, à

l’accroissement du surplus de notre balance commerciale (graphique 3).

Graphique 3

L’amélioration des termes de l’échange a soutenu le

surplus de la balance commerciale du Canada

Source : Statistique Canada.

L’appréciation du taux de change est globalement positive pour le niveau de vie

des Canadiens parce que les biens importés coûtent moins chers (graphique 4).

L’appréciation du dollar canadien a également permis à la Banque du Canada de

maintenir le taux d’intérêt directeur très bas parce que la baisse du prix des biens

importés exerce des pressions déflationnistes sur les prix au Canada. En l’absence

de pressions inflationnistes, la Banque du Canada a pu maintenir son taux

directeur très bas pour stimuler les secteurs d’activité sensibles aux taux d’intérêt

(construction résidentielle et investissement des entreprises) afin de compenser les

effets négatifs de l’appréciation du dollar canadien sur le secteur industriel.

15

25

35

45

55

65

75

85

95

janv-98 janv-99 janv-00 janv-01 janv-02 janv-03 janv-04 janv-05

Bal. com. (milliards de $)

0.94

0.96

0.98

1.00

1.02

1.04

1.06

1.08

1.10

1.12

1.14

1.16

1.18

Termes de l'échange

Balance commerciale Termes de l’échange

Page - 5 -

Graphique 4

L’appréciation du taux de change du dollar canadien a entraîné

une diminution du prix des biens importés

Sources : Banque du Canada et Statistique Canada.

Les mauvais côtés de l’économie canadienne

Il y a toujours un mauvais côté à une médaille. L’appréciation rapide du dollar

canadien a frappé de plein fouet le secteur manufacturier canadien (graphique 5).

Les exportations réelles nettes de marchandises (différence entre les exportations

et les importations de biens en volume) sont passées d’un surplus en taux annuel

de 72,3 milliards de dollars en janvier 2002 à un déficit de 6,4 milliards en

juillet 2005 après avoir touché un déficit de 17,5 milliards de dollars en

janvier 2005. Notez que si le solde de la balance commerciale s’élevait toujours à

près de 60 milliards de dollars en moyenne mobile de trois mois en juillet 2005,

c’est grâce à l’amélioration des termes de l’échange (graphique 3) qui est venu

compenser la détérioration des exportations réelles (volumes) nettes.

L’appréciation du dollar canadien et le déplacement des centres de production

vers les nouveaux pays émergents, la Chine notamment, ont freiné nos

exportations et forcé les entreprises manufacturières du Québec et de l’Ontario à

rationaliser leur système de production. La part des emplois manufacturiers au

Québec est passée de 18,2 % des emplois en janvier 2003 à 16,3 % en août 2005

(graphique 6). En Ontario, ce pourcentage est passé de 18,1 % à 16,6 % au cours

de la même période. La bonne nouvelle est qu’au 2e trimestre de 2005, le taux

annuel des gains de productivité du secteur manufacturier bondissait à 5 %

comparativement à 0,2 % au 1er trimestre de 2004. Il reste à voir si nos entreprises

manufacturières seront capables de maintenir ce rythme à plus long terme.

89

91

93

95

97

99

101

103

105

107

janv-98 janv-99 janv-00 janv-01 janv-02 janv-03 janv-04 janv-05

Indice de prix des biens importés

1.17

1.22

1.27

1.32

1.37

1.42

1.47

1.52

1.57

Taux de change du $CA

Indice de prix des biens importés Taux de change du $CA

6

7

8

6

7

8

1

/

8

100%