Chapitre 2 : Les fluctuations économiques

Chapitre 2 : Les fluctuations économiques

l’instabilité de la croissance économique, ses causes et ses

remèdes ?

Manuel Bordas chapitre 2 p. 42 à 67

NOTIONS à acquérir : Fluctuations économiques, crise économique, désinflation,

croissance potentielle, dépression, déflation.

Acquis de première : inflation, politique monétaire, politique budgétaire, politique

conjoncturelle, chômage, demande globale.

Introduction :

La « CRISE » de 2007/2008 est omniprésente tant dans les discours économiques et

politiques que dans nombre de conversations quotidiennes. La violence de cette crise fait suite

à une période de boom économique au début des années 2000, marquée par des excès et des

déséquilibres nombreux au niveau mondial.

Ces excès et ces déséquilibres sont liés pour partie à une mondialisation accélérée - difficile

à gérer pour certains pays (ex Europe du Sud) et certaines entreprises ayant du mal à affronter

des normes de compétitivité et de rentabilité (très/trop) exigeantes et évolutives- et à une

mondialisation mal régulée sur le plan commercial et surtout sur le plan de la finance

« globalisée ».

Les risques et les gains potentiels ainsi offerts à de nombreux acteurs financiers ont créé une

bulle spéculative dont l’éclatement a conduit à une très sévère récession dans de nombreux

pays, amenant ainsi un cortège de difficultés économiques : chômage, menace de déflation,

déficits publics, explosion de la dette publique...

C’est bien une « crise financière » que les médias et le cinéma nous donnent à voir et contre

laquelle des mouvements sociaux s’élèvent :

En Europe dans les pays les plus violemment touchés, comme la Grèce, l’Espagne ou le

Portugal, mais aussi aux Etats-Unis, des contestations politiques se sont organisées autour des

mouvement des « indignés » ou des militants d’« Occupy Wall Street » qui pointent les

dysfonctionnements d’un capitalisme financier débridé et fortement inégalitaire.

Trois films et leur bande annonce :

Wall Street - L'argent ne dort jamais, un film d'Oliver Stone, 2010 (1er film sur Wall Steet

en 1988) http://www.allocine.fr/video/player_gen_cmedia=18953068&cfilm=128600.html

Krach, un film de Fabrice Genestal, 2009.

http://www.allocine.fr/video/player_gen_cmedia=19128608&cfilm=109083.html

Ma part du gâteau 2011 par Cédric Klapisch

http://www.allocine.fr/video/player_gen_cmedia=19194496&cfilm=174961.html

Occupy Wall Street : une contestation au cœur du système financier :

Occupy Wall Street, oubliés à 99 %

Le Monde.fr | 17.09.2012

http://www.lemonde.fr/ameriques/video/2012/09/17/occupy-wall-street-oublies-a-

99_1761572_3222.html

Images sur Occupy Wall street :

https://www.google.fr/search?q=occupy+wall+street&hl=fr&client=firefox-

a&hs=3F1&rls=org.mozilla:fr:official&prmd=imvns&tbm=isch&tbo=u&source=univ&sa=X

&ei=LlloULuSOqPR0QXst4DwBg&ved=0CEAQsAQ&biw=1014&bih=617

Si le spectre des grandes crises (1873, 1929) voire celui des cycles avait semblé pouvoir être

rangé au magasin des accessoires durant les « Trente Glorieuses », on s’interroge à nouveau

sur la fragilité de la croissance, son caractère cyclique et sur la difficulté du pilotage

économique, notamment depuis la crise de 1973 et la suite chaotique de l’histoire économique

depuis lors.

Lutter contre la crise est en effet, une des missions assignées aux politiques économiques dans

le seconde moitié du XXe siècle avec des succès variables et des débats nombreux, comme en

témoigne aujourd’hui dans la zone euro, les vives polémiques autour du Traité budgétaire

européen.

Comment donc expliquer les crises et plus généralement l’instabilité de la croissance

économique ?

Que peuvent faire les Etats pour faire face aux crises ?

Documents pour remettre en perspective les données purement financières de la crise :

Partons donc de la globalisation, d'abord en ce qui concerne l'économie « réelle » : les systèmes productifs, les marchés

du travail.

L'internationalisation et l'ouverture des économies produisent bien, à peu près, les effets prévus par l'analyse économique. Il y

a accélération de la croissance d'ensemble, puisque des centaines de millions d'individus dans les pays émergents deviennent

à la fois des producteurs et des consommateurs, mais cette accélération de la croissance est spontanément mal partagée. Elle

est très forte dans les pays émergents et chez les exportateurs de matières premières, où elle génère un supplément de revenu

et d'épargne. Elle est, en revanche, le plus souvent affaiblie dans les pays dits « avancés », avec les délocalisations, les pertes

de parts de marché. Un affaiblissement longtemps masqué par le recours au crédit, aux déficits publics, à l'enrichissement

patrimonial spéculatif, mais qui finit par apparaître, comme cela est clair depuis la crise financière de l'été 2007.

De plus, cette croissance devient fortement inégalitaire : les salariés qui ont la chance d'avoir choisi la bonne spécialité ou

de travailler dans un secteur qui profite de la mondialisation (finance, informatique, transports, etc.) voient leurs revenus

progresser rapidement par rapport aux moins qualifiés, à ceux qui travaillent dans les secteurs concurrencés par les pays

émergents. Les inégalités sont omniprésentes aussi dans ces pays avec l'exploitation des salariés pauvres souvent issus de

l'exode rural. Enfin, la croissance mondiale provoque une forte tension sur les ressources rares : énergie, alimentation, eau,

environnement... Comment en effet permettre à 1,3 milliard de Chinois d'avoir le même taux d'équipement en automobiles,

en logements que les Américains ou les Européens sans buter sur la contrainte de rareté, sans faire « exploser » les prix des

matières premières ou les émissions de CO2, sans faire revenir l'inflation?

La planète s'est aussi globalisée financièrement. Au point de départ de la « révolution financière » se trouve la

croissance très forte de la liquidité (quantité de monnaie disponible internationalement), conséquence naturelle de ce que les

pays émergents et les exportateurs de matières premières accumulent d'énormes réserves de change et sont donc fortement

créateurs de monnaie. L'abondance de liquidité a débouché sur l'endettement facile, d'où les développements contemporains

de la finance : titrisation, c'est-à-dire transformation des crédits en actifs achetables par les investisseurs; levier d'endettement

incorporé dans les actifs financiers et qui permettent d'en doper le rendement; détournement de produits qui devraient servir à

couvrir les risques en produits destinés aux investisseurs.

Les problèmes posés par cette innovation financière galopante sont multiples : les banques centrales nationale, ou régionales

(aux États-Unis, en Europe) ne peuvent plus contrôler la liquidité puisque celle-ci résulte des politiques monétaires et de

change des pays émergents. L'épargne mondiale est attirée vers des actifs improductifs, par exemple vers le financement du

crédit aux ménages américains, une fois transformés en actifs à haut rendement par l'innovation financière. La localisation

des risques financiers devient dangereuse : les banques qui « titrisent » les crédits, c'est-à-dire qui les sortent de leurs bilans,

ne portent plus les risques de défaut des emprunteurs, donc deviennent indifférentes à leur solidité financière, comme l'a bien

montré la crise des crédits subprime aux États-Unis.

(...)

Les risques de désordre sont donc multiples : déplacement de certaines industries donc risque de chômage de masse,

inégalités accrues et déformation du partage des revenus, raretés diverses, inefficacité de l'allocation de l'épargne et des

risques, crises financières liées au surendettement et aux bulles des prix des actifs, conflits portant sur la propriété et la

gouvernance des entreprises. Comme nous l'avons évoqué plus haut, ces désordres peuvent conduire à un mouvement de repli

généralisé : refus des actionnaires étrangers, des biens, des règles et des normes produits ailleurs.

Patrick Artus et Marie-Paule Virard : On comprend mieux le monde à travers l'économie

Ed. Les Echos – 2008.

- Au début des années 1980, l'avenir était aux services et à la haute technologie. Les économies avancées

pouvaient abandonner au Sud des pans entiers de leurs industries. La valeur ajoutée, la vraie, n'était pas dans la

création d'objets comme les vêtements, les chaussures, les jouets, les voitures...

Nombre d'industries du Nord délocalisaient au Sud. L'Asie en profitait, et des centaines de millions d'hommes et

de femmes sont ainsi sortis de la plus extrême misère.

Aux États-Unis, la part de l'industrie dans la valeur ajoutée nationale doit se situer tout juste au-dessus des 10 %.

En Europe, la moyenne est à 22,4 %, grâce à l'Allemagne (30 % de la valeur ajoutée nationale dus à l'industrie)

et en dépit de la France et de la Grande-Bretagne - toutes deux à 16 %.

Cette désindustrialisation est l'une des clés, pas la seule, du grand déséquilibre structurel qui affecte l'économie

mondiale : le Sud épargne (trop) et produit beaucoup, quand le Nord ne produit plus assez et dépense trop. Ce

déséquilibre dans les échanges mondiaux explique en partie et la crise financière de 2007-2008, et celle née de la

dette souveraine européenne.

D'après l'éditorial du Monde, 4 novembre 2011.

- La contre-révolution conservatrice des années 1980 et l'orientation des politiques économiques dans une

direction néolibérale ont remis en cause les institutions héritées du compromis fordiste de l'après-guerre. La

diffusion du capitalisme néolibéral a généralisé un mouvement d'affaiblissement des syndicats. La

mondialisation a intensifié la concurrence et affaibli la position des travailleurs les moins qualifiés. Ces

évolutions ont conduit à remettre en cause les conditions de la croissance du revenu réel d'une fraction non

négligeable des salariés. La baisse des impôts et des prestations a amplifié le creusement des inégalités de

revenu. Aux États-Unis, en Espagne et en Irlande, l'endettement des ménages a permis la croissance de la

demande mais cet endettement s'appuyait sur des actifs dont les prix étaient gonflés par une bulle financière.

L'éclatement des bulles et leurs conséquences sont à l'origine de la crise financière et de son extension au secteur

réel.

D'après Bruno Amable, « Les capitalismes face à la crise », Les Cahiers français, n° 359, La Documentation française 11/

2010.

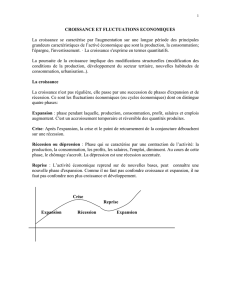

1 / Définitions et repérages

A / Fluctuations et cycles

Au XIXème siècle et au début du XXème, la littérature économique s’intéresse beaucoup aux

cycles économiques (cf. Clément Juglar, Joseph Kitchin, N. Kondratieff et J.A

Schumpeter...), car l’économie est rythmée à cette époque, de façon perceptible par une

alternance assez régulière de phases d’expansion et de phases de récession ponctuées par des

crises qui reviennent à intervalle assez régulier. Après 1945, le « sentier de croissance »

sembla plus assuré et l’on put croire que la croissance ne serait plus interrompue par des

crises et des récessions mais par de simples ralentissements ou par des problèmes d’inflation

ou de chômage qui, grâce à un pilotage efficace (politique économique de rigueur ou politique

de relance , le fameux « stop and go ») de la part d’Etats convertis au « keynésianisme»

pouvaient être soignés.

Les fluctuations économiques sont les mouvements alternés de hausse (expansion) et de baisse (récession) de

l’activité économique dans le court, le moyen ou le long terme. Quand elles sont régulières (retour périodique

de crises et de périodes de récession suivie d’une reprise et d’une période d’expansion..), on a pu parler de

« cycles économiques » en évoquant la forme sinusoïdale de la courbe de la production dans le temps.

« Le terme fluctuations suggère des mouvements alternés ascendants et descendants, soit en

valeur absolue (hausse ou baisse du PIB), soit en valeur relative (dans ce dernier cas, cela

correspond à des accélérations et à des ralentissements de la croissance). Ces mouvements

affectent aussi bien le court terme (évolutions conjoncturelles ; cycles Kitchin et Juglar) que

les moyen et long termes (cycle f). Quand les fluctuations de la croissance obéissent à une

certaine régularité (périodicité des phases ascendantes et descendantes), il s'agit de cycles

économiques. »

D’après Échaudemaison (dir.), Dictionnaire d'économie et de sciences sociales, Nathan, 2009.

« On appelle fluctuations économiques l’ensemble des mouvements de ralentissement ou

d’accélération du rythme de la croissance économique. Le repérage des fluctuations s’opère

grâce à des séries statistiques (annuelles, trimestrielles, mensuelles) qui portent sur le volume

de la production, les prix, le chômage, le niveau des stocks, les carnets de commande des

entreprises, etc. (par exemple en France les enquêtes de conjoncture réalisées par l’INSEE). »

Eduscol 2012

« Les cycles économiques sont des fluctuations plus ou moins régulières, de fréquences rela-

tivement périodiques et d'amplitudes plus ou moins fixes de l'activité économique. Les fluc-

tuations cycliques sont, théoriquement, telles que le graphique des indicateurs retenus (PIB,

taux de croissance du PIB [...], etc.) en fonction du temps ait une allure sinusoïdale. »

A.Silem L’économie politique Colin 2009

On voit sur ce graphique que certains mouvements sont d’une périodicité plus marquée que

d’autres

« La crise [met fin à] une période d'expansion [...], à l'image d'un krach boursier par exemple.

Toutefois, on donne aussi aujourd'hui au mot "crise" une autre signification puisqu'elle

désigne la phase de dépression [ou de récession] elle-même. La crise ouvre donc à une

période de dépression caractérisée par une diminution durable de la production et un

accroissement du chômage (ex. années 1930). Il est cependant très rare actuellement de

constater dans les pays occidentaux une baisse effective et durable de la production [...]. On

observe en revanche une diminution du taux de croissance du PIB. [...] On emploie alors la

notion de récession pour caractériser cette situation. La récession caractérise donc une chute

du taux de croissance ou son maintien à des niveaux très faibles. On trouve parfois une

définition plus précise de la récession selon laquelle une économie est officiellement en

récession lorsque son taux de croissance est négatif deux trimestres successifs. [...] Par-delà

les cycles, on peut enfin déceler une tendance [...], appelée trend [...], de progression ou de

diminution de l'activité. »

D’après Capul et Garnier, Dictionnaire d'économie et de sciences sociales, Hatier, 2011.

« La crise correspond au retournement brutal de la conjoncture économique qui marque la fin

d'une période d'expansion dans un cycle économique. Par extension, il s'agit d'une phase de

contraction durable et de dépression de l'activité économique. »

Qu'est-ce qu'un « cycle économique » ? Décrivez ses quatre phases.

Quelle nuance sépare les notions de « fluctuations économiques » et de « cycles économiques »?

Trend : tendance de longue durée que l’on peut observer dans l'évolution d'une grandeur économique,

indépendamment de ses fluctuations de court terme.

1. Que signifient les deux données entourées?

2. Qu'appelle-t-on « Trente Glorieuses » et « Trente Piteuses »? Quelle critique de ces expressions peut-on

formuler ?

3. Que nous apprend le trend ?

4. En quoi les « Trente Piteuses » diffèrent-elles fondamentalement des « Trente Glorieuses » ?

Appuyez-vous sur le graphique et le texte ci-dessous :

Le PIB depuis 1960 : une inflexion du trend de croissance

(TCAM =Taux de croissance annuel moyen)

6

7

8

9

10

11

6

7

8

9

10

11

1

/

11

100%