DOSSIER Ratio Propension moyenne à consommer et Taux d

Travail de groupe n°1

Ch1 : Macro-économie et circuit.

Objectif : Découvrir et utiliser les ratios de propension moyenne à consommer et de taux d’épargne à l’aide de l’exemple de

l’impact sur la croissance d’une baisse de l’I.R.P.P. (= Impôt sur le Revenu des Personnes Physiques).

Document 1

Keynes et la propension à consommer

Le niveau de la consommation résulte du revenu distribué et de la

propension à consommer (part du revenu destinée à la

consommation). Le principal déterminant de la propension à

consommer est le revenu. Keynes énonce ce qu’il appelle « la loi

psychologique fondamentale » : en moyenne et la plupart du temps

les hommes tendent à accroître leur consommation à mesure que le

revenu croit, mais non d’une quantité aussi grande que

l’accroissement du revenu ». Autrement dit, lorsque le revenu

augmente, la consommation augmente aussi, mais la propension à

consommer diminue.

Tiré du « Dictionnaire des auteurs de SES », Bréal, 2003, page 135.

Document 2 : Le taux d’épargne

Le taux d’épargne, ratio correspondant à l’arbitrage des

ménages entre consommation et épargne, est un indicateur

économique important. Connaître les comportements

d’épargne des ménages est évidemment essentiel lorsqu’on

étudie la demande de logement des ménages, ou que l’on

évoque les fonds de placement comme complément partiel à la

retraite. Il existe aussi des enjeux macro-économiques. A court

terme, une baisse du taux d’épargne des ménages est

considérées comme favorable, car elle augmente la

consommation et donc relance la production nationale. A long

terme, une forte épargne des ménages est favorable pour les

investissements économiques. […]

En France, la comptabilité nationale est la seule source de

mesure du taux d’épargne global des ménages et du suivi de

son évolution. Ainsi, entre 1959 et 1978, il s’est élevé de 15 à

20%, puis s’est par la suite replié jusqu’à environ 11% en

1987. depuis le début des années quatre-vingt-dix, en dépit de

la faible croissance du pouvoir d’achat, le taux d’épargne s’est

constamment accru, […] pour atteindre 14,5% du revenu

disponible brut en 1995.

Source : Données sociales, Christian Loisy, INSEE, 1999, p. 294-295.

En 2000, d’après l’INSEE, le taux d’épargne s’élève à environ 13%.

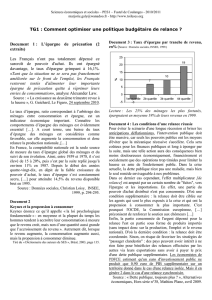

Document 3 : Taux d’épargne par tranche de revenu, en

%

Source : Données sociales, INSEE, 1999, p. 295.

-3

7

10

19

-5

0

5

10

15

20

25

1er quartile 2è quartile 3è quartile 4è quartile

%

Document 4 : La relance de la consommation par la baisse

d’impôts

La décision de réduire l'impôt portant sur le revenu de trois

points dans le contexte macroéconomique qui est le nôtre est

une absurdité. D'abord, si l'on veut relancer l'économie, il faut

être certain que la dépense fiscale concédée par l'Etat (et

creusant encore son déficit), se retrouve bien en bel et bon

argent stimulant rapidement l'économie. Or, lorsque vous

redistribuez du pouvoir d'achat vers ceux qui payent des

impôts, vous le redistribuez, en fait, vers les classes moyennes

et riches ; c'est-à-dire à des Français qui peuvent très bien

décider de réserver leur «petit cadeau fiscal» à autre chose que

de la consommation ; à de l'épargne, plus ou moins efficace et,

de toute façon, à effets d'entraînement différés. Quitte à faire

du déficit public, il vaut bien mieux le faire, soit en primes

vers les plus démunis (ce que fait bien trop partiellement le

gouvernement avec la prime pour l'emploi), qui eux en général

ne font pas le choix de ne pas consommer ; soit en dépense

publique pure (santé, éducation...). […] Ce n'est pas une

baisse d'impôt en faveur de 50 % des ménages les plus

favorisés qui va y contribuer...On cherche à soigner une

catégorie de revenu supposée «fuir à l'étranger». Combien cela

représente-t-il ? Réponse : 0,3 % des contribuables (source:

mission d'information du Sénat en 2000 sur «l'expatriation des

compétences et des capitaux»). Faut-il vraiment, pour eux,

sacrifier la politique sociale de nos démocraties européennes?

Extrait tiré d’un article intitulé « Zéro pour trois points d’impôts », Bruno VENTELOU,

Libération du 8 septembre 2003.

Questions :

1) (Doc1) : Comment calcule t’on la propension à consommer d’un ménage ?

2) (Doc1) : Comment évolue le niveau de la consommation et la propension à consommer quand le revenu

croit d’après « la loi psychologique fondamentale » énoncée par l’économiste John Maynard Keynes ?

3) (Doc2) : Comment calcule t’on le taux d’épargne d’un ménage ?

4) (Doc2) : Quel lien pouvez-vous établir entre le taux d’épargne et la propension à consommer ?

5) (Doc2) : Expliquez comment, à court terme, une baisse du taux d’épargne est favorable au PIB et

comment, à long terme, elle est défavorable à l’investissement (voir la phrase soulignée).

6) (Doc3) : Expliquez en quoi ce graphique valide « la loi psychologique fondamentale » de Keynes ?

7) (Doc4) : Pourquoi l’auteur prétend que la décision récente (été 2003) du gouvernement Raffarin de

réduire l’I.R.P.P. est une « absurdité » du point de vue macroéconomique ? (pour bien répondre, utilisez

les agrégats de propension moyenne à consommer et de taux d’épargne)

Auteur : [email protected]

1

/

1

100%