Cycle d'exploitation de la SNEL et croissance économique en RDC

Telechargé par

EUGENE KITUNGWA

I

LE CYCLE D’EXPLOITATION DE LA SOCIETE NATIONALE D’ELECTRICITE

ET SA CONTRIBUTION A LA CROISSANCE ECONOMIQUE DE LA RDC

« CAS DE LA DIRECTION PROVINCIALE DE LA SNEL »

UNIVERSITE DE LUBUMBASHI

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

DEPARTEMENT D’ECONOMIE GENERALE

B.P : 1825

CYCLE D’EXPLOITATION DE LA SOCIETE NATIONALE

D’ELECTRICITE ET SA CONTRIBUTION A LA

CROISSANCE ECONOMIQUE DE LA RDC

« Cas de la direction provinciale de la SNEL »

Par KITUNGWA WA KITUNGWA Eugène

Travail de fin de cycle présenté en vue de l’obtention du

grande de gradué en sciences économiques et de gestion

Octobre 2021

LUBUMBASHI

II

EPIGRAPHE

(Andrew Hallam)

« Si vous pouvez faire face à de

grosses pertes annuelles de temps en

temps en échange de meilleurs gains,

choisissez une allocation assurée ou

agressive. Si les fluctuations d’un

portefeuille vous rendent nerveux,

choisissez une allocation prudente ou

équilibrée. »

III

DEDICACE

J’ai le grand plaisir de dédier ce travail :

A mes très chers parents KITUNGWA MILINDI Déogracias et KISIMBA MWEHU

Sidonie Pour toute l’affectation et l’’encouragement dont ils m’ont fourni malgré leur lourde

responsabilité ; rien ne pourrait compenser ces sacrifices sauf les sentiments d’autosatisfaction

et le bonheur de voir les efforts compensés par mes réussites ;

A mon très cher beau-frère KARAMOKO et à ma grande sœur KTUNGWA

Euphrasie pour le soutien matériel et moral ;

A mes sœurs et frères : en témoignage des liens solides et intimes qui nous unissent en

vous souhaitant un avenir plein de succès et de bonheur.

A Tous mes amis et collègues et particulièrement les plus intimes en témoignage des

moments inoubliables, des sentiments purs, et des liens solides qui nous unissent.

IV

REMERCIEMENTS

Avant toute chose, nous remercions notre Dieu tout puissant qui nous assiste jours et

nuits. Pour nous avoir donné l’intelligences de réussir aux épreuves auxquelles nous étions

soumis pour tester nos capacités. Nous ne sommes pas bon, plus intelligent que ceux-là qui ne

sont pas arrivés à ce niveau mais Dieu nous a fait cette grâce d’y arriver.

Je tiens tout d’abord à adresser ma plus grande reconnaissance à la faculté des sciences

économiques et de gestion organisée à l’université de Lubumbashi. Principalement au doyen

MALEMBA N'SAKILA et au corps professoral, pour les connaissances transmises avec

conscience professionnelle.

Je remercie particulièrement le PROSSEURE KAUNDA MWANZA Raphael et

l’ASSISTANT IBUTSHI Socrate qui ont dirigé ce travail durant toute cette année. Leur

encadrement, leurs conseils, leur disponibilité et leur rigueur méthodologique ont été

déterminants dans l’accomplissement de celui-ci.

Je remercie également mes parents : KITUNGWA MILINDI Déogracias et KISIMBA

MWEHU Sidonie, non seulement pour avoir supporté mes pats à l’université, mais aussi pour

tous ses sacrifices endurés pour ma cause et la cause de mes études.

Sincères remerciements à Mon très cher Beau-frère KARAMOKO DIARRASSOUBA

et à sa charmante épouse KITUNGWA BIMULOKO Euphrasie pour nous avoir pris en

charge durant notre cursus académique jusqu’à ce moment où nous produisons le présent

travail.

A mes frères et sœurs de sang : Eugénie KITUNGWA, Joséphine NDIMBA,

BEATRICE KITUNWA, Euphrasie KITUNGWA, Pascal TOMPA, Marie KITUNGWA,

Vincent KITUNGWA, Mireille KITUNGWA, Landrine KITUNGA, LYDIA KITUNGWA,

Stéphanie KITUNGWA

Pour la bonne compagnie académique, je remercie mes camarades : BUKASA Gaby,

MULEKA Jonathan, NKULU Sarah et KITENGE Broscom.

Pour tous ceux qui ne sont pas repris sur cette liste et qui ont contribué d’une manière

ou d’une autre pour la réalisation du présent travail, nous leurs adressons notre sentiment de

gratitude.

KITUNGWAWA KITUNGWA Eugène

1

INTRODUCTION GENERALE

1. PRESENTATION DU SUJET

La gestion des entreprises du portefeuille de l’Etat congolais constitue aujourd’hui un

véritable casse-tête, ces entreprises qui jadis alimentaient le budget d l’Etat ne sont plus que

l’ombre d’elles-mêmes, ce système de capitalisation, trésorerie insuffisante, l’outil de

production, mauvaise gestion ; constituent autant de maux qui font de ces entreprises des

véritables canards boiteux, parmi les dimensions auxquelles s’intéresse le développement de

tout peuple à travers le monde, une attention de plus grande est accordée à l’économie, parce

qu’elle constitue la base de toute organisation et de toute action qui engendre le progrès et les

mieux-être de l’humanité .

Mais néanmoins, cette économie reçoit des contributions de toute part, entre

autre des entreprises du portefeuille de l’Etat qui constituent le vecteur de développement

économique et social d’un pays. Jean BARREAU et Jacqueline DELAHALE, abordent

l’analyse de la structure financière est étymologiquement l’art de porter un jugement sur les

équilibres financiers fondamentaux.

Dans son sens étroit, la structure financière est l’ensemble des proportions qui

existent à un moment donné entre les différentes ressources de l’entreprise, propres ou

empruntées. Permanentes ou provisoires. C’est ainsi que, selon Elie COHEN, la référence au

concept d’analyse financière procède essentiellement de l’idée selon laquelle le bilan d’une

entreprise ne constitue pas une simple juxtaposition d’encours, la superposition contingente

d’éléments disparates. Elle constitue bien des relations significatives et des ajustements

favorables entre les composantes du patrimoine.

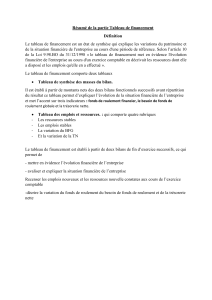

Dans le cadre de notre recherche il est question de découvrir, de comprendre, de cerner,

d’analyser la situation financière de la SNEL ; de découvrir si elle s’autofinance elle-même et

déceler de ce fait ça contribution dans le portefeuille de l’Etat et ainsi son impact sur la

croissance économique du pays et particulièrement son impact dans la ville de Lubumbashi

qui est notre champ d’investigation selon nos limite spatio-temporelle. De ce fait nous userons

des différentes théories de l’analyse financière afin de faire un diagnostic financier de la

société nationale d’électricité qui contribue à la croissance. Tel est notre cadre contextuel de

l’étude.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

1

/

73

100%