Résumé de la partie Tableau de financement

Définition

Le tableau de financement est un état de synthèse qui explique les variations du patrimoine et

de la situation financière de l'entreprise au cours d'une période de référence. Selon l’article 10

de la Loi 9.98.BO du 31/12/1998 « le tableau de financement met en évidence l'évolution

financière de l'entreprise au cours d'un exercice comptable en décrivait les ressources dont elle

a disposé et les emplois qu'elle en a effectué ».

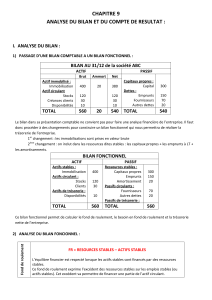

Le tableau de financement comporte deux tableaux

Tableau de synthèse des masses du bilan.

Il est établi à partir de montants nets des deux bilans fonctionnels successifs avant répartition

du résultat ce tableau permet d’expliquer l’évolution de la situation financière de l’entreprise

et met l’accent sur trois indicateurs : fonds de roulement financier, le besoin de fonds de

roulement globale et la trésorerie nette.

Tableau des emplois et ressources. : qui comporte quatre rubriques

- Les ressources stables

- Les emplois stables

- La variation du BFG

- Et la variation de la TN

Le tableau de financement est établi à partir de deux bilans de fin d’exercice successifs, ce qui

permet de

- mettre en évidence l’évolution financière de l’entreprise

- avaliser et expliquer la situation financière de l’entreprise

Recenser les emplois nouveaux et les ressources nouvelle constates aux cours de l’exercice

comptable

-décrire la variation du fonds de roulement du besoin de fonds de roulement et de la trésorerie

nette

1

/

1

100%