Contrôle fiscal au Maroc

Aspects procéduraux

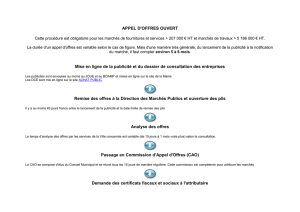

Procédure de contrôle fiscale –Phase Administrative

Inspecteur

Fiscal

Avis de

vérification

Période de

vérification

1ère

notification(

*)

1ère lettre de

réponse

2ème

notification

Pourvois devant l’une

des commissions

CLT/CNRF

15 j

3 mois 30 j 60 j 30 j

Période de

vérification 3 mois

(la période est de 6

mois lorsque le CA

d’un des exercices

contrôlés est

supérieur à 50

MMAD)

Phase de vérification Phase de contrôle

Suite …

(*) En cas de liquidation ou cessation d’activité, la première lettre de notification doit être adressée au contribuable au plus tard 1 an à partir du moment de dépôt de la dernière déclaration.

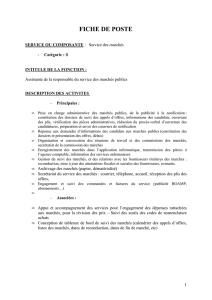

Phase Administrative

Phase de contrôle

Suite …

CLT/

CNRF

La décision de la

commission doit être

notifiée au contribuable

dans un délai de 4 mois de

sa date

Réponse au

contribuable

Délai Maximum de 12 mois pour se prononcer

60 j

justice

Phase Judiciaire

CNRF: La demande est adressée à la CNRF lorsque le CA d’un des exercices

vérifiés est supérieur ou égal à 10 MMAD.

CLT:La demande est adressée à la CLT lorsque le CA de chaque exercice de la

période non prescrite vérifiée est inférieur à 10MMAD.

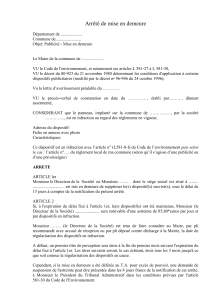

NOTIFICATION

Les modalités

Lettre recommandée

avec accusé réception (1)

Remise en main propre

(1)

Certificat de Remise (2)

En

cas

de

Refus: Mention par l’agent

assurant

Non remise: Mention sur

le certificat

-Nom et qualité de l’agent

- Date de notification

- La personne à laquelle le

document a été remis

(1) La remise est faite par l’intermédiaire des agents assermentés

de l’adm’fiscale, des agents du greffe, des huissiers de justice

ou par voie administrative

(2) Le certificat de remise est établit en double exemplaire sur un

imprimé fourni par l’adm’, dont un est remis à l’intéressé.

(3) Le certificat est signé par l’agent qui le fait parvenir à

l’inspecteur des impôts concerné.

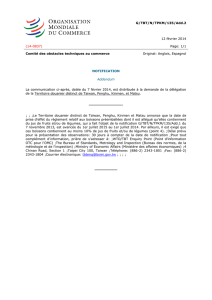

NOTIFICATION

Validité de la notification

Lettre recommandée Remise en main propre

Personnes Morales

En

cas

de

En cas de non remise à

l’adresse communiquée,

le pli est considéré avoir

été remis après

écoulement d’un délai de

10 jours suivant la date

de constatation de

l’échec de la remise du

pli.

Personne physiques

10 j. suivant la date du

document transmis soit à

la personne, à domicile,

aux parents, employés ou

toute autre personne

habitant ou travaillant

avec le destinataire.

10 j. suivant la date du

refus de réception du

doc. transmis à l’associé

principal, représentant

légal, employés ou à

toute autre personne

travaillant avec le

contribuable.

1

/

5

100%