21/12/2022

1

L’ANALYSE FINANCIÈRE

DUT : Métiers de la logistique de l’économie et de la finance

Pr. HNAKA Hadbaa

Année universitaire : 2022-2023

APPROFONDIR L’ANALYSE : LES RATIOS

Les analyses du bilan et du compte de résultat permettent d’avoir un diagnostic global de l’entreprise.Afin

d’approfondir l’étude, des ratios sont proposés pour cibler une question spécifique et en apporter des

réponses précises.

Question : Quel est le but d’un diagnostic financier ?

Réponse : L’objectif d’un tel diagnostic est de parvenir à une connaissance parfaite de l’entreprise en

faisant apparaître aussi bien ses points forts que ses points faibles.

Question : Qui réalise ce type d’études ?

Réponse : Soit l’entreprise elle-même, soit une entreprise tierce.

Question : Quel est l’intérêt qu’une entreprise effectue un diagnostic d’une autre société ?

Réponse : Compte tenu du nombre croissant de faillites d’entreprises, il est prudent avant de signer un «

gros » contrat avec un client d’évaluer la santé de ladite entreprise ; ceci pour réduire les risques d’impayés.

Il ne faut pas se fier à l’apparente solidité d’une entreprise, elle peut cacher de sérieux problèmes quant

à sa viabilité.

APPROFONDIR L’ANALYSE : LES RATIOS

Un ratio est un rapport entre deux grandeurs significatives. Il peut être

utilisé comme un outil complémentaire de l’état des soldes de gestion et

du bilan. Il permet entre autre :

-D’établir des liens entre des grandeurs situées dans des tableaux

différents.

-D’étudier l’évolution dans le temps de ces grandeurs

-De procéder à des comparaisons avec des données sectorielles ou

d’autres entreprises (analyse dans l’espace).

APPROFONDIR L’ANALYSE : LES RATIOS

Qu’est ce qu’un ratio financier ?

Par définition, un ratio financier représente un coefficient ou un

pourcentage calculé par un rapport entre deux masses. Il se base sur

des données et ne donne généralement aucune information quant à

l’évolution future d’une entreprise.

Il fournit une indication sur la rentabilité, la structure de ses coûts, sa

productivité, sa solvabilité, ses liquidités, son équilibre financier, etc.

21/12/2022

2

APPROFONDIR L’ANALYSE : LES RATIOS

A quoi servent les ratios financiers ?

Les ratios financiers sont d’une grande utilité, tant pour les dirigeants que pour les lecteurs de comptes.

Ils sont généralement regroupés en deux grandes catégories:

Les ratios permettant d’analyser l’équilibre financier de l’entreprise.

On retrouve ici les ratios financiers permettant d’analyser la solvabilité de l’entreprise, son autonomie

financière, son fonds de roulement, son besoin en fonds de roulement (BFR), sa trésorerie nette, le délai

moyen de règlement des créances clients ou des dettes fournisseurs, la rotation des stocks,

Les ratios financiers servant à analyser la rentabilité sont plutôt calculés grâce à des éléments figurant

dans le compte de résultat. On y retrouve notamment : le taux de marge commerciale, de valeur

ajoutée, d’EBE (Excédent brut d’exploitation);de résultat net,

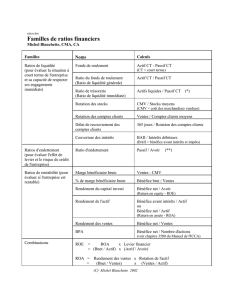

APPROFONDIR L’ANALYSE : LES RATIOS

Les principales catégories de ratios :

1- Les ratios de structure financière :

Ils sont calculés à partir des postes du bilan. Ils sont importants

dans la mesure où la valeur relative rend comparable la structure

financière des entreprises quelles que soient leurs tailles. Il est

indispensable de calculer ces ratios à partir des bilans après

affectation du résultat.

Ratios Commentaires

Capitaux permanents / Immobilisations nettes

Ratio de fonds de roulement (FR):

-

S’il est >1 : Fonds de roulement positif

-

S’il est <1 : Fonds de roulement négatif

Endettement total / Capitaux propres

Compare l’endettement total( dettes de financement,

dettes du passif circulant et trésorerie passif) aux ressources

propres (capitaux propres)

Actif circulant/ Dettes à court terme

Exprime dans quelle mesure l’actif circulant est financé par

des ressources à court terme.

Ce

ratio est à rapprocher du rapport Ressources stables/

Emplois stables qui compare les deux termes du FR

déterminé par le haut du bilan

Capitaux propres/ Dettes totales

Ce ratio permet d’apprécier le degré de solvabilité de

l’entreprise

Disponibilités/ Dettes à court à terme

Ce ratio compare les disponibilités immédiates et les

échéances

à court terme

Capitaux propres/Dettes de financement

Ce ratio montre le degré d’autonomie financière de

l’entreprise. L’autonomie financière est primordiale pour :

-

Trouver plus facilement des prêteurs ;

-

Décider en toute liberté ;

-

Saisir des opportunités d’investissement

APPROFONDIR L’ANALYSE : LES RATIOS

Les principales catégories de ratios :

2- Les ratios de rentabilité :

Les ratios de rentabilités permettent de comprendre dans quelle

mesure l’entreprise, face au développement de son activité, a su

maîtriser ses coût, que ceux-ci soient externes (consommations en

provenance des tiers) ou internes (charges de personnel).

21/12/2022

3

2.1- Rentabilité d’exploitation :

Ratios Commentaires

Rentabilité de l’exercice / CAHT

Indique l’importance du résultat réalisé par l’activité de

l’entreprise par rapport à son chiffre d’affaire

Excédent brut d’exploitation

/ CAHT

Ce ratio met en relation l’E.B.E qui reflète la rentabilité brute

des activités de l’entreprise et le chiffre d’affaires.

Il correspond à la première mesure directe de la

performance industrielle et commerciale.

Valeur ajoutée / CAHT

Ce ratio est très important, vu l’importance de la valeur

ajoutée comme indicateur de la performance

économique de l’entreprise.

Ce taux indique l’importance de la VA créée

par

l’entreprise ( richesse et degré d’intégration par DH de CA)

VA

( hors marge commerciale) / Production

Ce ratio mesure la contribution de l’entreprise à l’œuvre de

production. Une hausse de ce ratio signifie que les facteurs

de production sont mieux utilisés.

2.1- Rentabilité économique :

Ratios Commentaires

Résultat

net / Actif total

Il permet de mesurer la rentabilité générée par les

investissements

Capacité d’autofinancement/

Actif total

C’est le même

principe que le ratio précédent. Ce ratio est

plus proche de la réalité financière de l’entreprise,

2.2- Rentabilité financière :

Ratios Commentaires

Résultat

net de l’exercice / Capitaux propres

Il

mesure la capacité des capitaux propres de

l’entreprise à générer un résultat pouvant alimenter

les ressources propres de l’entreprise

Capacité d’autofinancement/

Capitaux propres

Ce ratio mesure l’importance des ressources de

financement générées par l’entreprise par rapport à

ses capitaux propres

Résultat net de l’exercice / Capacité

d’autofinancement

Ce ratio indique le poids du résultat net de l’entreprise dans

la CAF

de l’entreprise

1

/

3

100%