Analyse Financière Management PME-PMI S.SOLHI

U

NIVERSITE

M

OHAMMED

V

–A

GDAL

-

F

ACULTE DES

S

CIENCES

J

URIDIQUES

,

E

CONOMIQUES ET

S

OCIALES

D

EPARTEMENT DES

S

CIENCES ET

T

ECHNIQUES DE

G

ESTION

A

GDAL

–R

ABAT

-

P

ROFESSEUR

:

S.

S

OLHI

Semestre V

Licence Professionnelle : Management PME/PMI

C

OURS

:

A

NALYSE

F

INANCIERE

Automne-Hiver

Analyse Financière Management PME-PMI S.SOLHI

1

Table des matières

I

NTRODUCTION

G

ENERALE

............................................................................................. 4

CHAPITRE

I :

I

NTRODUCTION A LA COMPTABILITE

:

APPROCHE FINANCIERE

........... 5

1. Les cycles économiques de l’entreprise. ........................................................................... 5

1.1 Le cycle d’investissement. ........................................................................................... 5

1.2 Le cycle d’exploitation. ................................................................................................ 5

1.3 Le cycle financier. ....................................................................................................... 5

2. La notion de flux et de stock ............................................................................................. 6

3. Introduction aux documents comptables .......................................................................... 8

3.1 Le bilan ........................................................................................................................ 8

3.1.1 L’actif du bilan ..................................................................................................... 9

3.1.2 Le passif du bilan ............................................................................................... 10

3.2 Le compte de produits et charges : compte de résultats. .......................................... 11

3.2.1 Les Charges. ....................................................................................................... 12

3-2-2 Les produits. ....................................................................................................... 12

3.2.3 Le compte de résultat .......................................................................................... 12

C

HAPITRE

II :

L

A DEMARCHE DE L

’

ANALYSE ET DU DIAGNOSTIC FINANCIER

............. 13

1. Les contraintes de rentabilité et de solvabilité. ............................................................... 13

1.1 La solvabilité. ............................................................................................................. 13

1.2 La rentabilité .............................................................................................................. 14

2. Les outils et les techniques d’analyse et du diagnostic .................................................. 14

2.1 Les outils d’analyse ................................................................................................... 14

2.2 Les Techniques d’analyse ......................................................................................... 15

3. Les points clés de l’analyse et du diagnostic financiers ................................................. 15

CHAPITRE

III :

L’

ANALYSE

F

INANCIERE DU

B

ILAN

................................................. 17

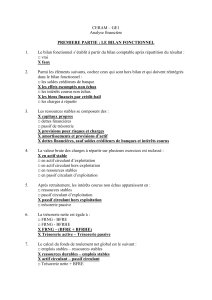

1. le bilan comptable fonctionnel ........................................................................................ 17

1.1 Les retraitements du bilan fonctionnel ..................................................................... 18

1.1.1 La répartition du résultat. .................................................................................. 18

1.1.2 Les Provisions pour risque et charges. .............................................................. 18

1.2 Exercice. .................................................................................................................... 19

2. L’analyse de l’équilibre financier à partir du bilan fonctionnel ................................... 20

2.1 Fonds de roulement fonctionnel. .............................................................................. 20

2.2 Le besoin de financement global .............................................................................. 21

2.3 La trésorerie Nette. .................................................................................................... 22

2.4 Les combinaisons possibles de l’équilibre financier ................................................ 22

2.4.1 Besoin de Financement Global Positif .............................................................. 22

2.4.2 Besoin de Financement Global Négatif ............................................................ 23

Analyse Financière Management PME-PMI S.SOLHI

2

2.5 Exercice ..................................................................................................................... 24

3. Le bilan financier (liquidé) condensé ............................................................................. 24

3.1 La structure du bilan financier ................................................................................. 24

3.2 Les retraitements du bilan financier......................................................................... 24

3.2.1 Les retraitements des postes de l’actif. .............................................................. 25

3.2.2 Les retraitements des postes du passif ............................................................... 25

3.2.3 Exercice .............................................................................................................. 25

CHAPITRE

IV :

L’

ANALYSE

F

INANCIERE DU

C

OMPTE DE

R

ESULTAT

(CPC) ........... 27

1. Calcul et interprétation du tableau de formation des résultats (TFR) .......................... 27

1.1 La marge brute sur ventes en l’état .......................................................................... 28

1.2 La production de l’Exercice. ..................................................................................... 29

1.3 Le chiffre d’affaires ................................................................................................... 29

1.4 La consommation de l’exercice ................................................................................ 29

1.5 La valeur ajoutée ....................................................................................................... 30

1.6 L’Excédent Brut d’exploitation ................................................................................ 30

1.7 Le résultat d’exploitation .......................................................................................... 31

1.8 Le résultat courant avant impôt ................................................................................ 31

1.9 Le résultat net de l’exercice ...................................................................................... 31

2. La capacité d’autofinancement (CAF) et l’autofinancement ........................................ 31

3. Excédent de trésorerie d’exploitation (E.T.E) ................................................................ 32

CHAPITRE

V :

L’

ANALYSE FINANCIERE PAR LES RATIOS

. ......................................... 35

1. Les ratios de structure financière. .................................................................................. 35

1.1 Le ratio de financement des immobilisations ou d’équilibre financier. .................. 35

1.2 L’autonomie financière/ La structure des financements à terme. .......................... 36

1.3 Le poids de l’endettement à terme. ........................................................................... 36

1.4 La capacité de remboursement des dettes à terme. .................................................. 36

2. Les ratios de liquidité et de Gestion. ............................................................................... 37

2.1 Les ratios de liquidité. ............................................................................................... 37

2.1.1 Le ratio de liquidité générale. ............................................................................ 37

2.1.2 Le ratio de liquidité restreinte. ........................................................................... 37

2.1.3 Le ratio de liquidité immédiate. ......................................................................... 37

2.2 Les ratios de gestion. ................................................................................................. 38

2.2.1 Le délai de rotation des stocks. .......................................................................... 38

2.2.2 Le délai de rotation des créances clients. .......................................................... 38

2.2.3 Le délai de rotation des fournisseurs. ................................................................ 38

3. Les ratios de Rentabilité .................................................................................................. 39

3.1 Les ratios de rentabilité commerciale. ...................................................................... 39

3.2 Les ratios de rentabilité économique. ....................................................................... 39

3.3 Les ratios de rentabilité financière. .......................................................................... 39

4. Interprétation financière vers un diagnostic financier .................................................. 40

Analyse Financière Management PME-PMI S.SOLHI

3

CHAPITRE

VI :

L

E

T

ABLEAU DE

F

INANCEMENT

:

T

ABLEAU DES

E

MPLOIS ET

R

ESSOURCES

42

1.

Définition du tableau de financement ........................................................................ 42

2.

Détermination des variations des postes du bilan ...................................................... 43

3.

Synthèse des masses du bilan ...................................................................................... 44

4.

Le tableau des emplois et des ressources (TER) ........................................................ 45

4.1 Exemple : ................................................................................................................... 45

4.2 Construction du TER ................................................................................................ 46

C

HAPITRE

VI :

ANALYSE DU RISQUE FINANCIER

.......................................................... 48

1.

Définition du risque financier .................................................................................... 48

1.1 Taux de rentabilité économique supérieur au coût d’endettement ......................... 49

1.2 Taux de rentabilité économique égal au coût d’endettement .................................. 49

1.3 Taux de rentabilité économique inférieur au coût d’endettement .......................... 50

1.4 Conclusion. ................................................................................................................ 50

2.

Equation de l’effet de levier. ....................................................................................... 51

3.

Le coefficient de levier financier (C.L.F) .................................................................. 53

C

HAPITRE

VII :

L’

ANALYSE DU RISQUE D

’

EXPLOITATION

........................................... 54

1.

La notion du Seuil de Rentabilité ............................................................................... 54

2.

La détermination du seuil de rentabilité, point mort ................................................. 54

2.1

Exercice ................................................................................................................. 55

2.2

Corrigé ................................................................................................................... 55

2.3

Représentation graphique du point mort. ............................................................ 56

3.

Le coefficient de levier d’exploitation (C.L.E) ........................................................... 57

A

NNEXES

....................................................................................................................... 58

Analyse Financière Management PME-PMI S.SOLHI

4

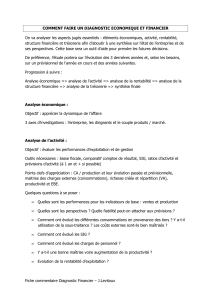

INTRODUCTION GENERALE

L’entreprise a pour principal objectif la réalisation des objectifs des

actionnaires. L’objectif théorique que l’on retient est celui de maximisation de la

valeur de la firme. Le degré de réalisation de cet objectif fondamental conduit à

mesurer la capacité bénéficiaire de l’entreprise (sa rentabilité, ses flux de

trésorerie) sa pérennité dans le temps (risque économique), ainsi que le risque

financier qui peut se présenter.

L’outil le plus recommandable est l'analyse financière. Elle se repose sur un

ensemble de techniques visant à connaître la santé financière de l'entreprise. Elle

peut se résumer à apporter une réponse à quatre questions fondamentales :

L'entreprise analysée est elle équilibrée ?

Est-elle en croissance ?

Est-elle rentable ? et,

Quels sont les risques non financiers qui peuvent altérer sa santé ?

Pour cette raison, la finance consiste en une étude des états financiers de

l’entreprise afin d’analyser et de diagnostiquer la situation financière et

d’apporter une appréciation sur la situation financière et les performances de

l’entreprise, dans l’optique d’une mesure du degré d’atteinte des objectifs et

contraintes financières.

Le diagnostic consiste à:

- détecter les symptômes de dysfonctionnements,

- identifier les causes structurelles ou réversibles et les problèmes

occasionnels ou durables et, surtout,

- formuler des préconisations visant à améliorer la santé financière ou à

maintenir l'entreprise dans son état actuel.

Pour mener à bien son diagnostic, l’analyste financier doit disposer d’une

matière comptable : bilans, comptes de produits et charges, ainsi que l’état des

informations complémentaires. Il utilisera ainsi une série d’outils et de

méthodes.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

1

/

64

100%