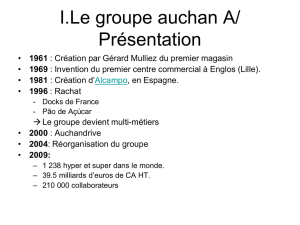

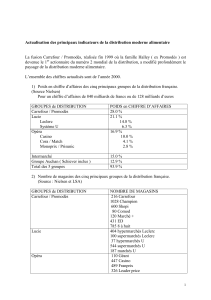

Cas Carrefour Le secteur de la grande distribution

1

Cas Carrefour

Thierry Pénard

Mai 2004

Le secteur de la grande distribution

•Un essor considérable depuis l’ouverture du premier

supermarché Carrefour (1960)

–50% du commerce de détail et plus de 66% du commerce

alimentaire (source INSEE)

•Des formats différents

–hypermarché : gamme étendue de références alimentaires et

non alimentaires, services, des prix plus ou moins bas (des

produits d’appel)

–supermarché : surface moyenne, références élevées sur

l’alimentaire, limitées sur le non alimentaire

–hard discount : taille réduite et nombre de références limité,

prix très bas

–supérette : petite taille, proximité, horaire étendue, prix élevé

2

Formats de distribution :

surface/références

En m2

Superette/proximité

Hard discount

supermarché Hypermarché

1000 m² 2 000 m² 5 000 m²

200 m²

Plus de 100 000

Nombre de références

Moins de 5 000

Des modèles organisationnels

différents

•Des groupes succursalistes

–Auchan, Carrefour : des groupes familiaux

–Forte centralisation et internationalisation

•Des associations d’indépendants (des gérants-

propriétaires)

–Leclerc, Système U

–Des centrales d’achat communes, des obligations à

respecter

–Mais une certaine autonomie et liberté d’initiative

•ex : le manège à bijoux Leclerc

3

Un secteur très concentré

•De fortes barrières à l’entrée liées

–aux économies d’échelle (logistique, communication, …)

–à la puissance d’achat (meilleures conditions tarifaires)

–à la notoriété, image (coût élevé de publicité)

–liées à la réglementation

•contrôle des créations d’hypermarchés/supermarchés ou extension m²

–loi Royer, loi Raffarin (1996) : autorisation si >300m²

•Implication : croissance interne limitée et encouragement à la

croissance externe

–rachat par Carrefour des Comptoirs Modernes, Mamouth, fusion avec

Promodes

•Un exemple de loi ayant des effets contraires aux objectifs visés

initialement :

–loin de protéger le commerce de proximité et les PME, renforce la

puissance de la grande distribution

Part de marché des 5 principaux groupes ou

centrales d’achat dans la grande

distribution

2001

Carrefour (+Promodes) 29.4 %

Leclerc + Systeme U (Lucie) 23.8 %

Casino+Cora 17.7%

Intermarché 13.3 %

Auchan 12.9 %

TOTAL 97.1 %

Source Secodip 2001

4

Estimation de la part de marché des 5

principaux groupes ou centrales d’achat

dans la distribution alimentaire

1993 2001

Carrefour (+Promodes) 7.5 % 19.4 %

Leclerc + Systeme U (Lucie) 8.7 % 15.7 %

Casino+Cora 4.5 % 11.7%

Intermarché 8.7 % 8.8 %

Auchan 4.1 8.5 %

TOTAL 33.5% 64.1 %

Calcul d ’après Source Secodip 2001

Nature de la concurrence

•Une différenciation horizontale

–par la localisation géographique

–permettant de relâcher la concurrence

•Évidence : prix moyens décroissant avec le nombre

d ’hypermarchés en présence sur une zone de chalandise (ville)

et décroissant avec la dispersion des hypermarchés (distance),

en contrôlant pour la taille du marché

–renforcée par des stratégies de fidélisation

•accroître les coûts de changement de distributeur (rendre le

client plus captif)

–carte de fidélité, bons d’achat

–et par les marques de distributeur (MDD)

5

Carrefour : quelques clés du succès

•Une bonne gouvernance d’entreprise liée au contrôle

familial

–présence dans le CA : rôle actif de surveillance et

d ’orientation stratégique

•limitation des risques d ’opportunisme des dirigeants (théorie de

l ’agence)

•Une rentabilité fondée en partie sur les services

financiers

–trésorerie liée au décalage entre le paiement « cash » des

clients et le paiement à 3 mois des fournisseurs

•utilisée pour les prêts à la consommation aux titulaires d’un compte

Carrefour (mieux que des placements financiers !)

•Mais des rumeurs de rachat par Walmart : N°1 mondial

Un secteur très réglementé en France

•Une accumulation de lois (Raffarin 1996, Galland 1997,

Nouvelles Régulation Economique 2001)

•Objectifs de la loi Galland 1997

–protéger le petit commerce de la grande distribution

–renforcer le pouvoir de négociation des producteurs

•interdiction de revente à perte : redéfinition des seuils

•interdiction de primes de coopération non justifiée

•interdiction des déréférencements abusifs

•autorisation du refus de vente d ’un fournisseur à un distributeur

•qui sont loin d’avoir atteints leurs objectifs

–application imparfaite (peu de plaintes de fournisseurs)

–hausse des marges (de la rentabilité) de la grande distribution

–ne s’attaque pas au problème structurel de la concentration

6

7

8

6

7

8

1

/

8

100%

![Examen d]Economie Industrielle (SES 241)](http://s1.studylibfr.com/store/data/003832055_1-3c85c6bcff118ad54063642b5bcc2354-300x300.png)