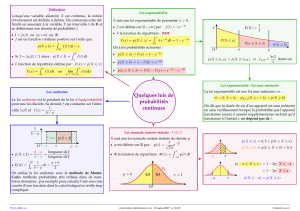

loi normale

5 La Loi de Laplace Gauss

ou loi Normale

1)Définition:

•a)On appelle loi normale

d’espérance mathématique met

d’écart type , notée m,),

la loi de probabilité d’une

variable aléatoire continue

telle que X()=et dont la

densité de probabilité f est

2

2

2)(

2

1

)(

mx

exf

b)Cas particulier de N(0,1)

d’espérance mathématique 0 et

d’écart type 1:

•La loi normale centrée réduite N(0,1) a pour

densité f telle que

2

2

2

1

)( x

exf

2)Relation entre N(m,) et

N(0,1) :

•Si la v.a. continue X suit une loi normale

N(m,) alors la v.a. suit

•la loi normale centrée réduite N(0,1)

mX

T

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%