chapitre 3 les indicateurs de l analyse financiere by dev

DEV

Chapitre 3 Les indicateurs de l’analyse financière

L’objectif du chapitre

On se pose une question relativement simple : l’investissement est-il rentable du point de vue

de son promoteur ?

Pour cela un certain nombre d’indicateurs sont étudiés :

Les ratios financiers qui sont empruntés à l’analyse comptable,

Les indicateurs qui n’utilisent pas le principe de l’actualisation,

Les indicateurs qui font recours à l’actualisation.

I.Les ratios financiers

Les ratios financiers sont des rapports établis entre deux éléments ou deux sous ensembles

quantitatifs tirés du compte d’exploitation, de la trésorerie ou du bilan prévisionnels.

En analyse de projet, ces ratios sont utilisés pour d’une part suivre l’évolution de la situation

financière du projet et d’autre part pouvoir faire des comparaisons avec des activités

similaires dans le même secteur.

I.1. Les ratios de liquidité et d’endettement

Ces ratios sont utilisés pour évaluer la capacité du projet à faire face à ses engagements.

On les appelle aussi ratios de solvabilité.

Ils doivent être en général supérieur à un pour que l’exploitation soit solvable.

Le ratio de liquidité générale (RLG)

ecourt term à dettes

circulants actifs

RLG

La solvabilité de l’exploitation est d’autant plus appréciable que le ratio est élevé.

Le ratio de liquidité immédiate (RLI)

ecourt term à dettes

stocks - circulants actifs

RLI

Ce ratio a les mêmes objectifs que le précédent, il met cependant l’accent sur les éléments des

actifs circulants les plus liquides.

Le ratio capital sur dette (RCD)

ecourt term à dettes

capital

RCD

On peut également calculer le ratio dette sur capital mais, dans ce cas, le ratio doit être

inférieur à un pour que le projet soit apprécié solvable.

Le ratio de couverture des actifs fixes (RCAF)

termelong à dettes

entsamortissem - fixes actifs

RCAF

C’est un ratio d’endettement à long terme. Il mesure la capacité des actifs fixes (évalués à

leurs valeurs nettes) à prendre en charge la valeur des emprunts.

DEV

Le ratio de couverture du service de la dette (RSCD)

dette la de service

intérêts ent amortissem impôt après bénéfice

RCSD

Ce ratio apprécie dans quelle mesure le bénéfice dégagé par le projet peut supporter le

remboursement de l’emprunt.

I.2. Les ratios de rentabilité

On peut les diviser en deux catégories :

ceux qui évaluent la rentabilité par rapport aux ventes

Ceux qui évaluent la rentabilité par rapport aux investissements

Ces ratios sont donnés en pourcentage

La rentabilité par rapport aux ventes

Il est calculé par :

le ratio de marge nette (RMN)

ventes

impôt après bénéfice

RMN

La rentabilité par rapport aux investissements

Ratio de rentabilité des actifs (RRA)

totalactif

impôts après bénéfice

RRA

Ratio de rentabilité du capital (RRC)

totalcapital

impôt après bénéfice

RRC

I.3. Les ratios d’efficience

Ils mesurent l’efficacité de l’unité d’exploitation dans l’utilisation des inputs et la

minimisation des coûts.

Il s’agit donc d’apprécier l’efficience technique de l’unité de production.

Elle est une condition à la rentabilité de l’exploitation.

Le ratio des ventes par jour (V/J)

360

annuelles ventes

V/J

La vitesse de rotation des stocks (VRS)

stocks

vendusbiens descoût

VRS

Le ratio de coût des ventes journalières moyennes (RCVJM)

360

vendusbiens descoût

RCVJM

DEV

Le ratio de contrôle des dépenses administratives (RCDA)

ventes

tivesadministra dépenses

RCDA

Ratio d’exploitation (RE)

ventes

onexploitatid' dépenses

RE

II.Les indicateurs qui n’utilisent pas l’actualisation

Il s’agit principalement :

Le délai de récupération du capital investi (DRCI)

Le ratio de l’unité monétaire investi (RUMI)

II.1. le délai de récupération du capital investi

Le calcul de la rentabilité repose sur l’évaluation du temps nécessaire pour que les bénéfices

(hors amortissement) du projet soient égales au montant des dépenses d’investissements.

L’investissement sera dit rentable s’il est récupéré dans un délai assez bref.

Pour ce faire, le promoteur du projet fixe d’abord un délai de récupération maximale

supportable

Si le délai effectif est inférieur à ce délai maximum, le projet est accepté. Dans le cas

contraire, il est rejeté parce que considéré comme non rentable.

Trois méthodes de calcul sont utilisables.

II.1.1. La méthode du cash flow moyen

On prend en considération la moyenne arithmétique des divers cash flow nets.

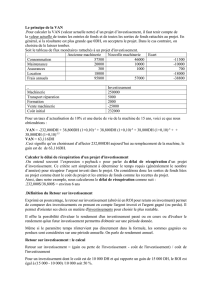

Ex : un promoteur envisage de réaliser un investissement de 100 millions rapportant sur 5 ans

les cash flow nets suivants :

années CFN CFNC

1 20 20

2 30 50

3 42 92

4 48 140

5 10 150

moyen flowcash

investi capitaldu montant

mentinvestissel' de viede durée

flowcash des somme

investi capitaldu montant

d

DEV

30

100

5

150

100

d

Le capital investi est récupéré au bout de 3 ans et 4 mois

Si le délai maximal est de 4 ans d ‹ d max, le projet est donc accepté.

Il n’est conseillé d’utiliser cette méthode que lorsque les cash flow sont identiques.

II.1.2. La méthode des cash flow cumu

La méthode va consister à calculer le cash flow net cumulé issu de l’investissement.

Le DRCI

apparait lorsque ce cash flow net cumulé s’égalise avec le montant du capital

investi.

Le capital sera récupéré ici entre la 3

d = 3 ans + x

Sur les x mois, il est réalisé 8 (100

Sachant qu’en 12 mois (entre la 3

réalisé

CF

somme

12 x

d = 3ans et 2 mois

Elle est identique à la méthode

En portant en abscisse le temps et en ordonné le cash flow cumulé, une simple projection du

montant du capital investi permettra de lire la valeur de

CFC

0

20

40

60

80

100

120

140

160

0 1

mois 4et ans 3

3

1

3

30

100

Le capital investi est récupéré au bout de 3 ans et 4 mois

Si le délai maximal est de 4 ans d ‹ d max, le projet est donc accepté.

Il n’est conseillé d’utiliser cette méthode que lorsque les cash flow sont identiques.

II.1.2. La méthode des cash flow cumu

lés

La méthode va consister à calculer le cash flow net cumulé issu de l’investissement.

apparait lorsque ce cash flow net cumulé s’égalise avec le montant du capital

Le capital sera récupéré ici entre la 3

ième

et 4

ième

année.

Sur les x mois, il est réalisé 8 (100

-92 = 8) de cash flow.

Sachant qu’en 12 mois (entre la 3

ième

et 4

ième

) l’exploitation réalise 48 de cash flow,

2

48

812

4et 3 années les entre

réalisé

récupérer àrestant

somme

II.1.3. La méthode graphique

Elle est identique à la méthode

du cash flow cumulé, elle utilise toutefois le calcul graphique.

En portant en abscisse le temps et en ordonné le cash flow cumulé, une simple projection du

montant du capital investi permettra de lire la valeur de

d

sur l’axe des abscisse

2 3 4

Il n’est conseillé d’utiliser cette méthode que lorsque les cash flow sont identiques.

La méthode va consister à calculer le cash flow net cumulé issu de l’investissement.

apparait lorsque ce cash flow net cumulé s’égalise avec le montant du capital

) l’exploitation réalise 48 de cash flow,

2

du cash flow cumulé, elle utilise toutefois le calcul graphique.

En portant en abscisse le temps et en ordonné le cash flow cumulé, une simple projection du

sur l’axe des abscisse

s.

5 6

DEV

II.1.4. L’inconvénient de la méthode

La méthode présente un avantage certain dans sa facilité et sa clarté.

Elle favorise systématiquement les investissements qui permettent les rentrées d’argent les

plus rapide.

Hors tout investissement se traduit par une immobilisation de liquidité et toute entreprise est

constamment aux prises avec les besoins pressant de liquidité.

L’inconvénient majeur de la méthode tient au fait qu’elle ne prend pas en compte le

rendement effectif du capital.

Les recettes encaissées postérieurement à ce délai sont totalement négligées.

Un investissement caractérisé par de fortes rentrées d’argent à la fin de sa durée de vie sera

automatiquement pénalisé alors qu’il peut s’agir de l’investissement le plus rentable

financièrement.

Dans quels cas utiliser le critère du délai de récupération

Le critère de délai de récupération permet de minimiser le risque de perte des capitaux

investis.

On l’utilisera dans les situations de grandes insécurités :

Insécurité dans le pays d’implantation

Investissement dans une branche à mutation technologique rapide

Investissement dans une branche où la demande évolue rapidement.

II.2. Le critère de rendement de l’unité monétaire investie (RUMI)

Le RUMI correspond au quotient du montant cumulé des avantages nets par le coût total des

investissements et renouvellement des investissements.

C’est donc un ratio avantages sur coûts.

Ce ratio donne ce que rapporte en terme de richesse une unité d’investissement.

L’utilisation de ce ratio risque de favoriser les petits projets nécessitant un faible

investissement.

Il peut toutefois être utile quand la contrainte de financement est forte.

Les indicateurs ayant recours à l’actualisation

Il s’agit des critères :

de la valeur actuelle nette (VAN)

du ratio avantages sur coûts (RAC)

du taux de rendement interne (TRI)

III.1. Le critère de la VAN

La VAN peut être calculé sous plusieurs angles :

Selon que l’on tienne compte ou non de l’emprunt (VAN après financement ou VAN avant

financement);

Selon qu’on se place du seul point de vue des actionnaires (VAN du seul du seul point de vue

des actionnaires).

I

)C-(R

r

nt

1t

tt

6

7

8

9

10

6

7

8

9

10

1

/

10

100%