Détenir un compte épargne ne sert plus à rien. Voilà une affirmation

Publicité

Le changement climatiquetransformeaussi la Suisse.Compensez maintenantvos émissionsdeCO

2avec myclimate. www.myclimate.org

TORNADO

BERNETTA

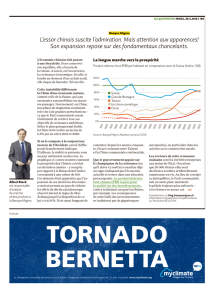

Evolution du taux d’intérêt d’un compte épargne-placement de la Banque Migros et

de l’indice des prix à la consommation durant les quarante dernières années.

«Cash… What else?» Les Suisses

n’ont jamais autant possédé

d’argent. Selon les statistiques de la

Banque nationale, la somme repré-

sente quelque 710 milliards de francs

(sous forme de liquide ou d’avoirs

déposés sur des comptes épargne),

soit 90 000 francs par habitant.

Ajoutons à cela que ces avoirs

croissent de 35 milliards de francs

(4000 francs par individu) par an.

C’est que Monsieur et Madame

Tout-le-Monde se méent toujours

des actions et des fonds de place-

ment. Ainsi, alors que les taux d’in-

térêt n’ont jamais été si bas, les

Suisses laissent dormir leur richesse

sur leur compte. Mais cela est-il

vraiment raisonnable?

Pour répondre à cette question, il

importe de prendre en considéra-

tion le coût de la vie. Pour parler

simplement: épargner signie re-

pousser à plus tard ses dépenses de

consommation. En fait, pour que le

consommateur ne perde pas de son

pouvoir d’achat, le taux de rémuné-

ration qu’on lui ore devrait être au

moins équivalent à celui de l’ina-

tion. Durant ces quatre dernières

décennies, cette condition a prati-

quement été remplie, ainsi que le

souligne le graphique ci-dessus. Ce-

lui-ci montre l’intérêt rémunérant

un compte épargne-placement de la

Banque Migros et celui de l’indice

des prix à la consommation. Les

épargnants n’ont réalisé des pertes

substantielles qu’entre 1979 et 1983.

On peut déduire de ce graphique

que les comptes d’épargne ont été

particulièrement lucratifs entre les

années 1994 et 2000 quand les inté-

rêts dépassaient l’ination d’au

moins 2%.

Qu’en est-il aujourd’hui? Un

compte épargne-placement rap-

porte 0,25% tandis que les prix

baissent, eux, de 1%. Ainsi, dans un

premier temps, le pouvoir d’achat

des épargnants subsiste. A noter que,

selon les estimations de la Banque

nationale pour n 2016, l’ination

devrait repasser en territoire positif.

D’ici là, notre banque centrale pous-

sera-t-elle vers le haut le taux direc-

teur, xé pour le moment à -0,75%?

On peut en douter. La persistance du

franc fort par rapport à l’euro s’op-

pose à des taux directeurs plus haut.

Pour vos économies, ces diérents

éléments signient que vosavoirs

réels sur votre compte continuent de

croître de plus de 1%. Néanmoins,

sur le long terme, vous devriez de

surcroît prendre en considération

d’autres formes de placement pour

vous prémunir d’une ination orien-

tée à la hausse. An de vous aider à y

voir plus clair, j’ai rassemblé sur

notre blog (blog.banquemigros.ch)

diérents conseils utiles. MM

Les conseils de la Banque Migros

Détenir un compte épargne ne sert plus à rien.

Voilà une armation que l’on entend fréquemment. Mais est-elle exacte?

Les épargnants continuent àgagnerde l’argent

1976 1980 1984 1988 1992 1996 2000 2004 2008 2012 2016

Intérêt de compte épargne

7%

6%

5%

4%

3 %

2 %

1%

0%

–1 %

Ination

AlbertSteck

est responsable

d’analyse de mar-

ché et des produits

à la Banque Migros.

AU QUOTIDIEN |MM37, 7.9.2015 | 107

1

/

1

100%