Coup d`œil sur la Russie d`aujourd`hui

Philippe MARCHAT

Inspecteur général des finances (H.) et ancien chef de la mission interministérielle Euro

Coup d’œil sur la Russie d’aujourd’hui...

Un retour en Russie après quelques années montre l’ampleur des

changements que l’on y peut constater, dès l’aérogare agrandie

et modernisée de Moscou, puis sur la route menant au centre de

la capitale. A ces premiers aspects qui frappent immédiatement

s’en ajoutent d’autres, moins perceptibles, mais plus importants,

qui concernent autant la situation politique et économique de

ce vaste pays, que les mentalités et le comportement de ses

populations et de ses autorités dirigeantes. Pour délicate qu’elle

soit, toute analyse, forcément succincte, que l’on peut faire de

ces différents éléments au lendemain du conflit russo-géorgien

conduit à penser qu’il marque un moment important de l’histoire

de la Russie, dans ses relations avec l’Occident. Car, bien que

bref, ce conflit a brutalement fait resurgir nombre de tensions et

ravivé un climat de guerre froide que l’on pouvait espérer révolu.

D’autant que, paradoxalement, il a éclaté alors que s’ouvraient

à Pékin en présence de nombreux chefs d’Etat, dont Vladimir

Poutine, les jeux Olympiques, rendez-vous mondial s’il en est, de

sportifs venus du monde entier pour des joutes sportives purement

pacifiques.

Il apparaît comme le signe, à certains égards comparable au

fameux « réveil » chinois, d’une affirmation manifeste de la volonté

qu’a la Russie d’aujourd’hui, en digne héritière de l’Empire tsariste

et de l’URSS, de se voir de nouveau reconnue et respectée

comme l’une des grandes puissances de ce monde, en mesure

de jouer dans leur cour. Après une période ressentie comme un

humiliant retrait temporaire de la scène mondiale, elle estime

avoir recouvré, et tient à le faire savoir alors que pâlit l’image des

Etats-Unis, une puissance qui fait d’elle un acteur incontournable

de tout ce qui concerne, surtout, sous quelque forme que ce soit,

les territoires voisins du sien qui étaient il y a peu dans le giron du

monde soviétique.

QUE DE CHANGEMENTS VISIBLES !

Ce n’est pas sans raison que la Russie figure désormais au nombre

des quatre BRIC, ce néologisme désignant les puissances émer-

gentes que sont, à ses côtés, le Brésil, l’Inde et la Chine. Sans que

ces quatre Etats aient, fort heureusement, perdu leurs caractères

propres, l’on y retrouve désormais nombre de traits communs qui

les rapprochent à grands pas des pays encore qualifiés – mais

pour combien de temps ? – de développés. L’on est d’emblée

frappé dans les villes, et surtout la capitale, par une forte urbani-

sation que traduit le grand nombre, cependant moindre qu’en

Chine, d’immeubles nouveaux et de chantiers en cours. Cette

évolution tient, comme ailleurs, à un exode rural qu’expliquent les

progrès de l’agriculture et, pour les ruraux souvent dépossédés

de leurs terres, un attrait de la ville qui n’est souvent qu’un leurre.

Mais à ces migrants russes s’ajoutent nombre d’immigrés, souvent

musulmans, en quête de travail, venus de pays voisins de l’ex-

URSS. Cet ensemble constitue une part notable de la main-

d’œuvre multiethnique relativement pauvre qu’occupe actuel-

lement une industrie du bâtiment qui risque fort d’être à brève

échéance touchée elle aussi par la crise. Elle contribue, par la

rénovation de différents quartiers dispersés dans la capitale, à sa

profonde modification qui laisse une certaine impression de

désordre. Ainsi, la localisation sur un site intra-muros, d’un vaste

ensemble de logements et de bureaux à un stade encore peu

avancé appelé à dépasser celui de notre Défense parisienne

risquerait de poser des problèmes d’accès.

Le dynamisme et le modernisme urbains sont omniprésents à

Moscou. Ils frappent par la multiplicité et surtout la dispersion des

chantiers ouverts et des nouvelles tours de logements et de

bureaux dont la hauteur et l’architecture, généralement moins

novatrice et d’avant-garde qu’à Shanghai ou Singapour, tran-

chent avec l’urbanisme ancien des quartiers au milieu desquels

elles se dressent. Ce dynamisme, apparemment plus débridé que

concerté, contribue à apporter une note supplémentaire aux

deux styles d’urbanisme et d’architecture dont Moscou avait

hérité, qui portaient la marque de chacune de leurs deux

périodes de construction, tsariste et soviétique. La périphérie en

constante extension s’est, elle, comme partout ailleurs, couverte

de zones commerciales et de vastes hypermarchés dont les

immenses parkings regorgent aux heures d’affluence de véhi-

cules qui ne risquent pas d’être à court de carburant, si l’on en

juge par le nombre des stations-service aux marques et logos

divers qui se font concurrence.

Ce « boom » de la construction, signe de la croissance écono-

mique de ces dernières années, n’en pose pas moins différents

problèmes. L’un d’eux touche à l’aspect même de la ville qui,

sans rivaliser sur ce point avec Saint-Pétersbourg, présentait une

homogénéité d’ensemble. Celle-ci résultait du regroupement,

dans des quartiers distincts généralement séparés, de deux types

d’architectures marquant deux périodes historiques. L’émer-

gence, dispersée, et sans plan d’urbanisme tel que celui de

Shanghai, de ces tours nouvelles, souvent l’œuvre d’architectes

étrangers, au cœur de ces différents quartiers, est en train

d’apporter une touche nouvelle de modernisme. Mais, pour

nécessaire qu’elle soit, une extension de ce type conduit en

l’occurrence à instaurer une sorte de stéréotype commun à la

plupart des grandes villes. Elle n’a, fort heureusement, à la diffé-

rence de Pékin et de sa Cité interdite, pas encore touché les

abords immédiats du Kremlin, et il est à souhaiter qu’il en soit ainsi

à l’avenir.

D’autre part, cette densification en hauteur a pour double effet

de rendre plus difficile une circulation qui manque déjà cruelle-

ment de fluidité, et d’accroître une pollution qui, sans atteindre

celle des mégalopoles asiatiques, va à l’encontre des politiques

actuelles de réduction des effets de serre contribuant au réchauf-

fement de la planète. Car le trafic n’est plus à ce jour ce qu’il

était sous le régime soviétique, celui d’un petit nombre de

varia

No5 - Mai 2009 -

426

modestes Lada ou d’imposantes Ziss noires officielles. Devenu,

comme partout, très dense, surtout aux heures de pointe, il est à

forte proportion de quatre-quatre et de puissantes berlines aux

vitres teintées de fabrication étrangère (allemande et asiatique),

à l’encontre desquelles les taxes douanières à l’importation vien-

nent d’être relevées. Les aménagements décidés il y a plusieurs

années par la Douma de Moscou, l’équivalent de notre Conseil

de Paris, pour améliorer le trafic en y construisant un premier péri-

phérique, puis un second plus éloigné, se révèlent maintenant

insuffisants, ce qui laisse entier un problème qui mérite une solution

urgente.

Cette urbanisation débridée et cet accroissement du trafic tra-

duisent une augmentation générale du niveau de vie et une

ouverture du pays sur l’extérieur. Elles proviennent de l’exploita-

tion et de la vente, surtout à l’Europe, du pétrole, du gaz et de

différents minerais traités dont dispose la Russie. Celle-ci a pu,

ainsi, se libérer de ses dettes, et élargir rapidement ses ressources

financières et son influence économique et politique. La crois-

sance interne qui en est résultée apparaît sous d’autres formes

au cœur même des villes, dans différents quartiers de la capitale

dont l’aménagement et la modernisation n’ont pas pour seul

objet des constructions nouvelles. Nombreuses sont en effet les

transformations et réhabilitations d’immeubles, et la mise aux

normes occidentales des magasins, hôtels et restaurants, dont des

ultra-chics et de fort coûteux. Ce qui confirme la double émer-

gence, aux côtés d’oligarques riches et même très riches, d’une

classe moyenne dont le pouvoir d’achat s’est fortement accru

ces dernières années. Par l’ouverture de ses frontières et les pers-

pectives qu’elle offre désormais aux étrangers, la Russie attire un

flux croissant d’investisseurs et de touristes qui, au même titre que

les oligarques et la classe moyenne, contribuent à sa croissance

rapide. Ainsi s’explique, en plus des imposants centres commer-

ciaux de la périphérie, une forte implantation, en différents quar-

tiers comme au centre de la capitale, de la plupart des grandes

marques internationales bien connues de vêtements, bijoux, pro-

duits de luxe et de beauté... Celles-ci font aussi, bien évidemment,

l’objet d’une large publicité sous ses différentes formes que sont

les panneaux lumineux, les affiches, la radio, la télévision, et le

net... Elles n’ont pas manqué non plus d’envahir ce haut lieu mos-

covite qu’est resté, au centre de la Place-Rouge, le Goum, entiè-

rement rénové pour la circonstance.

QU’EN EST-IL DE LA SITUATION RUSSE ?

C’est une question à laquelle il est particulièrement difficile de

répondre, après un séjour en Russie passé au lendemain de

l’affaire géorgienne, qui a permis d’y rencontrer divers interlocu-

teurs attentifs aux problèmes politiques et économiques qui s’y

posent. Ces entretiens ont eu pour mérite de dégager, dans un

environnement bien particulier, quelques impressions émanant

d’observateurs chevronnés, conscients des limites à ne pas

dépasser dans leurs propos à des visiteurs étrangers, sans pour

autant s’en tenir à une simple « langue de bois », si souvent pra-

tiquée de nos jours. Ainsi ont pu être démêlés quelques fils, et

levés quelques voiles sur une situation que la « guerre des Cinq

jours » russo-géorgienne a contribué à rendre plus complexe

encore qu’elle n’était.

La situation politique. – L’incontestable appui à 80 % de la popu-

lation au Premier ministre Poutine et à 70 % au nouveau président

Medvedev constitue une donnée de base fondamentale. Elle

s’inscrit toutefois dans un contexte particulier qui est celui du

comportement et des réactions de l’opinion vis-à-vis du pouvoir.

Traditionnellement, la population russe dans son ensemble n’a,

depuis des siècles, cessé de manifester un caractère passif, soumis

sans état d’âme aux rigueurs d’un système. Ce dernier était à la

fois « paternaliste » pour sa « prise en charge » de l’homme tout

au long de sa vie, et contraignant, l’Etat, qu’il soit tsariste ou

soviétique, y régnant en maître absolu. Cela tient à l’existence

d’un « pacte de non-participation », ou d’un « accord silencieux »

à ce qu’impose le pouvoir, aujourd’hui fondé, non plus sur la peur,

mais depuis le changement de régime, sur la capacité que doit

avoir l’Etat à apporter – au moins pour le plus grand nombre –

une amélioration progressive d’un standing de vie, qui est réel si

l’on en juge par le développement urbain et les changements

apparus dans la façon de vivre. Cette exigence prioritaire de la

majorité touche bien plus aux conditions matérielles de vie et à

l’économie qu’à l’environnement politique et philosophique, et

surtout au respect des « droits de l’homme » – auquel l’Occident

attache de son côté la même importance prioritaire, ce qui est

à la base d’un désaccord profond. Dans leur ensemble, les gens

semblent, ou bien indifférents, ou bien moins sensibles à la réduc-

tion de leurs droits politiques qu’à toute limitation de leurs droits

sociaux et surtout économiques. Quand celle-ci vient à se pro-

duire, elle a toute chance de provoquer des contestations sus-

ceptibles de se transformer en émeutes, comme ce fut, par

exemple, le cas début 2005, lorsque descendirent dans la rue

quelque 100 000 personnes venues protester contre une réforme

sociale impopulaire.

Cette « société passive » continue aujourd’hui de soutenir le pou-

voir, bien qu’il ait « fermé la vie politique », ce qui lui assure un

contrôle de nouveau complet. Il s’exerce aussi bien sur les partis

politiques dont la formation et la dissolution dépendent entière-

ment de lui, que sur l’ensemble du système judiciaire, et sur les

responsables des 84 « sujets » que sont les gouverneurs des diffé-

rentes collectivités du pays. Ils sont, comme les deux maires de

Moscou et de Saint-Pétersbourg, désormais directement nommés

par lui, et non plus élus. La fraction la plus âgée et la plus fragile

de la société – les retraités et la population rurale – après avoir

profondément souffert dans ses conditions de vie de la disparition

du régime soviétique, bénéficie aussi depuis ces dernières

années, dans une moindre mesure et à l’exception des plus

démunis, d’une amélioration générale des conditions de vie due

aux importants profits que la Russie tire de ses fortes exportations

d’hydrocarbures et de différents produits miniers.

Les médias. – Au correspondant d’un journal qui lui posait une

question sur la liberté des médias, M. Poutine a répondu qu’il y

en avait plus de 2 000, ce qui les rendait incontrôlables, donc bien

libres en Russie. Ce sont des propos à nuancer, du fait qu’en raison

de leur nombre, ces médias sont loin d’être homogènes et qu’ils

se divisent en deux groupes fort distincts. Le premier est celui des

deux chaînes de télévision nationales, regardées par 90 % des

Russes, dont plus de la moitié n’a pas d’autres sources d’informa-

tion. Elles sont possédées par l’Etat et contrôlées à 100 % par le

Kremlin, avec lequel les directeurs de chaînes élaborent leurs pro-

grammes et entretiennent des rapports étroits et réguliers. Le

second regroupe les autres médias, télévisions et radios privées,

organes de presse d’une diffusion et d’influence bien moindres.

Ils disposent d’une certaine liberté d’expression et de critique,

mais leurs responsables et leurs équipes sont parfaitement

conscients des limites à ne pas dépasser. Ce non-respect ne man-

querait pas d’entraîner, à tout moment, restrictions et interdictions

de parution ou d’émission, voire poursuites et condamnations

judiciaires. Ce que rappelle « l’avertissement », qualifié de

« mesure de prévention », du service des médias et de la commu-

nication envoyé au quotidien Vedmosti pour avoir publié le

6 novembre 2008 un commentaire jugé pessimiste du sociologue

Evgeni Gontmakher sur l’économie. Aussi, la loi donnant la possi-

bilité, après deux avertissements officiels, de demander la ferme-

ture d’un journal, dirigeants et rédacteurs sont conduits à exercer

en permanence une autocensure.

La guerre de Géorgie et ses conséquences. – La « guerre des Cinq

jours » a modifié la situation d’une Russie qui tient à marquer son

retour comme grande puissance sur la scène internationale. Elle

aintroduit entre la politique internationale et la politique inté-

rieure, dont elle est devenue une partie intégrante, une relation

qui n’avait jamais été aussi étroite pendant la période postcom-

muniste. Elle a par ailleurs provoqué au sein même de l’élite russe,

varia

-N

o5 - Mai 2009

427

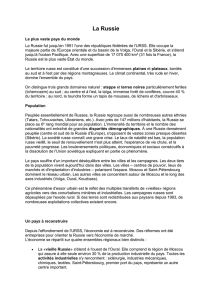

Océan Arctique

Mer de Kara

Mer de

Barents

Mer de Sibérie Orientale

Mer de

Bering

Mer des

Laptev

KAZAKHSTAN

CHINE

MONGOLIE

Grozny

Nijni-Novgorod

Volgograd

Perm

Berezniki

Surgut

Arkhangelsk

Vorkouta

Anderma Nachodka

Norilsk

Omsk Novossibirsk

Irkoutsk

Yakoutsk

Okhotsk

Chabarovsk

Vladivostok

Petropavlovsk-

Kamtchatski

Magadan

Anadyr

Pevek

Tiksi

Namcy

Mourmansk

St-Petersbourg

MOSCOU

et jusqu’à son plus haut niveau, une scission qu’ont révélée les

deux approches opposées apparues lorsqu’il s’est agi de régler

la crise internationale née du conflit russo-géorgien.

L’on a vu, d’un côté, émerger, comme un retour à la guerre

froide, une ligne très dure, ravivant le conflit d’intérêt avec l’Ouest

– plus précisément les Etats-Unis et l’OTAN – au point de ne pas

exclure une politique de confrontation générale. Les marques les

plus visibles en ont été, notamment, l’envoi, rappelant le précé-

dent des fusées russes à Cuba, de bombardiers stratégiques au

Venezuela, zone traditionnellement considérée comme une

« chasse gardée » des Etats-Unis, et, beaucoup plus récemment,

la menace nullement déguisée de faire de Kaliningrad, cette

enclave russe au sein d’Etats « européanisés », une base de lan-

cement de fusées. L’on a, par ailleurs, assisté à une recrudes-

cence en Russie de diverses actions de propagande internes,

telles que des manifestations de jeunes ou des distributions de

tracts - autant de signes laissant apparaître, dans la capitale

notamment, une montée du « patriotisme » aux forts relents de

« nationalisme ». D’aucuns se préoccupent de l’étendue des

conséquences graves que pourrait avoir une éventuelle extension

de tels courants s’ils continuaient d’être encouragés par l’Etat, ou

s’ils venaient à échapper à son contrôle.

Face à cette ligne dure est parallèlement apparue une position

modérée, faisant valoir que l’affaire géorgienne n’est qu’un

conflit purement local, non régional et surtout sans aucune portée

internationale. Aussi ne doit-elle avoir, pour ses tenants, aucune

raison d’entraîner une dégradation des relations entre la Russie

et l’Ouest, avec lequel il convient de continuer à traiter en

commun des problèmes plus fondamentaux, car d’importance

mondiale. Tels que, par exemple, la non-prolifération nucléaire,

la lutte contre le terrorisme international, l’approvisionnement de

l’Union européenne en pétrole et en gaz, ou encore, et peut-être

surtout, les relations avec les Etats-Unis. Cette position est celle de

membres d’une élite politique et économique au pouvoir, pour

laquelle l’intérêt de leur pays et de l’ensemble de sa population

– comme d’eux-mêmes –, est de poursuivre, sans la modifier, la

politique menée jusqu’à présent qui était, à leurs yeux, avant la

crise financière et économique, la seule de nature à continuer

d’assurer une croissance indispensable pour la Russie comme

pour le monde. Elle seule permet d’exporter en quantités crois-

santes un pétrole et un gaz qui attirent de l’étranger les capitaux

et surtout les technologies nécessaires pour l’entretien d’installa-

tions vieillissantes, leur modernisation et leur développement, et

pour accélérer la recherche de nouveaux gisements et édifier les

installations de production, de transport et de raffinage corres-

pondants. Ces perspectives concernent, entre autres, la mer de

Barentsz aux énormes réserves encore peu connues, dont la déli-

mitation des frontières avec la Norvège voisine donne lieu à

d’âpres négociations et controverses. Les importants retraits de

capitaux étrangers consécutifs au conflit géorgien, comme les

effets en Russie de la crise internationale,

sont autant de confirmations de l’interdé-

pendance économique et financière liant

désormais la Russie au monde extérieur,

dont se prévalent les tenants de la thèse

modérée.

Entre ces deux orientations opposées, il est

à ce jour difficile de savoir ce que sera en

définitive le choix du Kremlin, en raison de

la multiplicité des signaux, parfois contradic-

toires, dont on dispose. Comment, par

exemple, aux yeux des observateurs, conci-

lier l’ouverture, puis la poursuite d’un dia-

logue avec les Européens que paraissait pré-

coniser l’interview de Vladimir Poutine au

Figaro, avec la reconnaissance immédiate

parMoscoudel’indépendancedesdeux

régions géorgiennes séparatistes de

l’Ossétie du Sud et de l’Abkhazie, la signa-

ture non moins immédiate de deux traités d’alliance y pérennisant

le maintien de troupes russes, l’échec à Genève le 15 octobre 2008

des « discussions internationales » prévues par les textes de cessez-

le-feu, ou encore l’envoi au Venezuela de bombardiers stratégi-

ques ? Comment ne pas s’inquiéter également de la faible proba-

bilité de réaction des Etats-Unis jusqu’à l’installation le 20 janvier

prochain de leur nouveau président, si d’aventure la Russie, forte

du résultat positif de son test en Géorgie, s’avisait d’en tenter un

second en d’autres lieux précédemment soviétiques, tels que, par

exemple, la Crimée et la base de Sébastopol qui abrite des navires

de guerre russes et ukrainiens ? L’élection aux Etats-Unis d’un pré-

sident démocrate, disposant d’une forte majorité, mais aux posi-

tions encore peu connues, ne permet pas de savoir en quel sens

évolueront les relations entre la Russie et les puissances occiden-

tales. Une nouvelle orientation positive leur serait donnée si, d’aven-

ture, prenait corps la solution avancée par certains, dont le prési-

dent Sarkozy au sommet UE-Russie de Nice du 14 novembre 2008,

d’annuler conjointement les deux projets, qualifiés de purement

défensifs, d’installation de missiles, l’un en Pologne et en République

tchèque voulu par le président George W. Bush, et l’autre à Kali-

ningrad évoqué en réponse par Vladimir Poutine.

Ce problème est loin d’être simple, tant sont nombreux les élé-

ments, internes et exogènes, en perpétuelle évolution, susceptibles

d’influer sur l’orientation que donnera demain le Kremlin à sa poli-

tique étrangère. A ces incertitudes actuelles s’en ajoute une autre,

non des moindres, dont il est difficile d’évaluer la pertinence, rela-

tive aux interrogations que l’on peut avoir sur les chances de péren-

nité du tandem récent et inédit Medvedev-Poutine, qui dirige

depuis peu la Russie. Car celle-ci a été historiquement habituée à

n’avoir eu à sa tête, parfois au terme de luttes sanglantes, qu’un

seul et unique dirigeant à la poigne de fer.

Le problème crucial soulevé par la « guerre des Cinq jours », est

celui de ce que seront demain les relations avec l’Occident d’une

Russie qui revient en force pour jouer désormais de nouveau, tout

comme la Chine, dans « la cour des Grands », après avoir connu

depuis l’éclatement de l’ex-URSS et l’ère Gorbatchev une

période de retrait et de déclin. Elle estime avoir, depuis la chute

du mur de Berlin, suffisamment manifesté son désir et montré sa

volonté de se rapprocher de l’Occident, en laissant par exemple

les Américains installer des bases militaires dans des Etats proches

de l’Afghanistan pour mieux y combattre les Talibans, participant

ainsi à la lutte contre le terrorisme international, comme elle

affirme le faire elle aussi dans des conditions comparables en

Tchétchénie. Elle considère cependant n’avoir pas été payée en

retour, mais avoir été ignorée et même méprisée, ce qu’elle sup-

porte très difficilement. C’est là un sentiment profond que paraît

ressentir une grande majorité de Russes, sans que l’opinion

publique occidentale en soit apparemment consciente. Il faut,

semble-t-il, y voir la raison d’une regrettable incompréhension

mutuelle. Celle-ci explique, en partie du moins, le non moins

varia

No5 - Mai 2009 -

428

regrettable raidissement des positions russes vis-à-vis d’un Occi-

dent avec lequel s’étaient progressivement développés un cer-

tain nombre de liens. Ceux-ci, heureusement, perdurent au moins

en partie, si l’on en juge par le bon déroulement et le rapide

accord obtenu à l’initiative du président Sarkozy, par l’activité

que continue de déployer l’OSCE (Organisation de sécurité et de

coopération européenne), ou encore par la tenue de « sommets

Union européenne - Russie ». Le premier après le conflit géorgien

a été celui de Nice le 14 novembre 2008, qui a longuement

débattu des questions posées par « la sécurité paneuropéenne »

et marqué une reprise des négociations en vue de l’établissement

d’un « partenariat » appelé à régler des problèmes politiques et

économiques, dont l’approvisionnement énergétique de

l’Europe est l’un des principaux.

La Russie se juge aujourd’hui injustement menacée par l’Occi-

dent, plus précisément par les Etats-Unis et son bras militaire,

l’OTAN, davantage que par une Union européenne manquant

encore, ce qui est regrettable, surtout dans une telle situation,

d’une diplomatie et d’une défense propres. Elle n’a apprécié ni

l’ouverture, ni le déroulement des négociations visant à faire de

la Géorgie, et plus encore de l’Ukraine, des membres de l’Union

européenne (UE) et surtout de l’OTAN. Elle s’est en outre estimée

attaquée par l’ardeur des Etats-Unis, et de leur président en fin

de mandat, à déployer, à proximité de ses frontières, en Pologne

et en République tchèque, un bouclier antimissiles dont elle dénie

le caractère défensif.

Quelle est, à ce titre, la perception qu’ont les Russes, et surtout

leurs dirigeants, de ce que représentent pour eux les termes,

aussi génériques qu’imprécis, d’Ouest ou d’Occident ? Ces

termes, bien plus que le Canada, l’Australie ou la Nouvelle-

Zélande, évoquent au premier chef les Etats-Unis, et leur bras

armé, l’OTAN, qui leur rappelle la guerre froide. Ils reprochent à

cet organisme militaire, auquel les rattachent pourtant certains

liens, de ne pas s’être reconverti comme ils l’auraient souhaité

après la chute du mur de Berlin. Quant à l’Europe, sans défense

ni tête politique, elle constitue pour eux un ensemble loin d’être

homogène. Mais elle est inquiète de l’élargissement en cours

d’une Union qui vise, sans en avoir fixé la limite, à étendre ses

frontières au plus près du limes russe. Surtout lorsqu’il s’agit, en

son voisinage immédiat, d’Etats membres, hier de l’ex-URSS,

comme la Géorgie et surtout l’Ukraine en raison du rôle qu’elle

a joué dans l’histoire de la Russie.

D’autres facteurs contribuent à différencier les jugements portés

sur divers autres Etats européens. Ce n’est pas l’histoire proche

qui, paradoxalement, explique l’étroitesse et la cordialité des rap-

ports avec l’Allemagne. Non seulement son ancien chancelier

Gerhard Schröder est devenu l’un des associés du puissant

conglomérat Gazprom, mais son pays figure dans les sondages,

avant Chypre et la Biélorussie, au nombre des « amis de la Russie ».

En revanche, les relations sont loin d’être cordiales avec d’autres

anciens membres de l’ex-URSS, comme ses trois voisins Baltes,

préoccupés par le projet d’installation de missiles russes Iskander

dans l’enclave de Kaliningrad et, pour l’un d’entre eux, par les

incursions cybernétiques extérieures dues à sa qualification

reconnue dans cette technologie de pointe. Les rapports sont

aussi tendus avec la Pologne et la République tchèque, en raison

de leur accord donné à Washington pour installer sur leur territoire

un bouclier antimissiles et de l’opposition de la seconde, deux

mois avant qu’elle n’accède à la présidence de l’Union euro-

péenne (UE), à la suggestion française de suspendre toute nou-

velle implantation de missiles. La France continue d’être appré-

ciée pour sa culture plus que pour sa présence industrielle limitée.

Elle l’est aussi pour le rôle qu’a joué Nicolas Sarkozy, plus en tant

que président français que de l’Union européenne, dans le conflit

russo-géorgien, en obtenant un cessez-le-feu et le retrait russe de

la Géorgie, à défaut de l’Abkhazie et de l’Ossétie du Sud.

La Russie, qui a de la démocratie une vision différente de celle

de l’Occident, a tout d’abord regretté dans cette affaire géor-

gienne, considérée comme « d’intérêt national russe », l’appui

porté par l’Occident au président géorgien Saakachvili, tout en

ayant reconnu « des avancées positives », au cours des négocia-

tions ultérieurement reprises avec l’UE. L’attitude d’ouverture sur

l’Occident qu’elle fait remonter à Pierre le Grand, mais avec un

intérêt plus marqué pour sa technologie que pour son « système

moral et politique » est de nature, si elle perdure et s’élargit, à

satisfaire les ambitions de ses oligarques.

Le facteur religieux est un dernier élément, dont l’importance est,

dans la conjoncture actuelle, aussi grande en Russie que dans les

Etats, orthodoxes et musulmans, de l’ancienne galaxie soviétique,

sur lesquels Moscou continue de porter une grande attention et

d’exercer son influence. En y distribuant, par exemple comme en

Abkhazie et en Ossétie du sud, des passeports russes aux minorités

ethniques russophones de territoires « sensibles » pour elle.

L’église orthodoxe, après avoir été persécutée, interdite, et avoir

beaucoup souffert sous le régime soviétique, est redevenue lar-

gement populaire, et connaît un renouveau frappant. Il se traduit

dans les vocations, de moines en particulier, et dans la fréquen-

tation des monastères et des églises qui sont l’objet de rénova-

tions, voire de reconstruction pour celles qui, comme celle du

Saint-Sauveur à Moscou, avaient été détruites sous le régime

soviétique. Fermement dirigée par le patriarche de Moscou,

l’église passe pour être aujourd’hui, non une entité indépendante

et apolitique susceptible de jouer le rôle que d’aucuns pouvaient

espérer, mais un instrument de pouvoir lui aussi contrôlé par un

Etat, dont les représentants les plus élevés apparaissent fréquem-

ment aux côtés du patriarche Alexis II. Malgré sa forte implanta-

tion, elle se sent aujourd’hui menacée sur son propre territoire,

comme le catholicisme l’est sous d’autres cieux par de nouveaux

mouvements religieux. Elle s’efforce de contenir l’influence du

principal d’entre eux, celle des églises protestantes évangélistes

d’obédience américaine, dont d’abondants financements favo-

risent l’expansion.

Il est toujours des Russes pour qui la religion est, en raison de son

conservatisme, un obstacle sur la voie de la modernisation. Ce

jugement s’applique autant à l’orthodoxie qu’à l’Islam qui, quel

que soit son degré de pratique, reste la religion prédominante,

sous sa double forme chiite et sunnite, dans la plupart des pays

caucasiens de l’ancien empire soviétique. Son dévoiement

radical sous la forme du courant islamiste a été depuis plusieurs

années combattu, sans résultat en Afghanistan, et sans relâche

en Tchétchénie, où il constitue un problème majeur qui touche

au politique et à la sécurité. Il se manifeste, avec la brutalité que

l’on sait, dans des attentats terroristes perpétrés, aussi bien en

Russie, dans des circonstances parfois troubles, que chez certains

de ses voisins les plus proches, en premier lieu en Tchétchénie.

Celle-ci passe pour être pourtant aujourd’hui en voie de recons-

truction et pour bénéficier d’une situation stable, grâce à une

économie en voie d’amélioration depuis deux ans. Mais le regrou-

pement dans les zones montagneuses de bataillons de jeunes

générations apparaît comme le symptôme d’une tendance

séparatiste, dans un pays dont les groupes ethniques et religieux

différents sont habitués à vivre en bonne intelligence. Ce fait nou-

veau risque d’être une menace pour l’avenir, surtout si le dicta-

teur constamment menacé qui tient le pouvoir depuis son intro-

nisation par les Russes, Ramzan Kadyrov, venait à disparaître.

Pour divers observateurs, c’est une vraie guerre qui se poursuit

depuis 1992 au sein de la Russie fédérale entre Moscou et l’isla-

misme, dont l’opposition à caractère religieux s’expliquerait par

un renforcement de l’autoritarisme d’un régime qui laisserait de

moins en moins de place à toute opposition civile modérée. Ce

qui, dans les régions musulmanes, ne laisserait à l’opposition

d’autre alternative que de recourir à la violence et au terrorisme,

et de faire appel à l’Islam radical, dont les liens étroits avec divers

pays du Moyen-Orient lui assurent le financement et la base

arrière dont il a besoin. Le pouvoir ne pouvant tout contrôler, des

régions du Caucase du nord aux ethnies variées, comme le

varia

-N

o5 - Mai 2009

429

Daghestan ou l’Ingouchie proche de l’Ossétie, aujourd’hui zones

d’insécurité secouées par des enlèvements et des attentats, ris-

quent de devenir demain des zones de conflits plus sérieux et plus

étendus.

UNE DÉMOGRAPHIE

QUI POSE PROBLÈME...

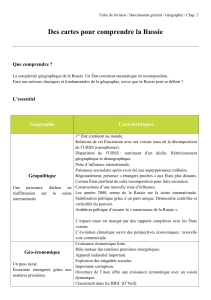

Avec ses onze fuseaux horaires couvrant 9 000 kilomètres d’Ouest

en Est, et 2 500 du Nord au Sud, et d’une superficie d’environ

17 millions de kilomètres carrés, dont 13 à l’est de l’Oural et 4 en

Europe, la Russie est le pays le plus étendu du monde entre

l’Europe et l’Asie. Elle a, fait exceptionnel, quatorze voisins : Nor-

vège et Finlande au Nord-Ouest, Pologne, Estonie, Lettonie,

Lituanie, Ukraine et Biélorussie à l’Ouest, Géorgie, Azerbaïdjan et

Kazakhstan au Sud, Chine, Corée du Nord et Mongolie au Sud-Est.

Sa population, composée de 134 nationalités, qui en 2006 comp-

tait 143 millions d’habitants, dont 10,4 dans sa capitale en plein

développement, est très inégalement répartie. La partie euro-

péenne, soit le quart du territoire, abrite, avec une densité de

30 habitants au kilomètre carré (contre 8,5 pour l’ensemble du

pays), 80 % d’une population, dont environ le quart vit dans les

dix villes les plus importantes, avec un taux d’urbanisation de 73 %.

Une telle disparité pose un premier problème, car la Sibérie lar-

gement sous-peuplée fait face à une Chine surpeuplée.

Un second problème, plus grave pour l’avenir, tient à ce que la

Russie, qui depuis 1992 a perdu 6 millions d’habitants, voit, comme

d’autres Etats européens, sa population décroître. L’on y enregis-

trait en 2006, 16,1 décès pour 10,4 naissances sur 1 000 habitants,

avec un taux de natalité de 1,34 enfant par femme, insuffisant à

assurer l’équilibre démographique. Ce qui a poussé le Gouverne-

ment à mettre en œuvre, comme en France, une politique nata-

liste, qui ne pourra cependant avoir d’effet qu’à terme.

UNE ÉCONOMIE

EN CROISSANCE RÉGULIÈRE...

JUSQU’A LA CRISE MONDIALE

Sur cet immense territoire, la Russie dispose en abondance de

ressources minérales et agricoles, notamment sur les fertiles terres

noires du tchernoziom, qui font d’elle le quatrième producteur

mondial de blé, le cinquième de bois, le septième de millet et le

onzième de bovins. En plus de ressources minérales nécessaires

au développement des industries de pointe (fer, bauxite, cobalt,

cuivre, manganèse, nickel, plomb, zinc, lithium, magnésium...),

elle recèle une énorme part des réserves mondiales de charbon

(58 %), de lignite (68 %), et surtout de gaz et de pétrole. Elle est,

depuis 2003, respectivement le premier et le second producteur

et le second exportateur mondial d’or noir, leur ensemble repré-

sentant 20 % du PIB russe et procurant le tiers des ressources bud-

gétaires. Leur exportation constitue, comme le labourage et le

pâturage de la France de Sully, les deux facteurs d’une crois-

sance régulière, de 7,1 % en 2004, 6,4 % l’année suivante et 6,7 %

en 2007, grâce à laquelle son PIB, en augmentation régulière,

atteignait 979 Mds$ en 2006.

La Russie est ainsi en mesure d’avoir des excédents budgétaires,

de, respectivement, 7,7 % du PIB en 2005, 7,3 % l’année suivante

et 7,4 % sur les sept premiers mois de 2007. Une performance qui,

après un remboursement par anticipation en août 2006 de

23,7 Mds$ au Fonds monétaire international (le FMI), lui a permis

de réduire son endettement public de 11 % fin 2005 à 9 % en 2006

– un taux parmi les plus faibles au monde, fort éloigné du plafond

des 60 % du traité de Maastricht... A cette amélioration du risque

de l’Etat correspond toutefois, du fait de la croissance, un fort

accroissement depuis 2003 de la dette extérieure des banques

et des entreprises, qui, fin 2006, était de 260 Mds$, soit près du

quart du PIB. Les fortes entrées de devises résultant aussi bien des

investissements étrangers que des exportations d’hydrocarbures

aux prix en hausse sont à l’origine d’une sensible appréciation de

la monnaie nationale, le rouble. Constante depuis 1999, elle a été

sur les marchés des changes de 7,4 % en 2006 et de 3,9 % au

cours des sept premiers mois de 2007.

Mais ces bons résultats ont eu pour effet un relâchement bud-

gétaire, porteur, selon le FMI, de deux formes de risques pour

l’avenir. D’une part, l’excédent budgétaire provenant des

recettes pétrolières et gazières cachait un déficit latent, de

l’ordre de 5 % du PIB en 2007, qui aurait encore augmenté si

des mesures n’avaient été prises pour corriger le projet de

budget triennal 2008-2010. Par ailleurs, la dégradation de la

conjoncture due à la crise financière n’a manqué d’induire,

comme dans bien d’autres pays, un fort accroissement des

dépenses qui ont atteint 20,3 % du PIB avec, pour résultat, une

réduction à 2,8 % du PIB de l’excédent budgétaire. L’inflation,

de son côté, après sa réduction de 9,6 à 8,7 % entre 2006 et

2007, augmente depuis son point bas de mars 2007. Cette

hausse, pilotée par la Banque centrale pour limiter l’apprécia-

tion du rouble sur des marchés qui enregistraient alors de fortes

entrées de devises, a été suivie de l’augmentation mondiale

des prix qui a conduit à relever à 10 % le taux prévisionnel

d’inflation.

L’approvisionnement de l’étranger en hydrocarbures est la

caractéristique principale de son commerce extérieur. Ils y tien-

nent une place prépondérante, ce qui est un sérieux avantage

dont la Russie tire partie dans sa politique étrangère, par son

contrôle sur les approvisionnements et les prix. Mais elle est aussi

en situation de dépendance vis-à-vis de l’extérieur. Le retourne-

ment de conjoncture qui a entraîné une réduction de ses expor-

tations et un double reflux de capitaux, provoqué successivement

par le conflit géorgien, puis par la crise internationale, a même

conduit certains économistes à estimer que l’économie russe,

pour brillante qu’elle soit aujourd’hui, pourrait n’être demain

qu’ « un colosse aux pieds d’argile ».

Son commerce extérieur, en développement constant depuis

1992, hormis la chute brutale provoquée par la crise de 1998,

révèle un fort déséquilibre qui a joué pour l’instant en sa faveur.

En 2006, sur 137 Mds$ d’importations – supérieures de 40 % à

celles de l’année précédente –, seulement 15 %, composés de

produits finis et de biens d’équipement, provenaient de la CEI

(la Communauté d’Etats indépendants regroupant douze des

quinze anciennes Républiques soviétiques), et 85 %, composés

de machines et de biens d’équipement, émanaient des pays

hors CEI. Les exportations, deux fois plus importantes en valeur,

soit 300 Mds$, et elles aussi en croissance, mais de 25 % seule-

ment sur 2005, et intégrant pour près des trois quarts des produits

minéraux, du pétrole et surtout du gaz, étaient pour 86 % dirigées

sur les pays autres que ceux de la CEI. L’UE, destinataire à elle

seule des deux tiers de ces exportations, a toute chance de

rester, pour des années, le principal client de la Russie en raison

de ses besoins croissants et de la difficulté d’y apporter à brève

échéance des solutions alternatives. Peut-être même aura-t-elle

à compter un jour avec une OPEP du gaz, que la Russie, l’Iran,

le Qatar, l’Algérie et le Venezuela qui contrôlent 73 % des

réserves mondiales, ont le projet de créer. Ce qui devrait

conduire Bruxelles à définir et mettre en œuvre sans retard la

politique énergétique de l’Europe, que nécessitent aussi bien la

conclusion d’accords pour ses approvisionnements en pétrole

et en gaz, que la définition du tracé de nouveaux gazoducs et

oléoducs contournant la Russie, comme vise à le faire le projet

Nabucco. La pérennité de la prédominance de l’Europe

comme principal fournisseur pose également problème, en

raison de la compétitivité croissante des pays asiatiques.

Les revenus de cette manne gazière et pétrolière sont confiés,

comme en Norvège, mais sous une forme différente, à divers

organismes créés à cette fin. Le Fonds de stabilisation, instauré

en 2004 pour combattre les conséquences des variations des

varia

No5-Mai2009 -

430

6

7

6

7

1

/

7

100%