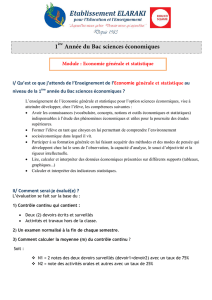

epreuve composee

Terminale ES

1

DISSERTATION :

COMMENT PEUT-ON EXPLIQUER LES FLUCTUATIONS ECONOMIQUES ?

La croissance effective est instable : à des périodes de croissance soutenue, succèdent des

périodes de forts ralentissements, voire de recul de l’activité productive pendant une période

plus ou moins longue. On appelle fluctuations économiques l’ensemble des mouvements de

ralentissement ou d’accélération du rythme de la croissance économique. Le repérage des

fluctuations s’opère grâce à des séries statistiques qui portent sur le volume de la production,

les prix, le chômage…

Quelles sont les raisons de l’instabilité de la croissance économique ?

L’irrégularité de la croissance effective trouve sa source principale dans les variations de la

demande globale, mais quels autres facteurs expliquent les fluctuations économiques ?

Annonce de plan…

I) LE RÔLE DE LA DEMANDE DANS L’INSTABILITE DE LA CROISSANCE

L’irrégularité de la croissance effective trouve sa source principale dans les variations de la

demande globale. La demande globale est la demande de biens et services adressée aux

producteurs d’un pays. Elle est composée de la demande intérieure - consommation et

investissement- et des exportations sous déduction des importations.

A) Un accroissement de la demande créé l’expansion.

- Lorsqu’une des composantes de la demande globale adressée aux producteurs se modifie, on

parle de « choc de demande ». Lorsque la demande globale est affectée par des chocs positifs,

sa hausse peut impulser une phase d’expansion.

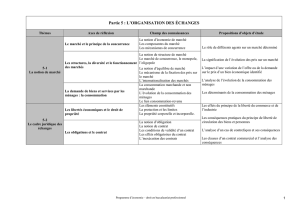

En France, en 2006, le PIB a augmenté de 2,7%, soit un point de % en plus qu’au Japon. Les

dépenses de consommation finale ont augmenté la même année de 2,4%, l’investissement a

augmenté de 4,2%, tandis que le solde extérieur était nul, les exportations équilibrant les

importations. En 2007, le PIB réel a augmenté de 2,2% tandis que les dépenses de

consommation ont augmenté de 2,3% et la FBCF de 6,3%, le solde commercial étant négatif

( document 4).

- Les dépenses d’investissement ont été un soutien à la croissance. Les relations entre

l’investissement et la demande permettent de comprendre en partie les fluctuations de

l’économie. L’investissement surréagit ( effet accélérateur) aux variations de la demande

finale. En outre, une dépense d’investissement se traduit par une succession de flux de

revenus et de dépenses, c’est le mécanisme que l’on appelle, à la suite de Keynes, le

multiplicateur d’investissement. Il montre qu’en définitive, une dépense d’investissement

supplémentaire se traduit par une augmentation plus que proportionnelle du niveau de la

demande. Une hausse de l’investissement a donc un effet stimulant sur la production et donc

sur l’emploi.

B) Une baisse de la demande est source de récession.

- En 2008 et 2009, les dépenses de consommation n’augmentent que très faiblement; de 0,2%.

La réduction de l’effort d’investissement des entreprises avec une baisse de la FBCF de 8,9%

en 2009 peut alors s’analyser comme une surréaction de l’investissement à la très faible

progression de la consommation. Des dépenses de consommation qui augmentent très peu et

la diminution de la FBCF se traduisent par une contraction du PIB réel. Celui-ci baisse de

2,6% en 2009. La même année, le PIB baisse de 3,5% aux Etats-Unis et de 5,5% au Japon.

Terminale ES

2

Ces deux pays connaissent en 2009 une baisse des dépenses de consommation et une baisse

plus marquée encore de l’investissement. La contraction de la demande intérieure provoque

donc un effet multiplicateur négatif sur l’activité.

- Avec la mondialisation, les économies nationales sont devenues interdépendantes, les

importations des uns alimentent la demande des autres. Ce qui peut stimuler la croissance

économique ou accentuer la récession. A cet égard, la dégradation du solde commercial, qui a

eu lieu en France dès 2007, a accentué la crise en France et au Japon ( Doc 4).

C’est au Japon que la crise fut la plus importante, la baisse de la dépense de consommation

s’ajoutant à celle de la FBCF et, en 2009, à un solde commercial négatif.

II) D’AUTRES FACTEURS EXPLICATIFS DES FLUCTUATIONS DOIVENT ETRE

PRIS EN COMPTE.

Les chocs d’offre et le cycle du crédit peuvent également affecter l’activité économique.

A) L’impact des chocs d’offre.

- Les chocs d’offre sont des variations des conditions de la production. Ils découlent

notamment de la productivité et du prix des facteurs.

Ainsi, lorsque des innovations permettent des gains de productivité et abaissent les coûts

unitaires de production, elles produisent un choc d’offre positif. En cas de choc d’offre

positif, la situation des producteurs s’améliore par la diminution des coûts de production, ils

peuvent alors éventuellement produire davantage et tirer la croissance économique. Les Etats-

Unis ont connu un choc d’offre positif entre 1995 et 2000, au moment où la généralisation de

l’usage d’Internet et d’autres technologies de l’information entraîna une forte croissance de la

productivité.

- Les chocs d’offre négatifs sont causés généralement par une hausse du coût des matières

premières ( ex: chocs pétroliers de 1973-79), par des hausses de salaires supérieures aux gains

de productivité ( comme au cours des années 1970) ou par un alourdissement de la fiscalité

des entreprises. Les chocs d’offre négatifs augmentent les coûts de production et réduisent la

quantité que les producteurs sont disposés à offrir pour tout niveau général des prix donné. Le

séisme qui a frappé le Japon le 11 mars 2011 ( document 3), constitue un choc d’offre négatif

se manifestant par la destruction et la désorganisation de certaines activités productives. Il a

causé, outre des pertes humaines considérables, à court terme un arrêt de certaines activités

industrielles, des ruptures d’approvisionnement en électricité et il a perturbé

l’approvisionnement des activités en aval des industries détruites qui ont manqué de biens

intermédiaires.

B) Le cycle du crédit contribue à expliquer le caractère endogène de l’instabilité de la

croissance.

- Conformément à l’analyse du cycle du crédit, en période d’expansion on observe une forte

hausse des crédits. A partir de 2004, la France connaît un regain de croissance ( le taux de

croissance se situe au-dessus de 2% de 2004 à 2007 - doc1) et à partir de cette date les crédits

à l’investissement aux sociétés non financières n’ont cessé d’augmenter jusqu’à la crise de

2007. Le retournement est visible dès 2008, passant d’un pic de 45 milliards d’euros à 20

milliards d’euros en 2009, soit une réduction de plus de 50%.

Si la baisse des taux d’intérêt et les facilités de crédit sont à l’origine d’une phase d’expansion

( le financement à crédit de l’investissement et de la consommation dynamise la demande),

elles conduisent aussi à des prises de risques excessifs, à la formation de bulles spéculatives et

au surinvestissement. La crise devient inévitable. La vente des biens immobiliers et des

Terminale ES

3

valeurs mobilières provoque un effet de richesse négatif et une baisse de la demande aggravés

par les faillites bancaires. La production baisse et le chômage augmente. Depuis les années

1980, la libéralisation financière au niveau international et les innovations financières ont

accru les risques d’instabilité et de crises comme l’a montré H Minsky.

- Son analyse rend bien compte de la crise des subprimes déclenchée aux Etats-Unis et qui est

devenue une crise économique internationale à partir de 2008 - doc 1 et 4.

En 2003 les taux d’intérêt américains à des niveaux historiquement bas alimentent un boom

immobilier qui, à son tour, a permis à l’économie américaine de sortir de la récession.

Mais avec le boom de l’immobilier, les institutions financières ont commencé à prendre de

plus en plus de risques. Des crédits immobiliers sont accordés à des personnes qui ne

remplissent pas les critères d’emprunt habituels, les crédits subprimes. La titrisation a, quant à

elle, permis de transférer le risque du monde bancaire vers le monde financier. Le boom de

l’immobilier est devenu une bulle et l’implosion de la bulle immobilière aux Etats-Unis est

devenue une crise économique internationale observée à partir de 2008. La récession est

sévère en France, aux Etats-Unis et surtout au Japon en 2009 ( doc 1 et doc 4).

Les variations de la demande expliquent directement une partie des fluctuations économiques

par leurs effets expansionnistes ou récessionnistes. Cependant, d’autres facteurs doivent être

pris en compte comme des chocs d’offre ou le cycle du crédit.

Le coût d’une crise est très élevé, en termes de croissance durablement affaiblie, de chômage

structurel, de détérioration budgétaire… Des politiques économiques de lutte contre la cause

des chocs sont donc indispensables. Mais il ne suffit pas de lutter efficacement contre les

crises. Il faut aussi les prévenir en détectant les risques financiers et en réduisant les déficits

budgétaires en période de croissance pour disposer de marges de manœuvre en présence

d’une nouvelle crise.

Terminale ES

4

EPREUVE COMPOSEE :

ETUDE DE DOCUMENT :

« Vous présenterez le document puis vous montrerez comment la redistribution permet de

réduire les inégalités ».

Le document est un tableau statistique portant sur les revenus annuels moyens en France en

2012. Il est extrait d’une étude publiée par l’INSEE - France, portrait social- datant de

novembre 2013. L’étude porte sur les personnes dont les revenus sont strictement positifs,

hors étudiants en France métropolitaine, en 2012.

En lignes, figurent le revenu moyen avant redistribution en euros, puis le montant des

prélèvements moyens en euros, le montant moyen des prestations, le revenu disponible moyen

en euros et sur la dernière ligne le taux de redistribution en %. Calculé comme un taux de

variation à partir du revenu disponible et du revenu moyen avant redistribution, il permet de

montrer l’impact de la redistribution sur le revenu disponible.

En colonnes, la population étudiée est répartie en différentes tranches. Dans la première

colonne, il y a les personnes situées en dessous du premier décile, puis dans la septième

colonne, celles situées au dessus du 9° décile. Ce sont donc les 10% les plus pauvres et les

10% les plus riches de la population étudiée.

Entre ces deux colonnes la population est répartie en quintiles; valeurs d’une variable

permettant de répartir une population en cinq parts d’effectif égal. La dernière colonne porte

sur l’ensemble de la population.

Il s’agira de montrer comment la redistribution permet de réduire les inégalités économiques.

D’après l’INSEE, en 2012, le revenu disponible moyen annuel des individus dont le revenu

est inférieur au premier décile s’élevait à 9 948 euros. Ce chiffre est obtenu à partir du revenu

moyen des individus dont le revenu est inférieur au premier décile avant redistribution

( 4 128 euros) auquel on retranche le montant moyen des prélèvements obligatoires ( 165

euros) et auquel on ajoute le montant moyen des prestations reçues ( 5 985 euros).

Le processus de redistribution leur permet d’obtenir un revenu disponible moyen supérieur de

141% au revenu moyen avant redistribution grâce aux prestations reçues supérieures au

montant des prélèvements.

Le revenu disponible moyen annuel des individus dont le revenu est supérieur au 9° décile,

les 10% les plus riches, s ‘élevait à 56 654 euros en 2012. Il était inférieur de 21,5% au revenu

moyen avant redistribution ( 72 195 euros) car le montant de leurs prélèvements moyens ( 15

886 euros) était supérieur au montant moyen des prestations reçues ( 345 euros).

Le processus de redistribution se traduit par un revenu disponible moyen inférieur de 6,2% au

montant du revenu moyen avant redistribution pour les personnes situées entre Q2 et Q3.

Pour les 40% les plus modestes de la population, le revenu disponible moyen est supérieur au

revenu moyen avant redistribution. D’après l’INSEE, en 2012, le revenu moyen des 20%

( au-delà du quatrième quintile) de la population les plus aisés s’élevait à 55 292 euros avant

redistribution et leur revenu disponible moyen à 44 919 euros. Le revenu disponible moyen

est inférieur de 18,8% au revenu moyen avant redistribution car les prélèvements sont plus

élevés que les prestations reçues.

Le revenu disponible moyen des 20% les plus aisés de la population est inférieur de 18,8% au

revenu moyen avant redistribution, le revenu disponible moyen des 10% les plus aisés de la

population est, quant à lui, inférieur de 21,5% au revenu moyen avant redistribution.

Terminale ES

5

La contribution des 20% les plus riches et celle des 10 % les plus riches au processus de

redistribution est plus forte que celle de l’ensemble de la population. Pour l’ensemble de la

population, le revenu disponible moyen est inférieur de 8,2% au revenu moyen avant

redistribution.

Le processus de redistribution permet donc de réduire les inégalités.

1

/

5

100%