Communiqué Diminution de la charge fiscale dans la plupart des

Département fédéral des finances DFF

Administration fédérale des finances AFF

Communiation AFF

Bundesgasse 3, 3003 Berne

Tél. +41 31 325 16 06

Fax +41 31 322 75 49

kommunikation@efv.admin.ch

www.efv.admin.ch

Communiqué

Date: 4 décembre 2012

Diminution de la charge fiscale dans la

plupart des cantons

En Suisse, la valeur créée par l'économie est soumise dans les cantons et les

communes à des redevances fiscales se montant à 26,7 % en moyenne. Par rapport à

la dernière année de référence, la charge fiscale a diminué dans la plupart des

cantons. Selon l'indice de l'exploitation du potentiel fiscal 2013 calculé par

l'Administration fédérale des finances (AFF), les différences entre cantons ont dans

l'ensemble peu évolué. Cet indice montre à quelle charge fiscale les contribuables des

cantons et communes sont soumis.

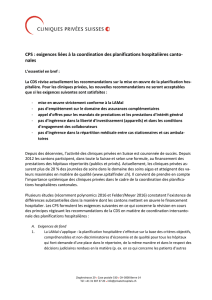

En moyenne suisse, 26,7% du potentiel de ressources 2013 sont grevés de redevances

fiscales cantonales ou communales. La charge fiscale a diminué dans 18 cantons, parfois

nettement. Uri, les Grisons et Saint-Gall affichent les diminutions les plus marquées. Dans

les huit autres cantons, l'exploitation du potentiel de ressources a en revanche augmenté, la

plus forte augmentation étant enregistrée dans les cantons du Jura et de Zurich. Pour

l'ensemble de la Suisse, l'exploitation du potentiel fiscal atteint pratiquement la même valeur

(26,8 %) qu'en 2012, qui est la dernière année de référence.

Les différences de charges fiscales cantonales ont peu évolué. L'exploitation du potentiel

fiscal demeure largement inférieure à la moyenne suisse dans les cantons de Suisse

centrale (Nidwald, Zoug et Schwyz). Zoug a cédé sa place en tête du classement pour la

première fois depuis la première année de référence (2008). Le canton de Schwyz affiche la

valeur la plus basse (13,1 %), égale à la moitié de la moyenne de tous les cantons. Il n’y a

guère de changements non plus en haut de l’échelle. La charge fiscale est à nouveau la plus

élevée dans le canton de Berne et dans quelques cantons romands, Genève présentant la

valeur la plus haute (35,9 %).

Communiqué

2/2

Exploitation du potentiel fiscal par canton en % en 2013

Qu'entend-t-on par indice de l'exploitation du potentiel fiscal?

Il convient d'interpréter l'indice de l'exploitation du potentiel fiscal de manière analogue à la

quote-part fiscale, qui est déterminée pour l'ensemble du pays. A la différence de la quote-

part fiscale, les redevances fiscales ne sont pas exprimées par rapport au produit intérieur

brut (PIB), mais par rapport au potentiel de ressources, conformément aux principes de la

péréquation financière nationale.

Publié depuis 2009, l'indice reflète la charge fiscale globale par canton. Il indique à quelle

charge fiscale cantonale et communale les contribuables sont soumis. Il ne permet pas de

tirer des conclusions sur les barèmes fiscaux et les taux d'imposition.

Pour effectuer ses calculs, l'AFF se fonde sur les chiffres de la péréquation financière et de

la statistique financière. L'indice de l'exploitation du potentiel fiscal 2013 représente le

rapport entre la moyenne des recettes fiscales cantonales et communales durant les années

2007 à 2009 et le potentiel de ressources pour l'année de référence 2013. Le calcul du

potentiel de ressources se fonde également sur la moyenne des années 2007 à 2009.

Déterminé sur la base des chiffres de la péréquation financière, ce dernier reflète le

potentiel économique des contribuables et par conséquent la capacité économique des

cantons.

Renseignements:

Philipp Rohr, responsable de la Communication,

Administration fédérale des finances,

tél. 031 325 16 06, [email protected]

Sous www.dff.admin.ch/actualites, le présent communiqué est complété par les documents

suivants:

− Documentation de base

− Données de base

0%

5%

10%

15%

20%

25%

30%

35%

40%

Genève

Jura

Berne

Vaud

Neuchâtel

Valais

Grisons

Fribourg

Bâle-Ville

Soleure

St-Gall

Lucerne

Glaris

Tessin

Bâle-Campagne

Thurgovie

Appenzell RE

Uri

Argovie

Zurich

Schaffhouse

Obwald

Appenzell RI

Nidwald

Zoug

Schwytz

Moyenne CH

1

/

2

100%