Thème 1 Croissance, crises et environnement Chapitre 3

Thème 1 Croissance, crises et environnement

Chapitre 3 Croissance et crises économiques

CE QUE DIT LE PROGRAMME

INDICATIONS COMPLÉMENTAIRES :

L’observation des fluctuations économiques permettra de mettre l’accent sur la variabilité de la croissance et sur

l’existence de périodes de crise.

On présentera les idées directrices des principaux schémas explicatifs des fluctuations (chocs d’offre et de

demande, cycle du crédit), en insistant notamment sur les liens avec la demande globale.

On soulignera que la croissance économique, loin d’être harmonieuse et continue, est le plus souvent la

résultante d’un processus de destruction créatrice.

En faisant référence au programme de première, on rappellera le rôle des politiques macroéconomiques

(nationales et européennes) dans la gestion des fluctuations conjoncturelles.

On analysera les mécanismes cumulatifs susceptibles d’engendrer déflation et dépression économique et leurs

conséquences sur le chômage de masse.

Acquis de première : inflation, politique monétaire, politique budgétaire, politique conjoncturelle, chômage, demande

globale

NOTIONS : Fluctuations économiques, crise économique, désinflation, croissance potentielle, dépression, déflation.

DEFINITIONS DES NOTIONS A CONNAITRE POUR CE CHAPITRE

NPT (notions programme de terminale).

NPP (notions programme de première).

NC (notions complémentaires à connaître).

Bulles spéculatives (NC) : situation pendant laquelle la valeur des actifs (biens immobiliers, actions, matières premières,

crédits titrisés, etc.) augmente fortement et durablement au-delà de ce que la réalité économique justifierait

Choc d’offre (NC) : Modification des conditions de la production qui modifie plus ou moins durablement la croissance

potentielle. Il peut être positif – il élève alors la croissance potentielle -, ou négatif – il ralentit alors la croissance

potentielle.

Choc de demande (NC) = modification de l'activité économique liée à une modification à la hausse ou à la baisse d'une

des composantes de la demande globale adressée aux producteurs.

Chômage (NPP) : situation d’un individu privé d’emploi et qui en recherche un activement. Pour l’économie dans son

ensemble, le chômage désigne la situation dans laquelle l’offre de travail est supérieure à la demande de travail des

producteurs.

Crise économique (NPT) : Au sens strict, point de retournement à la baisse de l’activité économique ; au sens large, il

désigne l’ensemble de la période au cours de laquelle l’activité est déprimée, le chômage élevé, etc. ; la crise se termine

alors grâce à la « reprise ».

Croissance économique (NPT) : augmentation sur longue période de la production de richesse sur un territoire donné.

Croissance potentielle (NPT) : croissance du PIB potentiel. Le PIB potentiel étant la production maximale sans tensions

inflationnistes qui pourrait être réalisée grâce à une pleine utilisation des facteurs de production disponibles en l’état

des technologies donné.

Croissance effective (NC) : croissance de la production effective. Le PIB effectif désigne la production de richesse

effectivement réalisée dans une économie au cours d’une période donnée.

Cycle du crédit (NC) : Facilité d’accès au crédit durant les périodes d’expansion, ce qui amplifie celles-ci et conduit à la

formation de bulles spéculatives. Au contraire, difficulté d’accéder au crédit durant les récessions, ce qui amplifie celles-

ci.

Déflation (NPT) : baisse durable des grandeurs nominales d’une économie, notamment du niveau général des prix.

Demande globale (NPP) : ensemble des achats de biens et de services effectués par les différents acteurs économiques

auprès des producteurs d’une économie.

Dépression (NPT) : période de baisse durable du PIB (taux de croissance négatif).

Désinflation (NPT) : baisse du taux d’inflation (ralentissement de la hausse des prix)

Destruction créatrice (NC) : Processus interne au capitalisme qui révolutionne incessamment de l'intérieur la structure

économique, en détruisant continuellement ses éléments vieillis et en créant continuellement des éléments neufs

engendrant ainsi la croissance économique.

Expansion (NC) : période d’augmentation du rythme de croissance du PIB sur le court terme.

Fluctuations économiques (NPT) : ensemble des mouvements de ralentissement ou d’accélération du rythme de la

croissance économique, voire parfois de baisse du PIB.

Gap (ou outgap) (NC) : écart entre le PIB potentiel et le PIB effectif

Inflation (NPP) : hausse durable du niveau général des prix.

Politique de relance (NC) : politique conjoncturelle qui privilégie les objectifs de stimulation de la croissance et de lutte

contre le chômage.

Politique de stabilisation (NC) : politique conjoncturelle qui privilégie la lutte contre l’inflation, le déficit extérieur et la

recherche de l’équilibre budgétaire.

Politique conjoncturelle (NPP) : politique économique de court terme et qui cherche à lutter contre les déséquilibres de

l’économie.

Politique budgétaire (NPP) : consiste à faire varier les dépenses et / ou de recettes de l’Etat, afin d’améliorer la situation

économique.

Politique monétaire (NPP) : politique qui vise à agir sur la quantité de monnaie en circulation et les taux d’intérêt et

donc, par ce biais, sur l’inflation, la croissance et l’emploi.

Récession (NC) : taux de croissance négatif du PIB pendant au moins deux trimestres.

Sujets de bac possibles :

Dissertation (Dossier de 4 documents factuels)

- Vous analyserez les conséquences des politiques budgétaires menées depuis 2008 sur les économies des pays

développées.

- Comment les politiques conjoncturelles peuvent-elles agir sur les fluctuations économiques ?

- Comment expliquer la récurrence des crises économiques ?

- Comment faire face à un choc de demande négatif ?

- Quels liens peut-on établir entre l’évolution de la demande et les fluctuations économiques ?

- Vous montrerez comment, au sortir de la crise financière de 2008, les politiques budgétaires actives ont permis d’en

atténuer les effets.

Epreuve composée Partie 1 (Questions de cours sans document)

- Quels sont les principaux déterminants de la croissance économique potentielle ?

- Qu’est-ce qu’un choc d’offre ?

- Quel est le rôle des politiques conjoncturelles dans la stabilisation des économies ?

- Quel est l’intérêt de calculer un taux de croissance potentielle ?

- Qu’est-ce qu’une situation de déflation ?

- Comment distinguer croissance potentielle et croissance effective ?

- Expliquez pourquoi les crises économiques se préparent généralement en période d’expansion ?

- Expliquez les principes et les modalités des politiques conjoncturelles.

- Que signifie l’expression « fluctuations économiques » ?

- Pourquoi un choc de demande peut-il provoquer une récession ?

- Qu’est-ce qu’un choc économique ?

- Quels sont les principaux types de politique macroéconomique permettant de faire face aux fluctuations ?

- Expliquez quels sont les objectifs et les outils d’une politique monétaire restrictive.

- Expliquez et illustrez la notion de choc d’offre.

Epreuve composée Partie 2 (Après avoir présenté le document, vous…)

- Montrez comment la politique budgétaire peut limiter les conséquences sur la croissance et l’emploi d’un choc de

demande négatif. (tab stat plans de relance UE)

- En quoi le document permet-il de rendre compte de la crise économique mondiale depuis 2008 ? (graph variation PIB

en volume)

- Analysez les effets de a crise financière de 2007 sur la croissance mondiale. (tab stat)

- Montrez que les cycles économiques reflètent souvent la dynamique de l’endettement. (graph évolution dette US)

- Caractérisez l’évolution du PIB que le document met en évidence. (graph evol tx croissance PIB en volume)

- Comparez les évolutions économique en France et en Allemagne en mettant en évidence les périodes significatives.

(graph)

- Caractérisez et distinguez les périodes de récession en France depuis 1921.

Epreuve composée Partie 3 (A partir du dossier documentaire de vos connaissances …)

- En quoi les banques ont favorisé l’apparition de la crise économique de la fin des années 2000 ?

- Par quels mécanismes les crises financières affectent-elles l’économie réelle ?

- Montrez par quels mécanismes une crise financière induit un effet récessif cumulatif.

- Pourquoi il peut être difficile de sortir de la récession ?

- Quels effets une politique de relance peut-elle avoir sur le chômage ?

- Montrez que les fluctuations économiques peuvent trouver leur origine dans des chocs de demande.

Thème 1 Croissance, crises et environnement

Chapitre 3 Croissance et crises économiques

1. La croissance n’est pas un long fleuve tranquille

1.1. Les quatre saisons du cycle économique

Document polycopié n°1

Voir diapo 1

Voir document 3 p.47 Bordas

1.2. Des fluctuations de court terme liées notamment à

l’écart entre croissance potentielle et croissance effective

Document polycopié n°2 Croissance potentielle et

croissance effective

Voir diapo 2

Voir diapo 3

Voir diapo 4

Manuel p.45

2. Les explications des fluctuations

2.1. Les chocs d’offre ont un impact sur la croissance

potentielle et expliquent les fluctuations de moyen ou long

terme

2.1.1. Quelques exemples de chocs d’offre et de leurs

mécanismes

Exercice polycopié n°1

Exercice polycopié n°2

2.1.2. Une explication de la croissance et des crises par la

destruction créatrice

Voir diapo 5.

Document 1 p.50 Bordas

Voir diapo 6

Document 2 p.28 Bordas

2.2. Les chocs de demande ont un impact sur la croissance

effective et expliquent les fluctuations conjoncturelles

Document polycopié n°3

Exercice polycopié n°4

Document 4 p.49 Bordas exemple choc de demande

négatif crise de 2009

Manuel p.49

Document polycopié n°5a Pacte sur la compétitivité :

choc d’offre positif ou choc de demande négatif ?

Document polycopié 5b Les dangers d’un choc de

demande négatif

2.3. L’explication des fluctuations par le cycle du crédit

(l’exemple de la crise des subprime)

Document polycopié n°6 Les effets du cycle du

crédit sur les fluctuations économiques

3. Les tentatives de stabilisation de la croissance par les

pouvoirs publics

3.1. Les justifications de l’intervention des pouvoirs publics

pour stabiliser la croissance

3.1.1. Les dangers de la déflation

Document 4 p.47 Bordas

Document polycopié n°7

Document 4 p.45 Bordas : croissance effective joue

sur la croissance potentielle

3.1.2. Réguler la finance pour éviter les crises financières

Document polycopié n°8 L’innovation financière et le

crédit facile responsables de la crise

3.2. Les moyens d’action des pouvoirs publics

3.2.1. Lutter contre les chocs d’offre négatifs et soutenir la

croissance potentielle

Exercice polycopié n°5

3.2.2. Lutter contre les chocs de demande et réduire l’outgap

entre croissance effective et croissance potentielle

Document polycopié n°9

Voir diapo 7

Voir carré magique de Kaldor (diapo 8)

3.2.2.1. La réaction face à un choc de demande négatif

Document polycopié n°10 L’insuffisance de la

demande anticipée : cause fondamentale des

dépressions

Voir diapo 9

Document polycopié n°11

Multiplicateur voir diapo 10

Document polycopié n°12

Document polycopié n°13 Effet d’une politique

monétaire expansionniste

Documents 2 et 3 p. 56-57 Bordas

3.2.2.2. La réaction face à un choc de demande positif qui

engendre des tensions inflationnistes

Voir diapo 11

Voir stabilisateurs automatiques (voir diapo 12).

Document 4 p.57 Bordas

Voir diapo 13

Exercice polycopié n°6

3.2.3. Les contraintes qui pèsent sur les politiques de relance

par la demande

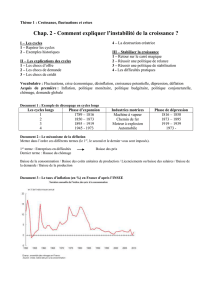

Document polycopié n°1

1) Faites une phrase avec la donnée de 2010.

2) Peut-on dire que le PIB a baissé suite au krach boursier de 2000 ?

3) Illustrez chacun des moments d’un cycle à partir de données extraites du graphique.

4) Remplissez le tableau suivant avec les termes « expansion », « dépression », « croissance », « récession » :

Court terme

Long terme

Hausse du PIB

Baisse du PIB

Document polycopié n°2 Croissance potentielle et croissance effective

Les économies ont toutes des limites de vitesse. Laissez-les les dépasser pendant un temps et l’inflation repart. Quelle est la

limite de vitesse de l’économie mondiale ? Rien que les chiffres de base donnent à penser qu’elle augmente au fil du temps. Ainsi,

entre 1983 et 1994, la croissance était en moyenne de 3,3% ; entre 1995 et 2006, de 4% ; et, depuis 4 ans, de 4,8%.

La vitesse de croissance économique est liée au potentiel sous-jacent de l’économie. La production potentielle part de

l’hypothèse d’un déploiement raisonnablement complet de la population active et du capital national. Dans les économies arrivées

à maturité, la croissance économique potentielle vient de la croissance de la population active (croissance démographique naturelle,

immigration et évolutions durables de la participation au marché du travail), de la croissance du capital national (nouveaux

investissements des entreprises) et de l’innovation ou de nouvelles technologies. Par exemple, le potentiel de croissance américain

est estimé à environ 3% par an, tandis que le potentiel français se situe autour de 2%. La croissance effective est la croissance

observée pour une période. À court terme, la production peut être supérieure ou inférieure à son niveau potentiel en fonction des

fluctuations de la demande finale (consommation des ménages, dépense publique, investissement des entreprises, variation des

stocks et demande étrangère).

Il en va autrement des économies émergentes. Leur croissance est généralement alimentée par un processus de transformation

sous-jacent lié à une forte augmentation du capital national (pour rattraper les grandes économies par des investissements massifs)

ou au passage de travailleurs d’emplois improductifs à des emplois productifs. En Chine, par exemple, des entreprises d’État

improductives sont progressivement démantelées et les travailleurs passent à de nouvelles entreprises manufacturières, ce qui

entraîne une augmentation très rapide du potentiel national. Beaucoup croient que le taux de croissance potentiel de la Chine est

d’environ 10%. Parallèlement, le potentiel de l’Inde augmente d’environ 6% par an, les travailleurs passant de l’agriculture au

secteur manufacturier et aux services. Ces deux taux de croissance potentielle diminueront dans les 10 à 20 prochaines années, à

mesure que ces deux pays rattraperont les grandes économies.

Stephen Poloz, Le relèvement de la vitesse de la croissance mondiale, http://www.edc.ca, 11 avril 2007.

1) A partir du document, essayez de définir la croissance potentielle et la croissance effective d’une économie.

2) Quels sont les facteurs mentionnés dans le texte qui déterminent l’offre potentielle de production ?

3) Quels sont les éléments mentionnés dans le texte qui contribuent à la croissance effective ?

4) A l’aide du vocabulaire suivant remplissez le schéma ci-dessous : variation de la consommation, augmentation du facteur travail,

progrès technique, variation de la FBCF, augmentation du facteur capital, variation du commerce extérieur.

5) De quoi dépend principalement le niveau de croissance des

pays émergeants ? De quoi dépend principalement le niveau de

croissance des pays développés ?

6) Que peut-il se produire lorsque la croissance effective

dépasse durablement la croissance potentielle ? A l’inverse

quelle est la conséquence d’une croissance effective

durablement inférieure à la croissance potentielle ?

6

7

8

9

10

11

6

7

8

9

10

11

1

/

11

100%