lbo : mode efficace de financement d`acquisition des entreprises

LBO : mode efficace de financement d’acquisition des entreprises ?

LBO : MODE EFFICACE DE

FINANCEMENT D’ACQUISITION

DES ENTREPRISES ?

Etude des mécanismes et analyse des

facteurs de réussite et d’échec des

opérations de financement d’acquisition

d’entreprises avec effet de levier.

par

Virginie PHAM

Juriste

Frédéric GARCIA

Ingénieur Financier M&A - CIC Banques Scalbert Dupont.

Mémoire présenté pour l’obtention du

DESS Finance d’entreprise CNAM Paris

DESS Finance d’Entreprise

CNAM PARIS

2001-2003

Vu et approuvé par M. le Professeur Jacques SIMON, Directeur de mémoire

__________________________________________________

Spécialisation Finance d’entreprise

Date : le 30 septembre 2003

LBO : mode efficace de financement d’acquisition des entreprises ?

LBO : mode efficace de financement d’acquisition des entreprises ?

CNAM PARIS

Chaire de Finance du Professeur Denis DUBOIS

Résumé

LBO : MODE EFFICACE DE

FINANCEMENT D’ACQUISITION

DES ENTREPRISES ?

ETUDE DES MECANISMES ET ANALYSE DES

FACTEURS DE REUSSITE ET D’ECHEC DES

OPERATIONS DE FINANCEMENT D’ACQUISITION

D’ENTREPRISES AVEC EFFET DE LEVIER.

par Virginie PHAM (Juriste) et Frédéric GARCIA (Ingénieur Financier CIC BSD)

Directeur de Mémoire : M. le Professeur Jacques SIMON

LBO : mode efficace de financement d’acquisition des entreprises ?

LBO : mode efficace de financement d’acquisition des entreprises ?

Résumé

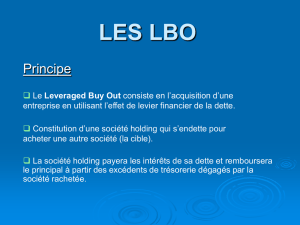

Les opérations à effet de levier mettent en œuvre la combinaison de quatre leviers

principaux. Les mécanismes prévalant pour chacun d’eux sont relativement simples. La

complexité de ce type d’opération est néanmoins générée par la multiplicité des divers

niveaux de combinaisons possibles. Les principaux effets de levier sont le levier

financier, le levier fiscal, le levier juridique et le levier social et managérial.

Le levier financier est souvent résumé par le fait qu’il consiste à permettre le

financement d’un projet grâce à l’argent des autres. Cet effet de levier est la résultante

d’un phénomène simpliste, qui est le différentiel entre la rentabilité intrinsèque d’un

bien ou d’une entreprise et le coût des capitaux ayant permis de le financer. On

pourrait par extension penser que celui-ci sera d’autant plus important que les fonds

d’emprunt seront généreusement octroyés. C’est faire abstraction du coût de faillite qui

tend à être une fonction proportionnelle de la part des fonds propres alloués à

l’opération. L’opération, la plupart du temps, ne peut simplement pas être montée.

L’effet de levier fiscal

Le levier fiscal résulte des moyens mis en œuvre permettant de minimiser le coût

d’opportunité fiscale du montage de LBO, en palliant l’existence simultanée d’un déficit

fiscal dans la société holding et d’un résultat imposable dans la cible. D’autres solutions

alternatives à levier fiscal mais d’un intérêt économique moindre sont l’utilisation d’une

société holding impure et la transformation de la cible en société en nom collectif

(SNC). La mise en place du régime d’intégration fiscale permet au groupe constitué par

la société holding et la société cible de bénéficier, sous réserve de respecter certaines

conditions, d’une économie d’impôt en faisant diminuer son assiette fiscale du montant

des intérêts de la dette d’acquisition. Les charges financières provenant de la dette

d’acquisition viennent donc en déduction, pour le calcul de l’impôt du groupe, du

résultat avant impôt de la cible.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

1

/

178

100%