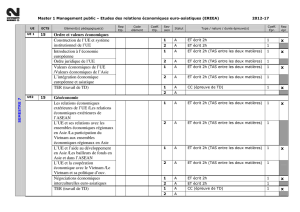

Les opportunités du scénario de reprise chinoise L`intérêt pour les

jeudi 8 novembre 2012

14 MARCHÉS & PRODUITS

PAGE

JIAN SHI CORTESI

*

Les actions chinoises montrent des signes de reprise

après deux ans de sous-performance par rapport au

marché global. D’un point de vue macro, les récen-

tes statistiques ont favorablement surpris, la politi-

que monétaire s’est assouplie et les mesures de re-

lance modérées des infrastructures ont contribué à

une amélioration progressive de l’économie. Sur le

plan microéconomique, la croissance des bénéfices

industriels s’est accélérée en septembre et les prix des

principales matières premières sur les marchés in-

térieurs ont atteint un plancher ou commencent à

s’apprécier à nouveau. Ces facteurs pourraient ren-

forcer l’indice MSCI China, qui se négocie actuel-

lement à près de dix fois les bénéfices estimés, ce

qui est peu en comparaison historique.

Dans un scénario de reprise, les valeurs cycliques do-

mestiques liées à l’industrie lourde et à la construc-

tion pourraient afficher une forte performance et of-

frir des opportunités de transactions à court terme.

Toutefois, les sociétés que nous privilégions le plus

demeurent bien positionnées pour tirer parti de la

tendance à long terme de croissance des revenus et

de la consommation en Chine. Les nouveaux diri-

geants chinois entreront en fonction l’an prochain,

mais ils sont déjà actifs à des postes clés du gouver-

nement depuis plusieurs années. Ils continueront

ainsi de guider la Chine sur la voie tracée par le

12eplan quinquennal et leur objectif politique prin-

cipal sera susceptible d’englober la croissance de la

consommation, la protection de l’environnement, la

réforme du marché des capitaux et des logements

abordables. Les principaux bénéficiaires de ces po-

litiques pourraient être les entreprises de la vente

de détail, de l’automobile, de l’électronique grand

public, du divertissement, de la technologie de l’in-

formation et des assurances. Dans ce segment, nous

privilégions les sociétés qui ont un avantage concur-

rentiel, une forte capacité de générer des revenus, un

bilan solide et une stratégie de croissance raison-

née. Nous avons récemment augmenté notre pon-

dération dans les actions liées à la consommation qui

remplissent ces critères. Selon notre analyse, les pré-

visions de bénéfices de ces sociétés commenceront

à s’améliorer dans la première moitié de 2013, et nous

considérons que les prix bas actuels des actions consti-

tuent de bons points d’entrée. Nous avons également

augmenté l’exposition au secteur du charbon car

nous prévoyons un creux des prix et de la demande.

*JB Chindonesia Fund

Les opportunités du scénario de reprise chinoise

Les prévisions de bénéfices des sociétés commenceront à s’améliorer dans la première moitié de 2013. Les prix bas actuels des actions représentent de bons points d’entrée.

THOMAS STADELMANN

*

Malgré leur taux de croissance im-

pressionnant, les petites économies

asiatiques sont souvent oubliées

face à la croissance de la Chine.

Mais l’importance de ces pays de-

vrait progresser dans les années à

venir. En raison de leurs impor-

tants avantages de coûts, ces tigres

asiatiques attirent en effet de plus

en plus l’attention des entreprises

étrangères.

Les nouveaux tigres asiatiques se

sont rassemblés en 1967 avec la

formation de l’ASEAN, l’Associa-

tion des nations de l’Asie du Sud-

Est. Les Etats fondateurs incluaient

la Thaïlande, l’Indonésie, la Malai-

sie, les Philippines et Singapour.

Au cours des décennies suivantes,

d’autres pays ont rejoint l’organi-

sation qui se compose désormais

de 10 pays et représente près de

600 millions d’habitants, soit qua-

siment le double de l’Union eu-

ropéenne. Mais il ne s’agit pas du

tout d’un groupe homogène:

constitué de pays prospères

comme la cité-État de Singapour

et des nations émergentes dynami-

ques que sont la Malaisie et l’Indo-

nésie, il compte également des pays

pauvres comme le Laos et le Cam-

bodge. L’association présente éga-

lement d’importantes disparités en

termes de religions et de systèmes

politiques. Mais malgré toutes ses

divergences, cette union qui reste

précaire envisage à moyen terme

une fusion basée sur le modèle eu-

ropéen. L’objectif est de supprimer

les obstacles douaniers entre les

États membres d’ici à 2015, même

s’il est souvent perçu par les obser-

vateurs politiques comme très am-

bitieux.

Un indice calculé par le World

Economic Forum (WEF) compa-

rant la qualité des infrastructures

de chaque pays montre qu’il existe

des différences majeures entre les

États membres de l’ASEAN. L’As-

sociation se compose d’une part de

plusieurs pays très développés,

comme Singapour, qui occupe la

troisième place du classement du

WEF, et d’autre part de pays

comme le Vietnam et les Philippi-

nes, qui présentent d’importants

retards en matière d’infrastructu-

res. Les gouvernements ont re-

connu qu’il fallait agir et des ac-

cords de libre-échange, y compris

avec des pays non membres de

l’ASEAN, devraient favoriser la re-

lance de la croissance de l’écono-

mie régionale. La Suisse a d’ores et

déjà conclu un accord de ce genre

avec Singapour et des accords si-

milaires devraient bientôt suivre

avec des pays comme l’Indonésie,

le Vietnam et la Malaisie (la Suisse

et la Malaisie ont lancé ce proces-

sus ce lundi). Malgré le manque

d’homogénéité et les restrictions

réglementaires actuelles en matière

d’investissements étrangers, la ré-

gion dans son ensemble devrait en-

registrer un développement très

dynamique dans le futur, et les in-

vestissements directs étrangers de-

vraient fortement augmenter avec

l’ouverture de l’économie régio-

nale. Une nouvelle vague d’inves-

tissements devrait se concentrer

avant tout sur l’extraction et le trai-

tement des matières premières

dans des pays comme l’Indonésie

et le Vietnam.

Une politique monétaire plus ex-

pansionniste devrait relancer l’an

prochain la dynamique de crois-

sance dans la région. Les investis-

sements directs étrangers devraient

également augmenter sous l’effet

des processus d’intégration conti-

nus. L’une des raisons du dévelop-

pement positif de la région est l’ac-

célération de la croissance des

salaires en Chine au cours des der-

nières années, laquelle a rendu des

pays comme le Vietnam et l’Indo-

nésie plus compétitifs par rapport

à d’autres pays asiatiques. Les coûts

unitaires de main-d’œuvre repré-

sentent également un critère im-

portant lorsqu’il s’agit d’évaluer la

compétitivité mondiale d’un pays.

En l’état actuel des choses, les coûts

de la main-d’œuvre chinoise peu-

vent sembler bas dans un contexte

mondial, mais ils augmentent et

représentent une part de plus en

plus importante des marges sur les

produits. Par conséquent, les en-

treprises avec des processus exi-

geants en main-d’œuvre transfè-

rent de plus en plus d’emplois vers

des pays aux coûts salariaux infé-

rieurs.

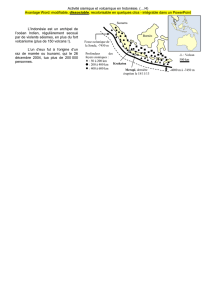

L’Indonésie a souvent joué un rôle

de pionnier dans la région. Cet Etat

multiethnique s’est considérable-

ment développé depuis la crise

asiatique de 1997/98. En effet,

l’aversion accrue des investisseurs

pour les risques liés aux marchés

émergents n’a concerné l’Indoné-

sie que pendant une période de

temps très courte. Au cours des

cinq dernières années, la croissance

économique de l’Indonésie - qui

compte pas moins de 240 millions

d’habitants - n’a jamais été infé-

rieure à 4,5%, et elle est montée l’an

dernier à un taux impressionnant

de 6,5%. Durant la crise financière,

le pays s’est également montré très

robuste. Il est parvenu à échapper

à la tendance généralement néga-

tive dont a souffert la région. Le

fait que l’Indonésie ait réussi à gé-

nérer une croissance solide malgré

un contexte de ralentissement éco-

nomique mondial s’explique par

la relativement faible dépendance

du pays (d’après les standards des

pays émergents) à l’égard de ses ex-

portations, son économie étant

avant tout tirée par une demande

interne solide.

Cependant, l’Indonésie est déter-

minée à renforcer l’internationali-

sation de son économie et suit à cet

égard les traces de son important

voisin chinois, dont l’économie est

fortement axée sur l’exportation.

Le pays prévoit ainsi dans le futur

plusieurs projets d’infrastructures

majeurs visant à favoriser l’inter-

nationalisation de son économie.

Par exemple, l’entreprise publique

Indonesia Port Corporation II a

démarré la mise en chantier du

Kalibary Port, une extension de

Tanjung Priok, le port principal

du pays situé au nord de Djakarta.

Pas moins de 2,5 milliards de dol-

lars ont été investis dans ce pro-

jet. A l’achèvement des travaux

en 2023, Kalibaru devrait être l’un

des dix plus grands ports au

monde. Ceci donne un aperçu de

l’ampleur des ambitions de ce pays

multi-insulaire.

Les tigres asiatiques deviennent de

plus en plus attractifs sur fond de

concurrence internationale entre

les pays. Les faibles coûts salariaux

attirent un nombre croissant d’en-

treprises dont l’activité tourne au-

tour de la fabrication de produits

exigeants en main-d’œuvre. Ce dé-

veloppement s’explique aussi par

le fait que les gouvernements de ces

pays cherchent à accroître leur at-

tractivité par le biais d’investisse-

ments en infrastructures. Plusieurs

membres de l’ASEAN devraient

susciter l’intérêt croissant des inves-

tisseurs étrangers pour l’implanta-

tion de leur production industrielle,

surtout par rapport à la Chine.

*Hyposwiss Private Bank

L’intérêt pour les outsiders

asiatiques se développe

Le poids des pays de l’ASEAN ne cesse de croître. Ils devraient susciter l’intérêt croissant des investisseurs.

TAUX DE RÉMUNÉRATION HORAIRE

U.S. Bureau of Labor Statistics (département américain du Travail)

Secteur manufacturier. (Variation annuelle en pourcentage).

30

20

10

0

-10

06 07 08 09 10 06 07 08 09 10 06 07 08

Asie Europe occidentale Chine

Danone visé

par l’américain

Nelson Peltz

L’investisseur activiste américain

Nelson Peltz a Danone dans son

viseur, estimant que le groupe ali-

mentaire français devait réduire

ses coûts et faire une meilleure uti-

lisation de ses liquidités au profit

des actionnaires, affirme mercredi

le quotidien Financial Times.

Trian, le fonds d’investissement

fondé par M. Peltz, a accumulé

une participation de l’ordre de 1%

dans Danone, moyennant un in-

vestissement d’environ 300 mil-

lions d’euros, selon des personnes

proches du dossier citées par le

journal économique britannique.

«Il existe dans nos statuts une pro-

cédure indiquant que tout fran-

chissement de seuil de plus de

0,5% du capital doit faire l’object

d’une déclaration écrite», a expli-

qué une porte-parole du groupe.

«Pour le moment nous n’avons

rien reçu, donc on ne fait pas de

commentaire», a-t-elle ajouté.

Les investisseurs activistes ont

pour stratégie de prendre une par-

ticipation dans une société cotée

dont ils jugent le cours sous-éva-

lué pour l’obliger à modifier sa

stratégie dans un sens plus favo-

rable à l’actionnaire.

M. Peltz s’en est déjà pris dans le

passé à plusieurs groupes alimen-

taires, comme Heinz, Kraft et

Cadbury. C’est la première fois

qu’il intervient dans une société

cotée française, note le journal, en

relevant l’aversion traditionnelle

des milieux d’affaires de l’Hexa-

gone envers l’activisme actionna-

rial incarné par M. Peltz.

Tension sur

les taux italiens

et espagnols

Les taux d’emprunt de l’Espagne

et de l’Italie se sont tendus hier sur

le marché obligataire, pénalisés

par les prévisions moroses de la

Commission européenne sur la

zone euro, tandis que la dette amé-

ricaine profitait de la réélection

du président Barack Obama.

Le taux à 10 ans de l’Espagne

grimpait hier à 5,693% (contre

5,660% mardi à la clôture) sur le

marché secondaire, où s’échange

la dette déjà émise.

Madrid va en outre procéder à un

emprunt obligataire jeudi matin,

qui sera très suivi par les marchés,

à échéance 2015, 2018 et 2032.

De son côté, le taux de l’Italie sui-

vait la même tendance et progres-

sait légèrement à 4,908% (contre

4,896%).

Parmi les pays les plus solides, le

taux de l’Allemagne baissait à

1,380% (contre 1,439%), tout

comme celui de la France à

2,180% (contre 2,202%).

Hors zone euro, le taux britanni-

que reculait à 1,759%, contre

1,816% la veille.

Enfin, aux Etats-Unis, le taux à

10 ans baissait à 1,637% contre

1,751% la veille, tout comme ce-

lui à 30 ans à 2,829% contre

2,920% mardi. Le taux à 3 mois

progressait à 0,10%, contre 0,09%

la veille.

PÉTROLE: effondrement

Les prix du pétrole se sont effon-

drés hier à New York, dans un

marché préoccupé par la réélec-

tion aux Etats-Unis du président

Barack Obama et d’un Congrès

divisé. Le baril de «light sweet

crude» (WTI) pour livraison en

décembre a chuté de 4,27 dollars

à 84,44 dollars sur le New York

Mercantile Exchange (Nymex).

Les prix ont accentué encore da-

vantage leurs pertes après la

publication du rapport hebdoma-

daire du Département de l’Ener-

gie sur les réserves d’or noir. S’il a

fait état d’une hausse de 1,8 mil-

lion de barils des stocks de brut

lors de la semaine achevée le 2 no-

vembre, en ligne avec les attentes

des analystes, ce rapport a an-

noncé des hausses inattendues des

stocks de produits raffinés. Les ré-

serves d’essence ont affiché une

hausse de 2,9 millions de barils,

alors que les experts attendaient

une diminution de 1,3 million de

barils, et les stocks de produits dis-

tillés ont augmenté de 100.000

barils, alors que les analystes pa-

riaient sur un recul de 1,6 million

de barils.

1

/

1

100%