L`Ecureuil condamné pour publicité mensongère sur

L'Ecureuil condamné pour publicité mensongère sur Doubl'Ô

L'Ecureuil condamné pour publicité mensongère sur Doubl'Ô | 1

L’affaire des fonds Doubl’Ô de l’Ecureuil, qui n’ont pas tenu leur promesse de

doublement à leurs 240 000 souscripteurs, vient de connaître un rebondissement.

L’arrêt du 18 septembre 2013, rendu par la 7ème chambre correctionnelle du

Tribunal de grande instance de Lyon, précise la culpabilité des Caisses d’Epargne

sur le fond.

Le dépliant trompeur des fonds Doubl’Ô de l’Ecureuil, ayant entraîné le plus de

réclamations d’épargnants à la fin des années 2000.

Condamnée pour publicité mensongère par un jugement du tribunal correctionnel

de Saint-Etienne du 13 décembre 2012, la Caisse d’Epargne de la Loire Drôme

Ardèche (CELDA) a tenté de faire invalider cette décision en appel par tous les

moyens. L’examen de ses arguments juridiques par la Cour d’appel de Lyon éclaire

davantage les épargnants sur les procédés malhonnêtes de l’Ecureuil.

Un placement juteux pour la banque

Doubl’Ô Monde, « le FCP haute performance pour doubler votre capital * en toute

sérénité », annonçait le dépliant commercial fourni aux clients des Caisses d’épargne

pour les séduire. Avec une telle promesse, les Doubl’Ô se vendaient mieux que des petits

pains et l’Ecureuil multipliait les fournées : Doubl’Ô, puis Doubl’Ô Monde, Doubl’Ô Monde

L'Ecureuil condamné pour publicité mensongère sur Doubl'Ô

L'Ecureuil condamné pour publicité mensongère sur Doubl'Ô | 2

2, Doubl’Ô Monde 3, 4 et 5. Au total, sur leur période de commercialisation s’étalant du 7

juin 2001 au 25 avril 2002 « le dispositif commercial de grande ampleur établi au plan

national par la société Ecureuil Gestion a permis de collecter en tout 2,49 milliards

d’euros auprès de 240.000 souscripteurs » selon les données recueillies par l’Autorité

des marchés financiers dans le cadre d’une procédure de sanction contestée.

Autant dire que l’affaire était juteuse pour la banque. Rien que les « revenus du groupe

liés aux frais d’entrée de 1,5% » auraient atteint 25,78 millions d’euros, selon les

juges. Mais la gestion des Doubl’Ô permettait aussi à l’Ecureuil « de prélever chaque année

des « frais de gestion » s’élevant à 1,7% du capital initialement investi », notait

l’AMF en 2012, soit potentiellement 254 millions d’euros de commissions sur les six

ans de durée de vie de ces Doubl’Ô. Sans compter les marges réalisées par les traders

sur les produits structurés composant ces fonds, dont ils fixent eux-mêmes les prix

en toute opacité.

Un placement décevant cachant ses défauts

Après tout, que la banque s’enrichisse en vendant un placement miraculeux n’aurait rien de

choquant. Sauf qu’il n’y a pas de placements miraculeux. Dans le cas de Doubl’ô, la

promesse n’en était pas une : le doublement du capital à l’échéance était

subordonné au fait qu’aucune des douze actions du panier ne perde plus de 40% de

sa valeur initiale. Compte tenu de la très forte probabilité qu’un tel incident se produise

(surtout avec les actions volatiles retenues dans l’échantillon, notamment des banques), les

souscripteurs avaient en réalité peu de chances de doubler leur capital. Les scores

des différents Doubl’Ô Monde se sont d’ailleurs tous révélés très médiocres, s’étalant

entre +0,51 et +1,91%.

Soyons francs, c’est ridicule même comparé au Livret A, mais on a vu bien pire. Pourtant,

peu de placements ont suscité autant de déceptions et d’amertume. Rien qu’à l’AMF,

les réclamations des épargnants ont donné lieu à 446 médiations, dont 247 avec des

propositions de dédommagement, jugées insuffisante par 78 clients qui ont préféré saisir la

justice. Les avocats Hélène Feron-Poloni, Daniel Richard et Erkia Nasri en défendent des

dizaines dans ces procès, tandis que plusieurs associations relayent ces actions, notamment

l’UFC Que Choisir ou le Collectif de lutte contre les abus bancaires (Clab) qui a même

ouvert un blog dédié à l’affaire Doubl’Ô pour fédérer ses victimes.

Une publicité mensongère et trompeuse

Le vrai problème du placement Doubl’Ô réside moins dans ses caractéristiques et

ses résultats que dans la tromperie de sa présentation, à l’origine d’une rancœur

profonde de clients qui ont senti leur confiance trahie. C’est bien le sens de l’arrêt du 18

L'Ecureuil condamné pour publicité mensongère sur Doubl'Ô

L'Ecureuil condamné pour publicité mensongère sur Doubl'Ô | 3

septembre 2013 confirmant la culpabilité des Caisses d’épargne du délit de publicité

mensongère.

Quelles que soient ses rédactions successives, dans lesquelles les avocats de l’Ecureuil ont

tenté en vain de trouver une faille pour disculper leur client, l’article L121-1 du Code de

la consommation sanctionne « toute publicité reposant sur des allégations, des

indications fausses ou de nature à induire en erreur portant sur les

caractéristiques essentielles du service ou du produit ».

Une présentation trompeuse sur la forme et le fond

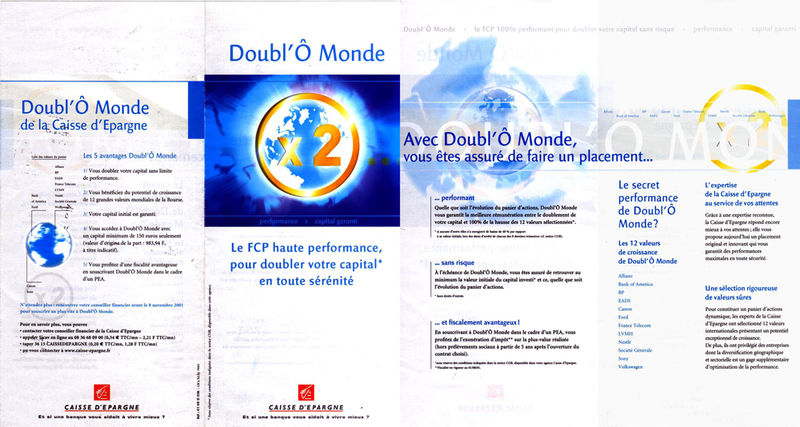

Sur la forme, le dépliant de Doubl’Ô est un cas d’école des clauses illisibles. La cour

observe ainsi « sur la première page (…) une image représentant un globe terrestre cerclé

d’or frappé du sigle X2 (…) encadrée par le titre ‘Doubl’Ô Monde’ en caractère d’un

centimètre (…) suivis de cette annonce en caractères d’un demi-centimètre : « Le FCP

haute performance pour doubler votre capital * en toute sérénité« , l’astérisque

renvoyant à la phrase suivante : » * sous réserve des conditions indiquées dans la

notice COB disponible dans cette agence » (…) imprimée sur la tranche (…) de bas

en haut, en caractères italiques d’à peine un millimètre de hauteur. »

Sur le fond, les arguments utilisés pour vendre Doubl’Ô occultent systématiquement

les risques de déception qui se sont pourtant révélés plus réels que les chances de

doubler le capital. Le dépliant indique ainsi : « Le secret de la performance de Doubl’Ô

Monde ? Les 12 valeurs de croissance de Doubl’Ô Monde. Allianz, Bank of America, BP,

EADS, Canon, Ford, France Télécom, LVMH, Nestlé, Société générale, Sony, Volkswagen.

L’expertise de la Caisse d’Epargne au service de vos attentes (…) qui vous garantit

des performances maximales en toute sécurité. Une sélection de valeurs sûres ».

De quelle expertise et de quelles valeurs sûres parle-t-on ? Tous les financiers expérimentés

savent bien que les valeurs bancaires et les constructeurs automobiles ont des bénéfices et

des cours de Bourse très fluctuants, avec de forts risques de connaître un trou d’air de

40% rendant la formule de doublement illusoire.

Indépendamment du décalage entre le montage et sa réalité, les juges ont conclut « que la

garantie de retrouver le capital investi appuyait l’assurance de faire un placement

sans risque et n’était pas nécessairement perçue comme contradictoire avec le

message précédent, dès lors que le caractère aléatoire du doublement du capital était

occulté ; que le consommateur moyen, non spécialement averti du fonctionnement

des produits boursiers ne pouvait déceler à la suite de cette présentation

trompeuse que le doublement avait un caractère aléatoire ».

L'Ecureuil condamné pour publicité mensongère sur Doubl'Ô

L'Ecureuil condamné pour publicité mensongère sur Doubl'Ô | 4

En résumé, les juges d’appel estiment que : « le tribunal a exactement jugé que tout était

fait dans le dépliant pour que l’attention du lecteur soit attirée par la performance

du doublement du capital et pas par les conditions aléatoires de cette performance

présentées dans des termes très difficilement compréhensibles ».

Condamnée à 40 000 euros d’amende en première instance, la Caisse d’épargne Loire

Drôme Ardèche a écopé d’un doublement de sa peine, à 100 000 euros, en faisant

appel, en plus de l’indemnisation du préjudice causé à de nombreux épargnants

s’étant constitués partie civile.

Mais qu’est-ce que 100 000 euros pour une banque, par rapport aux centaines de millions

d’euros de commissions prélevées sur un placement trompeur ? La Caisse d’épargne s’est

néanmoins pourvue en Cassation, en espérant peut-être ne pas être autant

désavouée que dans l’arrêt de la haute cour du 24 juin 2008, qui l’avait définitivement

condamnée pour défaut d’information sur les risques de ses placements Ecureuil

Europe 2004.

1

/

4

100%

{kind=link}