proposition de progression - baccalaureat professionnel de

Progression Bac Pro Secrétariat en 3 ans

1

PROPOSITION DE PROGRESSION

-

BACCALAUREAT PROFESSIONNEL DE SECRETARIAT EN 3 ANS

T H E M E

POLE 2

–

COMMUNICATION ET

ORGANISATION

(Compétences professionnelles

–

réf. BEP MS)

POLE 3

–

COMPTABILITE ET GESTION

DES ACTIVITES

POLE 4

–

ECONOMIQUE ET

JURIDIQUE

(Connaissances associées

–

réf. BEP MS)

GESTION

DU TEMPS

L’ENTREPRISE

.

Notions générales sur

l’entreprise

La communication

: généralités

Les éléments de la communication

-

Personnes en présence

-

Contexte

L’entreprise e

t la communication

-

Les différents services

-

Les fonctions dans l’entreprise

L’organisation du poste de travail

-

Les principes d’ergonomie

-

L’installation du poste de travail

Apprentissage du clavier

. L’entreprise

(2.1. Identifier l’entreprise)

(2.2.

Identifier les interlocuteurs de

l’entreprise)

(2.3. Identifier les phases du cycle

d’exploitation)

-

Les éléments d’identification de

l’entreprise

-

Les interlocuteurs de l’entreprise

-

Le cycle d’exploitation

L’activité économique

(4.1.1. L’activité économ

ique)

-

Qu’est ce que l’économie

?

-

Les acteurs, les flux

économiques, le circuit.

5

semaines

LES ACTIVITES DE

L’ENTREPRISE ET LA

COMMUNICATION

. La représentation

. L’organisation

(

Utilisation

des logiciels appropriés)

Les activités de l’en

treprise et la communication

La représentation de l’organisation

La situation de communication

-

Les éléments de la communication

-

Le canal

-

Le message

Les formes

Les langages

Les freins

L’apprentissage du clavier

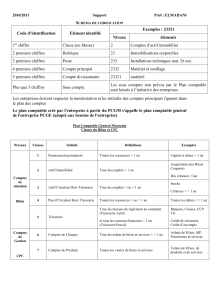

. La situation comptable de l’entr

eprise

(2.3. La comptabilité de l’entreprise)

-

les biens et les ressources

-

Le bilan

. Le suivi comptable de l’entreprise

(2.3. La comptabilité de l’entreprise)

-

L’utilité des comptes

-

Le fonctionnement des comptes

-

L’analyse d’une opération

-

La présentation

de l’écriture

comptable

. L’organisation comptable

(2.3. La comptabilité de l’entreprise)

-

La codification des comptes

-

Les obligations légales

-

Le libellé d’une opération

-

L’organisation d’une comptabilité

informatisée

-

La balance

Le commerçant

(4.2.5.

Le commerçant)

-

Le statut de commerçant.

-

Les conséquences du

statut de commerçant.

L’entreprise et l’organisation

judiciaire

(4.2.1. Le cadre de la vie juridique)

-

Notion de droit + sources

-

Les juridictions de l’ordre

judiciaire

-

Les voies de recours de

l

’ordre judiciaire

-

Les droits et leurs preuves

4

semaines

Progression Bac Pro Secrétariat en 3 ans

2

LA REDACTION DES MESSAGES

. Les documents relatifs aux

ventes

. La comptabilisation des factures

de ventes

(

Utilisation des logiciels appropriés)

La rédaction de mes

sages écrits

-

La présentation de la lettre commerciale

-

La rédaction de la lettre La lettre de

motivation et le CV

-

Communication écrite relative aux ventes

(accusé réception d’une commande)

-

L’utilisation du langage commercial écrit

Apprentissage du clavier

Pratiques et techniques relationnelles

-

Les techniques de communication

-

L’accueil physique de la clientèle

-

L’accueil téléphonique

-

La participation à la gestion du service

-

Le devis et la lettre d’accompagnement

-

Apprentissage du clavier

. Les docume

nts relatifs aux ventes

(2.5. Participer à la préparation et au suivi

des opérations de vente)

-

L’information des clients

-

La réception de la commande

-

La préparation de la commande

-

La livraison

-

La préparation de la facturation

-

L’établissement de la facture

-

La facture pro forma et le devis

Les calculs à connaître

Utilisation du logiciel de gestion commerciale

. La comptabilisation des factures de

vente simple

(2.8. Participer à la comptabilité des

opérations courantes)

-

La pièce justificative

-

L’enregistreme

nt comptable d’une

facture de vente de marchandises

-

L’enregistrement comptable d’une

facture de vente de produits finis

-

L’enregistrement comptable d’une

facture de vente de prestation de

services

Utilisation du logiciel de comptabilité

. La comptabilisat

ion des factures de

vente avec réductions et frais

accessoires

(2.8. Participer à la comptabilité des

opérations courantes)

-

L’enregistrement comptable d’une

facture de vente avec remises

-

L’enregistrement comptable d’une

facture de vente avec escompte

-

L’en

registrement comptable d’une

facture de vente avec frais de

transport

Utilisation du logiciel de comptabilité

. L’entreprise dans la vie

économique

(4.1.2. La production)

-

Les objectifs de

l’entreprise

-

La classification des

entreprises selon l’activi

té

-

Les autres classifications

. Le facteur travail et son

évolution

(4.1.2. La production)

-

Le facteur travail

-

La quantité de travail (les

effectifs, la durée du

travail)

-

La qualité du travail (la

qualification

professionnelle, l’évolution

des qualifica

tions et des

métiers)

. Le facteur capital et

l’investissement

(4.1.2. La production)

-

Le capital technique

-

L’investissement (le

financement des

investissements)

-

Les différentes formes

d’investissements (les

investissements matériels

et immatériels)

6

semaines

Progression Bac Pro Secrétariat en 3 ans

3

LES ACTIVITES DANS UN

SERVICE

. Les documents relatifs aux

achats

. La comptabilisation des factures

d’achats courants

. La comptabilisation des factures

d’achats d’immobilisations

(

Utilisation des logiciels appropriés)

L

es activités dans un service

Le classement

-

Les principaux procédés et les matériels

Correspondants

-

Les principaux modes

-

La tenue et l’archivage des dossiers

La gestion documentaire

-

L’organisation et la mise à jour de la

do

cumentation

-

Les techniques d’accès à la

documentation

La communication écrite relative aux achats

Le traitement des réclamations

La communication écrite relative à la gestion des

avoirs

-

Le courrier automatisé

. Les documents relatifs aux achats

(2.

4. Participer à la préparation et au suivi

des opérations d’achat de biens et de

services extérieurs)

-

La définition des besoins

-

La préparation de la commande

-

La commande

-

La réception des marchandises

-

La réception de la facture de doit

-

La réception de la f

acture d’avoir

-

L’archivage des documents

Utilisation du logiciel de gestion commerciale

. La comptabilisation des factures

d’achats courants

(2.8. Participer à la comptabilité des

opérations courantes)

-

La pièce justificative

-

L’enregistrement comptable

d’une

facture d’achat de marchandises

-

L’enregistrement comptable d’une

facture d’achat de matière première

-

L’enregistrement comptable d’une

facture d’achat de fournitures et

consommables

-

L’enregistrement comptable d’une

facture d’achat de services

extérie

urs

-

Utilisation du logiciel de comptabilité

. La comptabilisation des factures

d’achats d’immobilisations

(2.8. Participer à la comptabilité des

opérations courantes)

-

L’écriture de base

-

La détermination de la valeur de

l’immobilisation

Utilisation du

logiciel de comptabilité

. Les personnes juridiques

(4.2.2. Les personnes juridiques)

-

Les catégories de

personnes juridiques

-

L’indentification des

personnes physiques

-

Les autres éléments

d’identification

. La capacité juridique

(4.2.2. Les personnes

juridiques)

-

Les éléments de la

capacité juridique

-

Les limites de la capacité

(les mineurs et les majeurs

protégés)

-

La protection des

incapables

. La combinaison productive et

la productivité

(4.1.2. La production)

-

La combinaison productive

(le coût de

revient)

-

La productivité (le calcul

de la productivité)

-

Le progrès technique et

l’emploi (effets sur la

production et effets sur

l’emploi)

. La mesure de la production

(4.1.2. La production)

-

La valeur ajoutée

-

La répartition de la valeur

ajoutée

-

Le prod

uit intérieur brut

5

semaines

Progression Bac Pro Secrétariat en 3 ans

4

LES OUTILS DE

COMMUNICATION

(

Utilisation des logiciels appropriés)

La Situation d’échanges téléphoniques

-

L’émission et la réception de messages

téléphoniques

-

Les obstacles à la communication (filtrage)

L

e téléphone et ses services

-

Le répondeur téléphonique

-

La télécopie

-

La communication de groupe (messagerie

électronique, réseau)

. Les avoirs suite aux ventes et aux

relevés

(2.5. Participer à la préparation et au suivi

des opérations de vente)

-

L’utili

té de la facture d’avoir

-

Les différentes factures d’avoir

-

Le relevé de factures

. La comptabilisation des avoirs suite

aux ventes

(2.8. Participer à la comptabilité des

opérations courantes)

-

La facture d’avoir pour reprise

d’articles

-

La facture d’avoir

pour RRR

accordés

-

La facture d’avoir pour escompte

Utilisation du logiciel de comptabilité

. La comptabilisation des avoirs suite aux

achats

(2.8. Participer à la comptabilité des

opérations courantes)

-

La facture d’avoir pour restitution

d’articles

-

La

facture d’avoir pour remise

obtenue

-

La facture d’avoir pour rabais obtenu

-

La facture d’avoir pour ristourne

obtenue

-

La facture d’avoir pour escompte

obtenu

Utilisation du logiciel de comptabilité

. La classification des biens

(4.2.3. Les biens et la pr

opriété)

-

Les biens (corporels,

incorporels)

-

La classification des biens)

-

Les biens meubles et les

biens immeubles

. Le droit de propriété

(4.2.3. Les biens et la propriété)

-

Les caractères du droit de

propriété (droit absolu et

exclusif, droit individuel

)

-

Les modes d’acquisition

des droits de propriété

-

Les limites au droit de

propriété (mitoyenneté et

servitudes)

. Les revenus directs

(4.1.3. La répartition)

-

L’origine et la nature des

revenus

-

Les revenus salariaux

-

Les revenus non salariaux

. Les prélèv

ements et la

redistribution des revenus

(4.1.3. La répartition)

-

Les prélèvements

obligatoires

-

La redistribution des

revenus

-

Les objectifs de la

redistribution

4

semaines

Progression Bac Pro Secrétariat en 3 ans

5

LES FICHIERS

(

Utilisation des logiciels appropriés)

LA GESTION DU TEMPS

Les fichiers

-

Les principaux supports, critères de choix

-

La protection des fichiers

-

La législation relative à l’utilisation des

fichiers et des logiciels

-

Les banques de données

Utilisation du gestionnaire de fiches

La rédaction

des messages écrits

-

créer, utiliser, modifier des imprimés, des

questionnaires

-

courrier relatif aux difficultés de trésorerie

(demande de prorogation d’échéance,

lettres de rappel de règlement)

Utilisation du logiciel de traitement de texte

La

gestion du temps

-

Tenir un échéancier

-

Tenir et mettre à jour un agenda

-

Lire, mettre à jour, créer un planigramme

Les documents relatifs aux

encaissements et règlements au

comptant

(2.7. Participer aux opérations de trésorerie)

-

Les règlements au comptant

-

Les encaissements au comptant

-

Les autres documents bancaires

-

Les mouvements internes de

trésorerie

. La comptabilisation des documents

relatifs aux encaissements et règlements

au comptant

(2.8. Participer à la comptabilité des

opérations courantes)

-

Le

fonctionnement des comptes de

trésorerie

-

Les règlements

-

Les encaissements

-

L’organisation comptable

. Les effets de commerce

(2.7. Participer aux opérations de trésorerie)

-

La création d’une lettre de change

-

La création d’un billet à ordre

-

Le circuit d’un

effet de commerce

-

Le circuit d’un effet à recevoir

. La comptabilisation des effets de

commerce

(2.8. Participer à la comptabilité des

opérations courantes)

-

L’enregistrement comptable des

effets à payer

-

L’enregistrement comptable des

effets à recevoir

. La consommation des

ménages

(4.1.3. La répartition)

-

La consommation des

ménages (notions)

-

Evolution de la structure

de la consommation

-

La consommation dans la

zone euro

. L’épargne

(4.1.3. La répartition)

-

La distinction entre

consommation et épargne

-

Les motifs et les formes de

l’épargne

-

L’évolution de l’épargne

. Les contrats

: généralités

(4.2.4. Les obligations)

-

Le contrat

-

La classification des

contrats

-

La validité des contrats

. Le contrat de vente de biens

meubles

(4.2.4. Les obligati

ons)

-

La formation du contrat de

vente

-

Les effets du contrat de

vente

-

Les recours des parties

5

semaines

(*)

6

7

8

9

6

7

8

9

1

/

9

100%