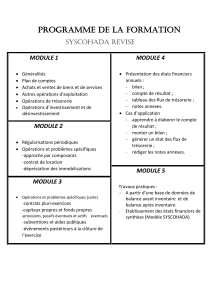

Elément identifié

2010/2011 Support Prof : ELMADANI

SCHEMA DE CODIFICATION

Code d’identification

Elément identifié

Exemples : 23321

Niveau

éléments

1er chiffre

Classe (ou Masse)

2

Comptes d’actif immobilisé

2 premiers chiffres

Rubrique

23

Immobilisations corporelles

3 premiers chiffres

Poste

233

Installations techniques mat. Et out.

4 premiers chiffres

Compte principal

2332

Matériel et outillage

5 premiers chiffres

Compte divisionnaire

23321

matériel

Plus que 5 chiffres

Sous compte

Les sous comptes non prévus par le Plan comptable

sont laissés à l’initiative des entreprises

Les entreprises doivent respecter la numérotation et les intitulés des comptes principaux figurant dans

le plan des comptes

Le plan comptable créé par l'entreprise à partir du PCGM s'appelle le plan comptable général

de l'entreprise PCGE (adapté aux besoins de l'entreprise)

Plan Comptable Général Marocain

Classes du Bilan et CPC

Niveaux

Classes

Intitulé

Définitions

Exemples

Comptes

de

situation

Bilan

1

Financement permanent

Toutes les ressources > 1 an

Capital et dettes > 1 an

2

Actif Immobilisé

Tous les emplois > 1 an

Acquisitions des Biens

Corporels

Des créances >1an

3

Actif Circulant Hors Trésorerie

Tous les emplois < ou = 1 an

Stocks

Créances < = 1 an

4

Passif Circulant Hors Trésorerie

Toutes les ressources < ou = 1 an

Toutes les dettes < = 1 an

5

Trésorerie

Tous les moyens de règlement au comptant

(Trésorerie Actif)

et tous les concours bancaires < 1 an

(Trésorerie Passif)

Banques, Caisses, CCP

TG

Crédit de trésorerie,

Crédit d’escompte

Comptes

de

Gestion

CPC

6

Comptes de Charges

Tous les achats de biens et services < = 1 an

Achats de M/ses, MP,

Fournitures et services

7

Comptes de Produits

Toutes les ventes de biens et services

Ventes de M/ses, de

produits et de services

2010/2011 Support Prof : ELMADANI

Thème : Plan Comptable Général Marocain

Indiquer, pour les opérations ci-après, le numéro ainsi que l'intitulé du compte d'après le PCGM :

Somme d'argent apportée par les associés

Contracter un emprunt au près du C.I.H remboursable en 7 ans

Acquisition d'un brevet d'invention

Acquisition d'un fonds commercial

Acquisition d'une machine outil de production

Prêt accordé à un employé remboursable en 5 ans

Aménagement d'un magasin commercial appartenant à l'entreprise

Aménagement d'un magasin commercial n'appartenant pas à l'entreprise

Construction d'une route privée appartenant à l'entreprise

Acquisition d'une carrière de roche servant à la fabrication du ciment

Dépôt de garantie à la régie autonome de distribution d'eau et d'électricité (REDAL)

Acquisition d'une camionnette

Acquisition d'un micro-ordinateur

Acquisition du logiciel Microsoft Office

Achat d'un paquet de disquettes vierges

Acquisition d'une grue

Achat de biens destinés à être revendus sans transformation

Ouverture d'un compte bancaire

Achats de timbres postaux

Achats de timbre fiscaux

Paiement d'honoraires d'un avocat (médecin, expert comptable, …)

Quittance d'eau et d'électricité

Facture de téléphone

Facture de publicité de l'entreprise

Facture de publicité d'un produit vendu par l'entreprise

Facture de produits d'entretien

Facture d'entretien d'une machine

Police d'assurance d’un véhicule

Quittance loyer d'un magasin

Location d'un coffre fort bancaire

Note d'honoraire du traiteur (réception en l'honneur de la clientèle)

Aide accordée au croissant rouge marocain (accordée chaque mois)

Aide reçu de l'Etat pour investissement (aide reçue du conseil de la région de Rabat)

Reçu intérêts de prêts

facture de carburant (essence, gas-oil …)

Location d'une camionnette à un client

Location d'une machine au près de Maghreb Bail

Abonnement à une revue

Jetons de présence reçus en qualité d'administrateur

Rémunérations mensuels des employés

Commissions reçues.

1

/

2

100%