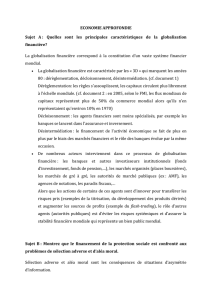

Information imparfaite Information imparfaite

1

Information imparfaite

Information imparfaite

• Information parfaite versus imparfaite

• le marché des « lemons »

• information dans le marché des biens

2

Information parfaite versus

imparfaite

– Information parfaite

• disponibilité des biens et leur prix

• caractéristiques de tous les biens y compris durée

de vie

• préférences identifiées par les consommateurs

• meilleure technologie disponible connue par les

firmes

• productivité connue pour chaque travailleur

• connaissance des prix des inputs et outputs y

compris dans le futur

– Information imparfaite

• système de prix permet la coordination et

fournit de l ’information

– firmes peuvent ignorer les préférences de chaque

consommateur; le prix donne le revenu marginal

attendu

– firmes peuvent ignorer les ressources encore

disponibles d ’une MP; son prix condense

l ’information sur sa rareté

• cependant le marché de l ’information est

imparfait

– « achat d ’information » repose sur la confiance et

non sur l ’expérimentation

– ex ante: problème de crédibilité

– ex post: problème de vérifiabilité (coût) du caractère

pertinent et exhaustif de l ’information

3

Information dans le marché des biens :

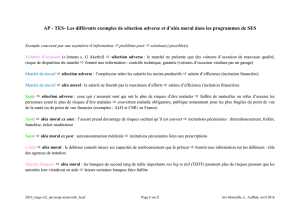

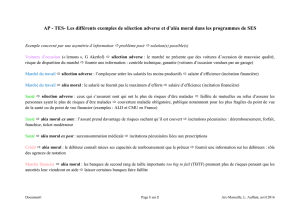

le cas du marché des « lemons » Akerlof 1970

– Asymétries d ’information

• Sélection adverse

– la qualité du bien offert est connue du vendeur et

non de l ’acheteur

– au fur et à mesure que les prix baissent, la

proportion des propriétaires de « lemons » augmente

parmi les vendeurs

– le choix des voitures sur le marché se fait à

l ’encontre des intérêts de l ’acheteur

• Aléa moral

– les informations communiquées ou disponibles après

le contrat et concernant les termes de l ’accord

peuvent être insuffisantes ou s ’avérer trop

coûteuses à vérifier

– renvoie au caractère invérifiable même par une

partie tierce du respect des termes du contrat

4

– Sélection adverse ou anti-sélection

• une situation de sélection adverse apparaît

lorsque l ’agent dispose d ’un avantage

informationnel concernant une variable

exogène c ’est-à dire qui ne relève pas de son

choix

• ex assurance-vol :

– probabilité d ’être victime d ’un vol dépend de la

nature de l ’habitation ou du quartier

– cette variable est plus facilement observable par

l ’assuré que par la compagnie d ’assurances

– un contrat incitatif visera à pénaliser les « fausses »

déclarations quant à la nature du risque (ne pas

rembourser intégralement est un moyen)

– Aléa moral

• Une situation d ’aléa moral apparaît quand

c ’est une action de l ’agent qui demeure

inobservable pour le principal

• ex assurance voiture

– le fait d ’être assuré modifie le comportement de

l ’assuré à l ’égard du risque

– l ’assureur ne peut matériellement pas observer le

comportement au volant des assurés

– en absence de mécanisme incitatif, l ’assuré peut

exploiter l ’avantage dont il dispose en ne prenant

aucune précaution au volant

– pour y pallier : clauses de bonus-malus

5

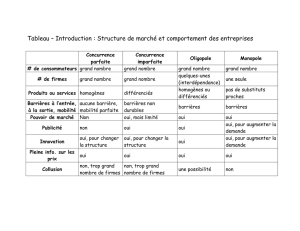

Information dans le marché des

biens

• search goods

coût de l ’information (prospection, information) est limité

du fait d’attributs visibles qui permettent la comparaison

sélection adverse limitée

• experience goods

coût de l ’information non négligeable au début

sélection adverse se réduisant avec l ’expérience

• credence goods

coût de l ’information important lié à la non-connaissance

même après consommation de certaines caractéristiques

du bien

sélection adverse et aléa moral

1

/

5

100%